De har 3 teorier varför räntan har sänkts stadigt under 700 freaking år.

-

"1. Productivity Growth

Since 1970, productivity growth has slowed."

Ser inte hur en effekt som startade för 50 år sen kan förklara övriga 650 år. -

“2. Demographics

In the U.S., baby boomers are retiring at a pace of 10,000 people per day, and other advanced economies are also seeing comparable growth in retirees. Theory suggests that this creates downward pressure on real interest rates, as the number of people in the workforce declines.”

Kan det verkligen förklara 700 år? -

“3. Economic Growth

Dampened economic growth can also have a negative impact on future earnings, pushing down the real interest rate in the process. Since 1961, GDP growth among OECD countries has dropped from 4.3% to 3% in 2018.”

Ser inte hur en effekt som startade för 60 år sen kan förklara övriga 640 år.

Är det jag som är trög, eller finns det ingen bra teori varför detta har skett under 700 år?

Originalartikeln kan rekommenderas, för de som orkar läsa igenom allt. Någon får gärna göra en TLDR till oss andra ![]() https://www.bankofengland.co.uk/-/media/boe/files/working-paper/2020/eight-centuries-of-global-real-interest-rates-r-g-and-the-suprasecular-decline-1311-2018.pdf?la=en&hash=5197703E8834998B56DD8121C0B64BFB09FF4881

https://www.bankofengland.co.uk/-/media/boe/files/working-paper/2020/eight-centuries-of-global-real-interest-rates-r-g-and-the-suprasecular-decline-1311-2018.pdf?la=en&hash=5197703E8834998B56DD8121C0B64BFB09FF4881

Marknaden förutsåg detta i god tid.

Marknadsräntan reagerade ungefär före dessa personer föddes, den visste helt enkelt att alla nya generationer blir latare och latare.

Eftersom marknaden såg det komma när månen stod i viss riktning samtidigt som den visste det skulle bli en total revolution när människan kunde börja använde den ännu inte uppfunna elen för att kommunicera blixtsnabbt över hela jorden. Hela vägen från ena till andra kanten.

Varning ovanstående text kan innehålla spår av sarkasm

Skummade bara igenom artikeln men tycker följande stycke var roligt gällande möjligheten att styra marknadskrafter,

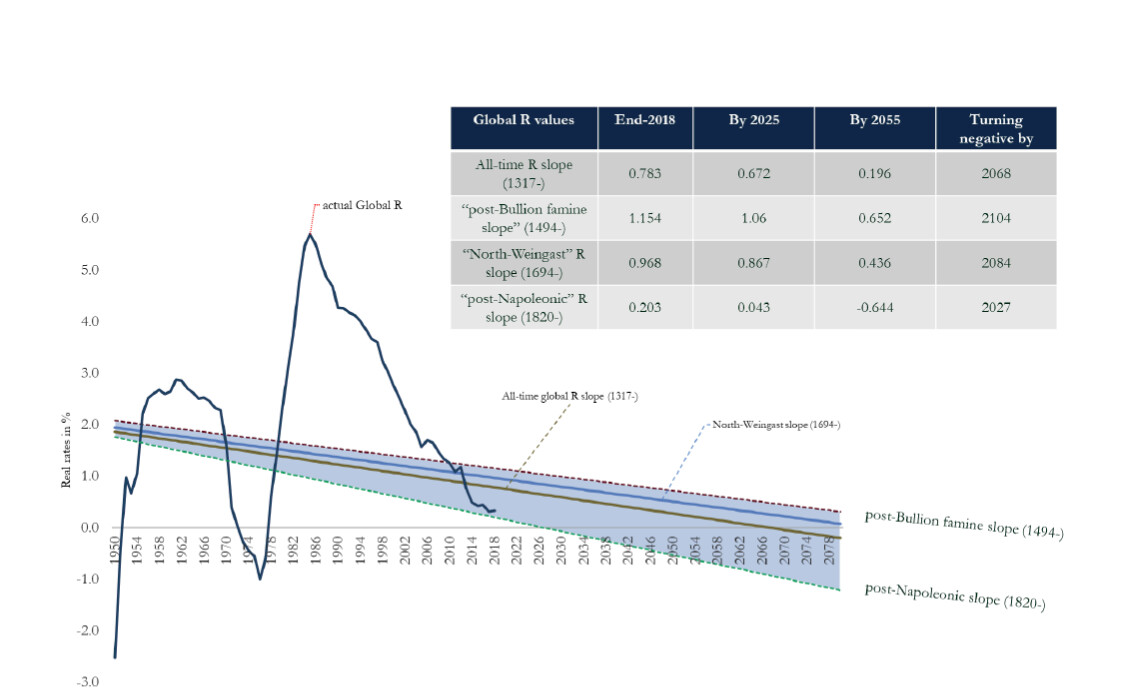

With regards to policy, very low real rates can be expected to become a permanent and protracted monetary policy problem – but my evidence still does not support those that see an eventual return to “normalized” levels however defined (for instance Eggertsson, Mehrotra, and Robbins 2017, 41, who contemplate a “nadir” in global real rates in the 2020s): the long-term historical data suggests that, whatever the ultimate driver, or combination of drivers, the forces responsible have been indifferent to monetary or political regimes; they have kept exercising their pull on interest rate levels irrespective of the existence of central banks, (de jure) usury laws, or permanently higher public expenditures. They persisted in what amounted to early modern patrician plutocracies, as well as in modern democratic environments, in periods of low-level feudal Condottieri battles, and in those of professional, mechanized mass warfare.

Normalt med negativ ränta inom nån generation om trenden håller i sig ![]()

But the value of constructing the first multi-century, high-frequency GDP-weighted real rate dataset for both the global “safe asset provider”, and advanced economies on aggregate goes beyond purely empirical qualifications. In its applied dimension, I sought to suggest that a long-term reconstruction of real rate developments points towards key revisions concerning at least two major current debates directly based on – or deriving from – the narrative about long-term capital returns. First, my new data showed that long-term real rates – be it in the form of private debt, non-marketable loans, or the global sovereign “safe asset” – should always have been expected to hit “zero bounds” around the time of the late 20th and early 21st century, if put into long-term historical context. In fact, a meaningful – and growing – level of long-term real rates should have been expected to record negative levels.

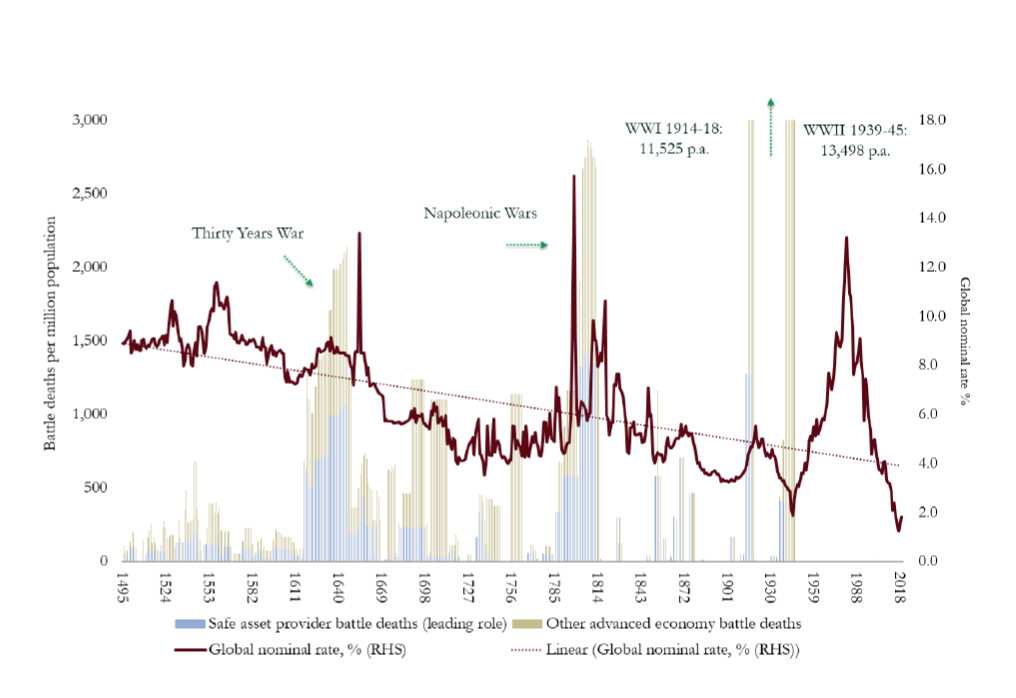

Stor krig är bra för räntepapper ![]()

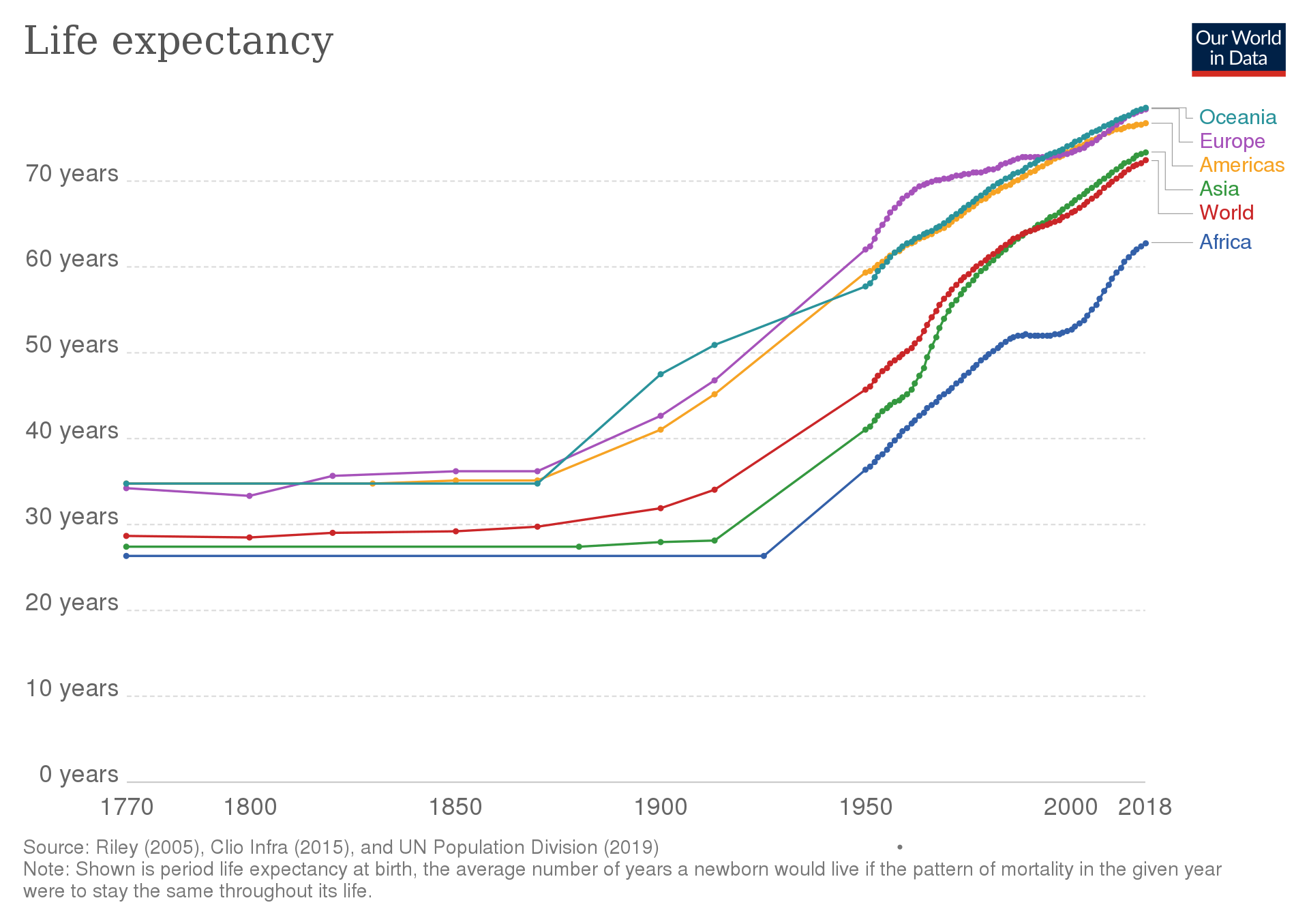

Hur har människors livslängd förändrats under denna tiden egentligen?

Kan det inte var så att människor diskonterar som andel av sin livslängd? Om man bara förväntar sig lever i 10 år till så kommer väl kravet på räntan man får vara mycket högre än om man förväntar sig leva i 50 år till?

Borde inte marknadsräntan gå ner med ökande livslängd då? Oberoende av stater, ekonomiska system o.s.v?

Tror mer på att defaultrisken anses ha gått ner. Mer säkerheter och garantier. Ingen skulle väl låna ut till Italien på 10 år till 1.28% utan stor visshet hela EU backar dem?

Fast inte under en 700 år lång trend linjär trend?

Eu är väl inte direkt relevant på det tidsperspektivet?

Det var bara ett exempel.

Insättningsgaranti ett annat exempel - skulle man spara på banken eller i madrassen om det var en betydande risk banken hade stängt och pengarna var försvunna när man kom dit.

Demokrati med äganderätt mm lär ha hjälpt mycket.

Men återigen 700 år. De första av de 400 åren så ser jag inte att det kan vara en faktor.

Fram till 1750 ser Habsburg ut haft mkt tyngd. Kanske just dessa blivit bättre på att upplåna.

Marknaderna har utvecklats under säkert lång tid. De tidiga lånen var väl två parter som behövde finna varandra i mörkret, komma överens om ett lån och närsomhelst kan kyrkan utlysa skuldjubileum.

Läste en annan artikel på detta tema på dagens industri som gjorde gällande att räntan kontinuerligt har sänkts sedan den först uppstod för 5000 år sedan.

Kan det bero på att mänskligheten kontinuerligt har skapat värde, och att detta långsamt har spritt sig i populationen, i form av pengar/tillgångar? Det vill säga att välståndet sakta har ökat i världen, och därför behövs lån mindre, vilket gör att priset för lån minskar långsamt?

Det är väl den enda trenden jag kan se som möjligtvis skulle kunna korrelera med en annan 5000-årig trend…

Om det beror på livslängd borde vi ha sett en stor skillnad mellan 1300 och 1400 (digerdöden under 1300-talet)

Sen är det nog svårt att se medellivslängd då det var hög barndödlighet fram till typ 1900 som styrde mycket.

Bäst vore nog att kolla på medellivslängd för 20-åriga adelsmän men det lär nog ha berott på krig eller fred…

Jag tänker att man även behöver faktorisera in risk (både hur sannolikt och distributionen över populationen) åldern har varit.

Alltså att en person som var 20 år för 500 år sen inte hade en mycket högre standavvikelse på deras förväntade kvarvarande livslängd. Då var det en större risk att inte få tillbaka pengarna “i tid”. Även om medellivslängden inte förändrats lika mycket.

Möjligen har du rätt men medellivslängden var relativt stabil för rika, främst barndödlighet som dragit ner det fram till 1900-talet.

MedelLivslängd vid föddelse,

Men överlevde man bara barndomen så hade man ändå oftast ett långt liv,

Until the middle of the 20th century, infant mortality was approximately 40–60% of the total mortality. Excluding child mortality, the average life expectancy during the 12th–19th centuries was approximately 55 years. If a medieval person survived childhood, they had about a 50% chance of living 50–55 years, instead of only 25–40 years.[5]

Life expectancy increases with age as the individual survives the higher mortality rates associated with childhood. For instance, the table gives the life expectancy at birth among 13th-century English nobles at 30. Having survived to the age of 21, a male member of the English aristocracy in this period could expect to live:[41]

- 1200–1300: to age 64

- 1300–1400: to age 45 (because of the bubonic plague)

- 1400–1500: to age 69

- 1500–1550: to age 71

Källa, Life expectancy - Wikipedia

Låt mig spekulera.

Jag tror att en del av anledningen ligger i tillgång och efterfrågan. Det är allt fler som sparar till sin egen pension istället för att leva kvar på sin gård och förvänta sig att barnen försörjer en med mat, alltså ökar tillgången på pengar då fler vill köpa räntepapper. Samtidigt har allt fler länder skaffat centralbanker, och fiatvalutor, som gör att många stater i praktiken kan låna av sig själva, vilket leder till minskad efterfrågan.

Alltså minskar räntan, om vi antar att räntan bestäms utifrån någon typ av budgivning/auktion.

Det bestrider jag inte det minsta. Min spekulation hänger på hur mycket tid en människa kan tänka sig diskontera ett obligationsköp.

Alltså om vi tänker att alla lån i någon abstrakt mening är att en obligationsaffär, den som lånar ut pengar köper en skuldsedel av den som lånar. Marknadspriset på den skuldsedeln är inversen av räntan.

Då kan vi se räntan som ett resultat av prissättningen på ett kassaflöde. Eftersom skuldsedeln är en tillgång som ger ett kassaflöde (räntan som betalas).

Så då kan vi tänka oss att prissättningen på skuldsedlar speglas av P/E. Alltså price/earning. Price är alltså lånets storlek (det nominella priset på obligationen), det vi behöver betala för att få skuldsedeln. Earning är räntan, eller det löpande kassaflödet.

Storleken på P/E speglar hur lång tid det tar för kassaflödet att betala tillbaka det som man betalade (price). Så ju mer förväntad nytta människor får av pengar i framtiden (eller samma pengar om längre tid), desto högre blir P/E. Vilket är samma sak som lägre och lägre ränta.

Så vad har gjort att människors låter marknadspriset bli högre och högre P/E (eller längre och längre återbetalningstid) på lån under en period på 700 år? Genom olika politiska system, ekonomiska system, monetära system kulturer och diametralt olika levnadsstandard? 700 år är väldigt länge.

Därför jag tänker mig det handlar om just förväntad levnadslängd (för medelaktören på marknaden) med nytta av pengar senare som är den faktor som kan ha ökat linjärt genom allt detta. T.ex. om risken för svältdöd är högre, då minskar tiden som marknaden accepterar som återbetalning på investering. Man kan ju behöva pengarna för att överleva. O.s.v.

Lite frustrerande ingen annan ser det som uppenbart defaultrisken gått ner.

Samt att administrationen både för lån och uteblivna betalningar gått ner.

Kung den ene lånade ut guld till kung den andre. En betydande risk de lånen inte återbetalas alls. Och det måste varit en del sökande och förhandling att alls få till lånet. Och kung den ene hade valet behålla sitt guld som inte inflaterar bort.

Även idag har lån som riskerar inte fullt återbetalas relativt hög ränta (Kreditkort verkar ligga på 10%+, Norwegian 23.1%).

Den menningen tycker jag är ganska talande,

the long-term historical data suggests that, whatever the ultimate driver, or combination of drivers, the forces responsible have been indifferent to monetary or political regimes; they have kept exercising their pull on interest rate levels irrespective of the existence of central banks, (de jure) usury laws, or permanently higher public expenditures. They persisted in what amounted to early modern patrician plutocracies, as well as in modern democratic environments, in periods of low-level feudal Condottieri battles, and in those of professional, mechanized mass warfare.

Är inte allt som nämns antagligen just drivande orsaker.