En artikel som jag tyckte var läsvärd på ämnet:

](Ska du också välja pensionsavtal? | Placera)

3 gillningar

Max Matthiessen (maxm.se) har en räknetabell när man är i inloggat läge (min region har maxm till löneväxling). Finns säkert hos andra aktörer där ute också.

Det svåra är att få fram rätt siffror att stoppa in på de olika ställena i tabellen.

Vi var tre som testade tillsammans med hjälp av siffror från vår pensionsadministratör. Ett (av flera!) problem, insåg vi, var att siffran för din ”förväntade slutlön” bygger på det du tjänat 2016-2020.

Så vi tre behövde alla bara mellan 4 och 5% i snitt i årsavkastning i AKAP-KR för att komma upp i samma summa som tabellen angav för förväntad slutlön om vi fortsatt i KAP-KL.

Men siffrorna för slutlön som vi fått av pensionsadmin var helt olika för oss då en fick överläkartjänst (och högre lön) 2013, en 2018 och en 2022. (Och vår lön således ganska olika under de där åren 2016-2020)

Jag tänker att vi alla tre borde hamna på ungefär samma förväntade slutlön typ där vid 65 års ålder och få ut samma från i KAP-KL om vi är kvar där.

Men räknade man hos den yngste av oss med förväntad slutlön för den äldste av oss, så behövde den yngste i snitt 10% avkastning per år om hen går över i AKAP-KR.

Känns ju lite mer osäkert med behov av 10% avkastning per år fram till pensionen jämfört med 4%.

1 gillning

Jag håller med Patrick i den länkade artikeln:

”Jag tycker man ska avkräva sin fackliga organisation eller arbetsgivare ett bättre beslutsstöd. Det är inte rimligt att man ska kunna räkna på det här själv. Jag saknar ett uppror”, säger Patrick Siegbahn,”

2 gillningar

Det kan man verkligen tycka.

Varit i kontakt med min arbetsgivare och dom kan inte räkna ut vad skillnaden i livränta är om jag stannar ett år till i kap-kl mot om jag byter genast säger dom.

Mycket underligt hela upplägget. Något för en granskande journalist att sätta tänderna i kan man tycka. Om jag förstår tråden rätt behöver man veta följande för att kunna välja

- Slutlön

- Antal arbeta år hos samma arbetsgivare utan avbrott

- Utvecklingen av de värdepapper man själv skulle valt, noga ned till enstaka procentenheter

Ovan verkar närmast omöjligt. Den svarta svanen är väl också att under denna tidsperiod 30-40 år kan vad som helst ytterligare inträffa, exv genomgripande reform av systemet, kanske ett nytt erbjudande av detta mått. Inte lätt att fatta ett rationellt beslut, så det kanske får bli ett känslomässigt.

Jag tror på värdepapper (inklusive min förmåga att placera pengar) vs Jag vill vara fri att arbeta privat/driva eget utan pensionskonsekvens vs Jag tror att systemet kommer vara stabilt framöver efter denna sista förändring

2 gillningar

För de som kommer att gå i pension med en lön lägre än brytpunkten borde då det nya AKAP-KR vara mest fördelaktigt eftersom avsättningen är högre där på belopp under brytpunkten. Vad som händer med belopp över brytpunkten behöver man ju inte ta hänsyn till då. Eller…?

1 gillning

Jag har kontaktat pensionsavdelningen hos min arbetsgivare, de hänvisar bara till ett dokument med generell information samt KPA. Loggar jag in på KPA kan jag se dels ett belopp på en prognos för utbetalning av premiepension, samt ett belopp som kallas ”Du har hittills tjänat in”. Jag har försökt att kontakta KPA för att förstå detta belopp och hur det är kopplat till den intjänade pensionsrätten om jag byter till AKAP-KR. Tyvärr är svaren från KPA på goddag yxskaft-nivå. Någon här som kan förklara, ff summan som står vid ”Du har hittills tjänat in”?

2 gillningar

Hej @janbolmeson! Jag har gjort ett försök till beslutsstöd / räknesnurra i Excel som jag tänkte lägga ut i forumet men det gick visst inte att bifoga Excelfiler ![]() . Går det att lösa på något sätt?

. Går det att lösa på något sätt?

4 gillningar

Vad snyggt! Önskar jag kunde excel så där bra!

1 gillning

Toppen! Om du inte lyckas vore det kanske nåt du kan maila? Men hoppas verkligen @janbolmeson kan lösa det!

1 gillning

![]() Det går bra. Skicka mig ett meddelande så skickar jag filen.

Det går bra. Skicka mig ett meddelande så skickar jag filen.

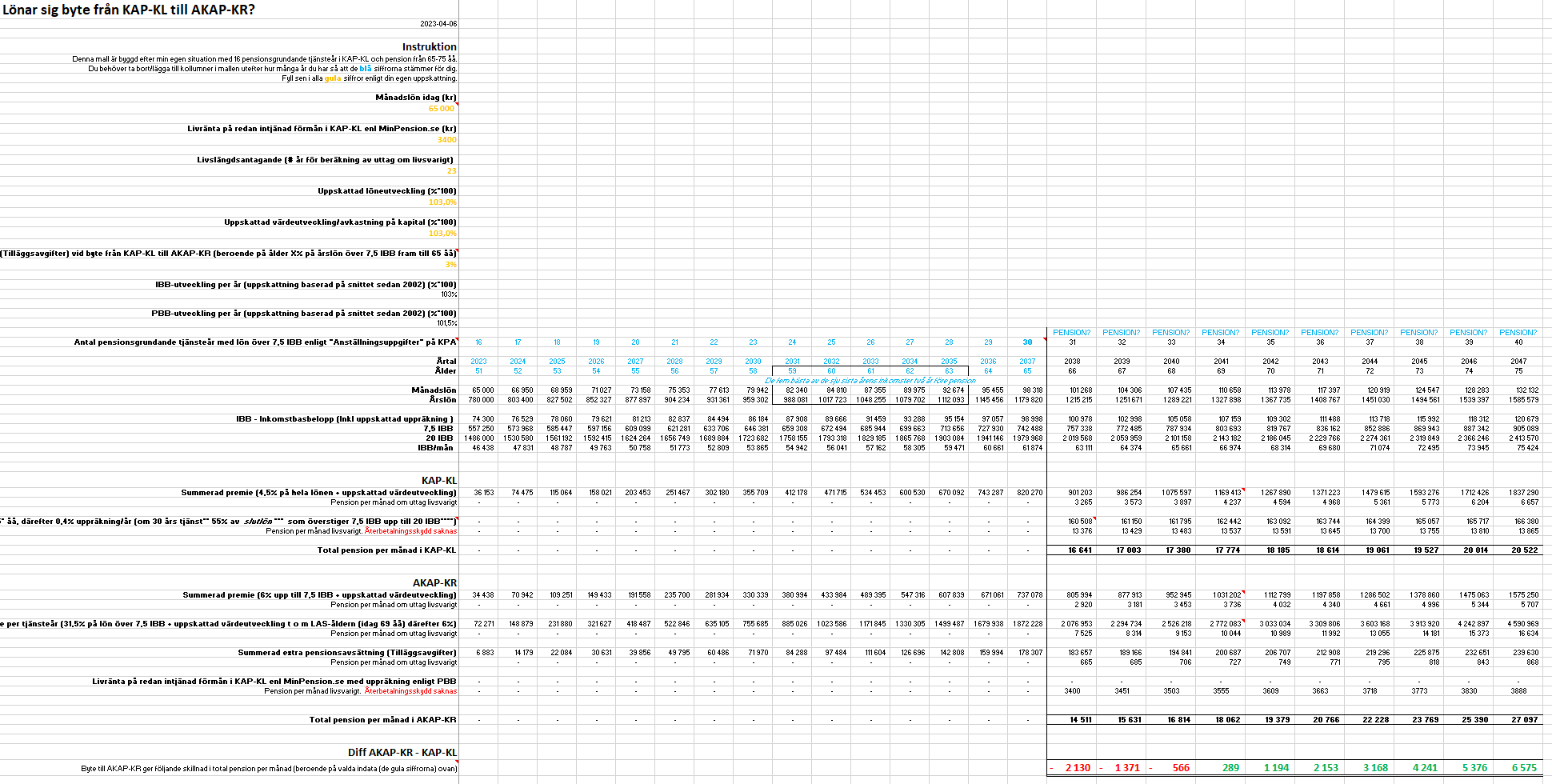

I sin nuvarande form är mallen gjord med mig själv som förlaga dvs för någon som är 51 år gammal och har 16 pensionsgrundande år. Om du har fler/färre pensionsgrundande år och är en annan ålder behöver du komplettera mallen med fler/färre kolumner. Om du är lite van med Excel är det inte svårt men jag skickar dig gärna en mall som är anpassad för just dig om du vill. Jag behöver då veta din ålder och dina pensionsgrundande år. Uppgift om pensionsgrundande år hittar du på Mina sidor på KPAs hemsida under rubriken Min pension hos KPA / Prognos från din arbetsgivare / Läs mer om dina tidigare anställningsuppgifter.

6 värden i mallen går sen att laborera med:

-

Månadslön

-

Redan intjänad förmån (hämtas från MinPension.se)

-

Livslängdsantagande (förvalt 23 år)

-

Uppskattad löneutveckling

-

Uppskattad värdeutveckling/avkastning

-

Extra pensionsavsättningar/Tilläggsavgifter

7 gillningar

Låter fantastiskt! Tack! Ser med spänning fram emot att få testa detta!!

1 gillning

Gissningsvis är vi många som följt tråden med stort intresse och förhoppningar, inte minst efter den mycket efterfrågade (och imponerande) beräkningsmodellen du producerat! Risken är att du kommer drunkna i förfrågningar om att dela filen när ryktet börjar spridas.

Jag ligger själv ett par år efter dig med mina 40 år och 12 pensionsgrundande år och skulle oerhört gärna kika på modellen du byggt i Excel om det är möjligt? Har hyfsad vana så kan sannolikt modifiera utifrån mina förutsättningar själv.

2 gillningar

Hoppas fortfarande på @janbolmeson men än så länge går det bra att skicka mig ett meddelande med din mejladress så skickar jag filen.

1 gillning

Tack för alla meddelanden och för feedback på mallen. Hoppas fortfarande på att @janbolmeson kan lösa det tekniska så att jag kan ladda upp den i forumet. Tills dess fortsätter jag att mejla ut den till de som skickar mig meddelande med sin mejladress.

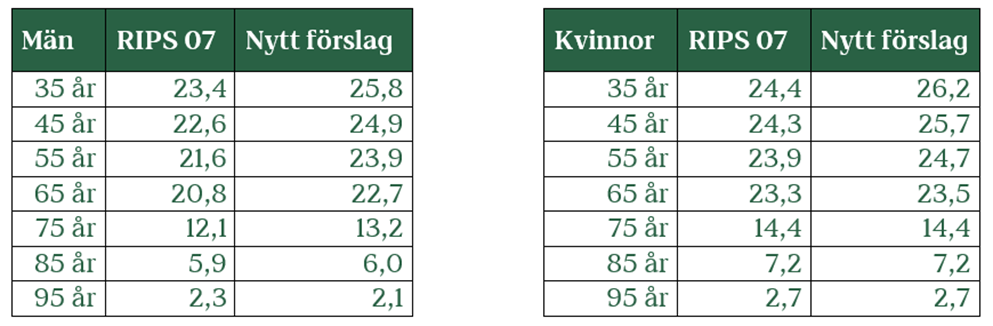

Mallen är nu i sin 3:e version. Inga upptäckta fel som krävt ändringar som ställer alla uträkningar på ända än så länge som väl är. Mest behov av förtydliganden och förklaringar. Detta inkluderar nu möjligheten att laborera med IBB och PBB samt förklaring kring livslängdsantaganden och tillägg av en flik med ett par tabeller över det för respektive åldersgrupp. KPAs eget förslag finns med och ser ut så här:

RIPS = Riktlinjer för beräkning av pensionsskuld

@Scale Härligt att se, ditt ser mycket snyggare ut än mitt. Funderar på uppräkning? Du skriver 0.4% per år på ett ställe i sparade skärmdumpen - kan det vara efter 65? Jag tror det ska vara 0,4% per månad. Motsvarar ungefär ändringen av delningstalet. Skulle gärna byta excelark med dig men har bara läst på forumet tidigare och skapade användare först nu. Men om du är intresserad får du gärna skicka pm (om det går till inte ännu fullvärdig medlem) så vi kan byta?

1 gillning

Det som jag har försökt få till i mitt dokument är en graf över utfallet när man byter eller tvingas byta någon gång mellan nu och pensionen. Och att man kan lägga till löneförhöjningar utöver revisionen, som är en sån sak som spelar stor roll, särskilt om de kommer sent i karriären.

En intressant reflektion av det är att det faktum att man kan byta till akap-kr senare kan rädda upp en del situationer, exv om man vill trappa ner och jobba deltid i slutet av karriären. Utfallet blir i så fall mycket bättre av att byta ett eller två år efter att man börjar tjäna mindre. Vet någon om kap-kls livränta alltid räknas upp med ibb till 65åå förresten, eller är det ett erbjudande vid byte nu? (istället för pbb som gäller efter 65)

1 gillning

Tack! Stämmer. Ska vara 0,4% per månad vilket motsvarar 4,5% per år. Står fel i skärmdumpen men hann se och korrigera det själv innan jag delade filen så i de mejl jag skickat ut ska filen räkna rätt.

![]() Byter gärna med dig. Skickar ett meddelande med min mejladress.

Byter gärna med dig. Skickar ett meddelande med min mejladress.

@scale - kan du inte lägga den på någon molntjänst (typ Google Drive, Dropbox eller liknande)?

DM:ar dig annars så att du får min mejl.

2 gillningar

Ok @janbolmeson! Testar att lägga den på Google Drive.

Uppdaterad länk finns senare i tråden.

3 gillningar