Hur blir det med KAP-KL Förmånsbestämd pension om

[genomsnittliga Pensionsunderlag (PU)] - [7.5IBB året då man går i pension] <0 ?

Dvs om “genomsnittliga Pensionsunderlag (PU)” under de “5 bästa åren” hamnar under “aktuella årslönen 7.5IBB” för året man går i pension (pension från 65år och “9-7-5-principen”).

Blir det “intjänad livränta” man får istället då det blir x% * 0 i ett sådant fall?

Kan ju teoretiskt bli så att man under några av dessa “9-7-5 år” ligger strax över 7,5IBB och sen några år strax under och att genomsnittet av dessa 5 “bästa” hamnar under år 9’s 7.5IBB…

Årskifteslivräntan räknas upp på samma sätt som ev livränta enl besked från kpa. Jag har lagt in det på så sätt i min räknesnurra att om föregående års beräkning uppräknad med ibb överstiger årets är det den förra som anges. Och så fortsätter det till man byter eller går i pension. Det är alltså begreppet oantastlig pension. Begreppet Årskifteslivränta innebär en temporär uträkning år för år under pågående anställning, livränta en fastslagen dito när man avslutar tjänsten. Den räknas upp men till skillnad från Årskifteslivränta kan man inte lägga till fler år eller dra nytta av höjd lön senare på de fastlåsta åren.

Nu har jag kollat. Jag ser fortfarande samma trend som tidigare. Om jag jobbar kvar i nuvarande jobb med normal löneutveckling så bör jag enligt din snurra byta till AKAP-KR. Om jag däremot går ned i tjänst/lön säg halvvägs mot pension så spelar det mindre roll, eller så bör jag till och med kvarstå i KAP-KL. Så kanske det är men det går på tvärs mot vad fack och arbetsgivare säger i sina allmänna råd, så jag vet inte vad jag ska tro. Det kanske är något i just mitt fall som gör att de allmänna råden inte stämmer, eller så är något fel i din snurra? Jag ger upp. Tack för att du kikade på mitt ark.

Min hypotes är att det är en felaktigt införd grundlön i ref!D13 som ger det udda utseendet, har mejlat dig mlo. Återkoppla gärna om det var det eller om jag ska fortsätta leta fel i räknesnurran!

EDIT: Jag är medveten om att det är många rutor att föra in manuellt i den fliken så det stämmer med ens förhållanden och det som man vill testa. Anledningen till att jag inte hämtar grundlönen direkt från 2022 års lön (kanske + löneökning) är att det som läkare kan skilja sig mycket beroende på hur mycket jour/beredskap man gått och hur mycket ledigt man önskat/fått lov att ta ut. Pandemiåren har ju varit lite undantagstillstånd på många håll avseende detta så därför tänker jag att prognos för framtiden görs bättre av att man kan ställa in en egen uppskattning av extra ersättningar utöver grundlönen…

Går det för en enskild att ta reda på hur stor den här årsskifteslivräntan är? Det låter ju som ett ganska betryggande hittepå om det räknas upp med IBB.

Nej, den lön du såg i ref!D13 la jag in bara för att göra ett sista test, för att se om snurran gav andra besked om jag räknade med en radikalt annan lön. Annars har jag räknat med den lön jag angivit här tidigare. Det som förvånar mig är inte de specifika siffror eller nivåer som din snurra levererar, utan just att förhållandet mellan KAP-KL och AKAP-KR i vissa fall är det omvända mot vad jag förväntar mig, och så blir det oavsett vilken ingångslön jag räknar med (det var det jag ville testa). Men det har du nog förstått vid det här laget så jag ska sluta upprepa mig.

Som sagt, jag ger upp. Tack för försök att kolla mina uppgifter. Allt detta har om inte annat gjort att jag lärt mig tillräckligt för att nu våga göra mitt val, och det är gott nog.

Klicka på min profilbild och skicka ett meddelande med din mejladress så ska jag försöka ordna det. Har blivit alldeles för många beställningar på anpassade filer så brasklapp för jag inte hinner med.

Hej alla!

Första inlägget men sedan tidigare varit en återkommande besökare.

Står också inför valet som aktuellt ämne berör och registrerar mig därför. Ser gärna att ni påpekar eventuella tankevurpor jag kan tänkas göra nedan så att jag inte fattar mitt beslut på fel grunder.

Tror att jag nära nog bestämt mig för att byta till AKAP-KR. Ser det som mycket möjligt att KAP-KL leder till en högre tjänstepension under förutsättning att jag fullföljer arbetslivet och får många levnadsår som pensionär. KAP-KL har även ett bättre efterlevandeskydd om jag skulle dö medan jag fortfarande arbetar (i varje fall ett tag framöver då barnen har många år kvar tills de är myndiga samt innan den återbetalningsskyddande premieportföljen hunnit växa till sig).

Efter pension skiftar dock vågskålarna markant. Förmånsdelen i KAP-KL är personlig och betalas ut så länge jag är i livet för att sedan upphöra med mig. Premiedelen däremot, i såväl AKAP-KR som KAP-KL om återbetalningsskyddad, fortsätter utbetalas till “arvinge” enligt vald utbetalningsplan. Om livslång utbetalning valts är den för “arvingen” begränsad till max 20 år.

Som jag ser det handlar det om ett allt för stort belopp som riskerar att förloras för familjen om jag stannar i KAP-KL om jag skulle ha oturen att avlida kring pensionsåldern då uppsidan med såväl förmånspension som efterlevandeskydd är starkt begränsade. Avseende det sämre efterlevandeskyddet i AKAP-KR har jag för avsikt att öka livförsäkringen under en övergångsperiod för att kompensera detta.

Ser ni någon logisk tankevurpa eller sakfel i ovan resonemang för mig med familj som jag gärna ser har det bra även när jag inte är kvar?

Hej @GustenN Fantastiskt detaljerad mall du gjort!

En fråga:

Vilket delningstal tycker du man ska räkna med och hur beräknar du att det minskar/ökar med vald pensionsålder?

Om livslängdsantagandet är låt oss säga 23 år borde ju delningstalet vara det också och minska med 1 om man väljer att gå i pension vid 66 och öka med 1 om man väljer att gå i pension vid 64. Men det verkar inte vara så pensionsbolagen räknar. Dels verkar de utgå från en lägre siffra vid 65 (vilket ju är bra för pensionären) och sen inte minska/öka med 1 per år utan kanske 0,5.

Hej, jo det beror på ränteantagandet. Alltså om du har 23 år kvar att leva men förväntar dig att pengarna växer 3 % per år, då kan du ta ut mer än 1/23 per år. Blev en bra diskussion i tråden med bl a slutsatsen att man kanske borde välja pensionbolag efter hur de beräknar sitt delningstal. Jag vet inte om jag gjort rätt för åren efter 65, men minskar just nu delningstalet med 1/23. Däremot har jag ett delningstal på 1/224 som standard, dvs det har med räntan från början.

Jo, jag förstår att ränteantagandet spelar in men hur ska man räkna? Enligt pensionsmyndighetens information (Tjänstepensionens delningstal) står de faktiska kända siffrorna för PPM med. Där står att en person född 1955 som väljer att gå i pension vid 65 med ett pensionskapital på 224280:- får 1000:- per månad i pension p g a deras delningstal på 18,69.

224280 / 18,69 / 12 = 1000

Delningstalet har de vad jag förstår fått fram från ett livslängdsantagande på 22,6 år och en antagen förskottsränta på 1,75%. Men hur kommer de fram till delningstalet 18,69 från det? Vet du hur de räknar? Hur har du gjort?

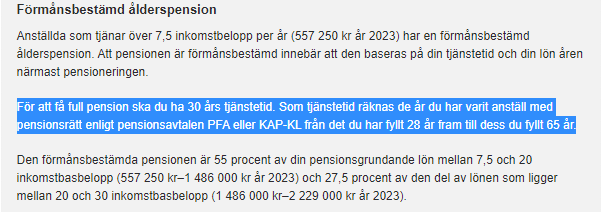

Mycket intressant och lärorikt att läsa denna tråd. Jag har själv börjat arbeta inom region relativt sent i livet så även fast jag är född 1973 så har jag inte möjlighet att komma upp i 30 KAP-KL intjänandeår till 65 års ålder (=år 2038). Däremot så förväntar jag mig hyfsade (real)löneökningar från nuvarande 60k/mån fram till de viktiga (9-)7-5 åren (år 2030-2036), kanske 50% åtminstone väldigt grovt gissat. Det senaste ser jag som starkt talande för att stanna i KAP-KL, trots att jag inte får fulla 30 år.

Utifrån detta så blir ju varje intjänandeår viktigt för mig. Jag har fått lite olika svar på vad som gäller för beräkning av intjänandeår när jag frågat. Om det gäller årsbruttolön (hos min regionarbetsgivare) >7,5 IBB så har jag varit över gränsen sedan 2015 när den var 462k. Men jag har flera gånger vid pensionsfrågestunder och liknande fått höra att det ska räknas som intjänandeår bara arbetsgivaren betalat in något till KAP-KL pensionen det året, och i så fall har jag ytterligare fyra år (2011-2014) då jag jobbat för samma arbetsgivare och med KAP-KL men med årsbruttolön <7,5 IBB. Någon som kan peka på en källa där man kan se vad som faktiskt gäller (tro mig, jag har letat i avtalstexterna)?

Den praktiska betydelsen (baserat på född 1973, att jobba för regionen till 65 och att allt nu rör sig inom 7,5-20 IBB) av 23 jämfrt med 27 intjänandeår får jag till 42,17 respektive 49,50 procent av (9-7-)5 medellönen efter avdrag av 7,5 IBB och det borde väl lågt räknat betyda minst 2-3 k/månad skillnad på förmånsdelen.

Sammantaget tänker jag alltså att beräkningsmodellen av intjänandeår är av stor betydelse för min utdelning av att kvarstanna i KAP-KL och därför skulle jag vilja hitta något som verkligen kan säga svart på vitt hur det ligger till. Ni kanske ser något jag missar i mina funderingar?

Känsligheten (eller elasticiteten) i premiepensionens delningstal av ändrad

förskottsränta och livslängd har analyserats med hjälp av en enkel loglinjär

regressionsmodell.

Ln (delningstalet) = β0 + β1 Ln (kalkylränta) + β2 Ln (livslängd) + ε,

där β-termerna i modellen fångar elasticiteten, det vill säga den procentuella

förändringen av delningstalet av en procentuell förändring av

förskottsräntan (β1) respektive livslängden (β2). Feltermen, ε, antas vara

normalfördelad och oberoende av varandra, se bilaga 2.

För att beräkna parametrarna i denna loglinjära modell har vi utgått från

premiepensionens metod för att beräkna delningstal. Olika delningstal har

därefter beräknats genom att dels variera förskottsräntan (från 1 till 3

procent), dels variera dödsriskerna (en förändring av de åldersvisa

dödsrisker med -0,2 – 0,2 procentenheter). Utifrån dessa uppgifter har sedan

delningstalens känslighet för olika räntor och livslängder uppskattats för de

som går i pension vid 65 års ålder3.

Elasticiteten för räntan är beräknad till -0,162 och livslängden är uppskattad

till 0,845, se bilaga för estimaten med mera. Dessa två elasticiteter kan

därefter användas till att beräkna tjänstepensionens delningstal utifrån

premiepensionens delningstal och uppgifter om den procentuella skillnaden

i ränte- och livslängdsantagande4.

Modellen ger att tjänstepensionens delningstal kan uppskattas till:

Tjänstepensionens delningstal = Premiepensionens delningstal × (1+ β1 ×

procentuell skillnad i förskottsränta + β2 × procentuell skillnad i livslängd).

Exempel: premiepensionens delningstal är 18,69 för en person född 1955

och pensionering vid 65 års ålder 2020. Förskottsräntan före kostnadsavdrag

är 1,75 procent och förväntad återstående livslängd är 22,92 år i

premiepensionen. För SAF-LO:s förval är motsvarande livslängd 20,8 år

och räntan 1,3 procent, det vill säga en lägre livslängd med omkring 8,2

procent och en ränteskillnad om nästan -26 procent. Delningstalet för

tjänstepensionen kan därmed beräknas till 18,1

Från pensionsmyndigheten. Jag tappade bort mig och förenklade enligt inlägg ovan. Dessutom styr man inte över det själv vad jag förstår utanbåde ränteantagande och förväntad livslängd styrs av ens pensionsförvaltare.

Man kan kolla om man loggar in på kpa pension vad de räknar som start för ens anställning. Antar det går även hos andra, eller definitivt om man frågar.

Det jag är rädd för är att det kan dölja sig en slamkrypare i att det är “med pensionsrätt [till förmånsdelen]” vilket ju inte skulle vara förrän från 7,5 IBB. Det ser lite så ut på en del ställen jag läst.

Jag antar att ett samtal till KPA eller med arbetsgivarens pensionsrådgivare är det rätta draget.

Informationen på KPA verkar bara visa om man varit anställd (med pension hos KPA då förstås) alls, vissa av dessa perioder har jag bara haft femsiffrig bruttolön totalt över perioden.