Hm i en mejlväxling med kpa fick jag förtydligandet att anställning men tjänstledig inte skulle räknas som tid. Betyder kanske inte att det inte finns en lönegräns också, även om jag uppfattade det som att det räckte att lyfta lön när jag läste det.

Edit: du behöver väl helt enkelt fråga HR pension eller din pensionsförvaltare – meddela gärna om du får raka besked.

Jo för en genomsnittlig person med en karriär/löneutveckling i linje med pensionsprognosstandard (dvs linjär, och följer inkomstutvecklingen för övrigt i samhället) verkar det vara gynnsamt att byta, men med brasklappen kring riskbenägenhet - jag uppfattar det som att SKRs incitament att ge ett generöst avtal är att bli av med finansiella risker associerade med pengarnas placering, inflation, ökad livslängd med mera. Det är inte självklart att det är genomsnittligt utfall i kronor som ska vara ensamt utfallsmått - man kan argumentera för att sannolikheten att man får en pension över en viss nivå ska beaktas.

Det som kan tala emot i rent utfall är avhängigt personliga faktorer. Framförallt löneutveckling, och beslut kring arbetstid och tidpunkter för pensionsuttag. Mycket av dessa är kanske svårt att förutse tidigt i karriären men för vissa kanske det kan vara värt att vara kvar för att ha möjligheterna öppna. Samtidigt belastar KAP-kl andra friheter med en “kostnad” där byte av arbetsgivare kan leda till sämre pension vid vissa tidpunkter beroende på löneutveckling.

Jag håller helt med dig om efterlevandeskydd/återbetalningsskydd och att man kan ta livförsäkring. Tycker det är viktigt att göra folk uppmärksamma på skillnaden här dock mellan avtalen så att inte arbetstagare med allvarliga sjukdomar (och hög lön) byter omedvetna om skillnaden i utfall. Sen finns det ju en brytpunkt för när återbetalningsskyddets växande storlek i AKAP-kr går om, så det är inte självklart kanske även om man är sjuk.

Jag sitter som många andra i valet och kvalet… Både när jag räknar i snurran och på minpension.se får jag en pension på som bäst ca 28 000 i månaden. Har alltid tyckt att det verkade lite lågt men trodde att minpension hade svårt att beräkna slutlig pension beroende på om man var kvar i regionen 30 år och 9-7-5 osv…

Men med en snittlön nu på drygt 80 000 och räknar med mer vid ÖL-tjänst osv, samt med 20 år kvar i arbetslivet, känns det lite lite… Kan nästan sluta jobba nu på en gång känns det som… Får alla andra lika upplyftande siffror?

Hej

Ny registrerad men har följt ett slag. Har en lite speciell situation. Har gått från chefstjänst till ”vanlig” medarbetare. Har lön under nedtrappning i år. Går från ca 20 000 kr över brytpunkten för förmånsbaserad till att ligga ungefär på brytpunkten. Räknar inte med mer än normal löneutveckling fram till pension.

Min livränta/IPR per 2022.12.31 ligger på drygt 8 700 kr, höjdes med ca 1 000 kr från förra årets. Hade 25 tjänsteår när den fastställdes.

Kanske bra att få 5 år till? Tror att jag kommer fortsatt vara anställd hos nuvarande arbetsgivare.

Funderar på vad de kommande två åren kan innebära i höjning, hade ca 10 000 kr högre lön 2021 och 2022 än vad jag hade åren 2016 och 2017 som ingår i livräntan/IPR.

Funderar också på vad skillnaden i uppräkning kan innebära. Om jag byter till AKAP-KR så räknas min livränta upp med inkomstbasbeloppet om jag stannar kvar i KAP-KL med prisbasbelopp. I år och nästa är lär prisbasbeloppet vara högre. Tror dessutom att IPR inte räknas upp överhuvudtaget i år om jag byter, först nästa år. Om jag fattat rätt.

Sammantaget kanske bättre att byta om några år. Fast om jag fattar avtalet rätt så får jag bara göra detta om min arbetsgivare tillåter det.

Tar tacksamt emot tankar, synpunkter samt kommentarer på om jag jag har missförstått något.

hannalf: Jag sitter som många andra i valet och kvalet… Både när jag räknar i snurran och på minpension.se får jag en pension på som bäst ca 28 000 i månaden. Har alltid tyckt att det verkade lite lågt men trodde att minpension hade svårt att beräkna slutlig pension beroende på om man var kvar i regionen 30 år och 9-7-5 osv…

Men med en snittlön nu på drygt 80 000 och räknar med mer vid ÖL-tjänst osv, samt med 20 år kvar i arbetslivet, känns det lite lite… Kan nästan sluta jobba nu på en gång känns det som… Får alla andra lika upplyftande siffror?

Hej, minpension har en väldigt konservativ “prognos”. Så här ser det ut idag: Nyblivna pensionärers pension i genomsnitt 75 – 86 procent av lönen | Pensionsmyndigheten (man ska dock vara medveten om två saker som drar upp den siffran: 1. I genomsnitt har folk minskat sin lön med 20% jämfört högsta livslönen, 2. En del eller många tar ut tjänstepension på kortare tid än livslångt så siffran håller inte på sikt). Det verkar som att allmän pension + premiepension blir ca 50-60% av lönen upp till 7,5 IBB. Det du räknar på här är tjänstepensionen enbart som alltså läggs ovanpå allmän pension och premiepension. Ev privat pensionsparande/löneväxling tillkommer också. Se bl a den här länken https://www.alecta.se/globalassets/dokument/rapporter/lonevaxling_en_formanlig_forman__.pdf som handlar om löneväxling, men där sveriges ingenjörer menar att det inte är så fördelaktigt att löneväxla då många ändå hamnar över brytpunkten för statlig skatt.

Mackan9: Funderar också på vad skillnaden i uppräkning kan innebära. Om jag byter till AKAP-KR så räknas min livränta upp med inkomstbasbeloppet om jag stannar kvar i KAP-KL med prisbasbelopp. I år och nästa är lär prisbasbeloppet vara högre. Tror dessutom att IPR inte räknas upp överhuvudtaget i år om jag byter, först nästa år. Om jag fattat rätt.

Jag har fått beskedet att såväl livränta som årskifteslivränta räknas upp på samma sätt från KPA pensionsinfo. De skrev dock exakt så, och det är inte alltid de förstår att det gör väldigt stor skillnad med detaljerna. Man kan dock inte gå på vad som står i det gamla avtalet man hittar på nätet, det har ändrats i omgångar i samband med förhandlingar om jag förstått det rätt. Var har du läst att det är PBB om man är kvar i KAP-kl - det kan ha stor betydelse för de som går ner i i tid/lön och lutar sig mot oantastligheten?

Bytet om man gör det före 31/5 verkställs från 31/12 2022.

Mackan9:Sammantaget kanske bättre att byta om några år. Fast om jag fattar avtalet rätt så får jag bara göra detta om min arbetsgivare tillåter det.

Jag har tänkt att man alltid har utvägen att säga upp sig och på så sätt borde ha en bra förhandlingsposition, men det kanske kommer en tid när man måste vårda sin fasta anställning. Regionen har ju uppmuntrat med upp till 19% stora extra avsättningar folk att byta redan innan detta avtal, se 15bil006(1) - Google Docs, så jag har föreställt mig att det inte borde vara svårt att få byte, men det kanske är fel. Min gissning är dock att dörren till extra avsättningar kommer vara stängd om man inte byter nu.

Nu vet jag inte hur gammal du är, men känslan är att det behöver vara en rätt stor skillnad för att det ska vara värt att vänta på bytet - i och med att AKAP-kr drar nytta av tiden man haft pengarna placerade. IBB har ökat från 59300 2016 till 71000 så 10000 är kanske väldigt lite när man justerat efter IBB? Vad får du fram i min räknesnurra?

Jag har förresten uppdaterat räknesnurran igen. Framförallt kanske lagt till en flik där man kan se vad det kostar om man byter till AKAP-kr nu, men senare blir av med extraavsättningarna.

På länken nedan nu gällande avtal enligt SKR, från december 2022. På sidan 64, punkten e).

Om man inte byter, omfattas man fullt ut av KAP-kl så då ska det vara PBB. Hittar ingenstans att det ska vara IBB, har lusläst cirkulär mm hos SKR. Någon som hittar annan källa till IBB?

Är förresten 56 år och har inte gjort snurran men ska försöka mig på den i veckan, tänker bara att vi måste ha klart alla grundläggande fakta.

Mest funderar jag fortsatt vad de två åren 2020 och 2021 med förhållandevis höga inkomster betyder om jag går över. Lägg till de extra två, alternativt 5 tjänsteår så blir det lite mer komplicerat.

Inte minst då 2020 och 2021 inte har någon som helst betydelse om jag byter. Då räknas väl enbart 2023 och framåt för de extra avsättningarna? Innebär för mig att jag i stort sett inte har någon nytta av de extra avsättningarna, lön kommer från hösten 2023 vara bra nära brytpunkten.

Ja det här har varit en knäckfråga för mig också, och har väldigt stor betydelse för utfallet. Jag har frågat kpas pensionsinformatörer per mejl tre gånger då jag också läst om pbb. Bland annat står det på kpas egna hemsida att livränta räknas upp med pbb. Men jag har fått väldigt klara besked om att det är ibb till 65åå och därefter pbb trots att jag frågat igen om de verkligen är säkra. Kan det vara ändrat i avtalet i samband med den här förhandlingen? Skulle i så fall vara ett avtal som gäller från 1 Jan - 23? Jag har inte hittat någon sådan avtalstext att läsa själv dock. Monika från pensionsguiden biföll tidigare efter att vi diskuterat detta i denna tråd att det stämde att det är ibb, men vet inte källa där heller. En fråga som kvarstår är hur livräntan beräknas exakt. Har kommit fram till att varje ingående år ska räknas upp till aktuellt år och sedan jämföras med 7,5 ibb, men inte om det är ändrat här också så att det räknas upp med ibb. Även här ser man pbb i gamla texter som varit det jag hittat men när jag provräknat verkar det stämma lite sämre. Men stora osäkerheter då jag inte vet exakt pensionsgrundande inkomst, alla har ju lite sjukrivning etc, och tjänstgöringsår räknas efter månad. Jag har ett ärende med regionens pensions-HR men de har inte svarat under veckan.

Det blir knepigt om man har både extra ersättningar (komp, ob, övertid, semesterlön, semester utbetald i pengar etc) samtidigt som man är sjukskriven/föräldraledig delar av året. Då kommer deklarerad inkomst överstiga grundlönen men ändå underskatta pensionsinbetalningarna. Men det kanske finns ett bättre sätt att få fram vad man haft för pensionsgrundande lön än deklarationen? Det är en del av det jag väntar på svar från regionen om för att slippa gå igenom alla lönespecar.

Jag hittar min information på pensionsvalet.se, där jag väljer var jag ska placera tjänstepensionen. Finns siffror på pensionsgrundande tillbaka till 2020.

Bör finnas motsvarande för alla, kan vara annan leverantör av tjänsten för olika arbetsgivare.

Får leta vidare ändå kanske - behövs ju minst från 2016 (förutsatt att lönen gått upp varje år), eller 2014, om man vill kunna kontrollräkna livräntan.

Jag vet inte om det blivit något missförstånd. Detta är det vi pratade om tidigare. Där PBB gäller de som ligger kvar och IBB och sen PBB för de som går över.

Hm så den oantastliga förmånen ska förmodligen räknas upp med pbb då. Inser att jag kanske måste få bekräftat att även ett byte vid senare tidpunkt gör att man får uppräkning med ibb, skulle kunna bli dyrt om man hamnar i pbb-uppräkning istället.

Det kan vara bra att göra. Har du fått klartecken att du kan byta om några år? Efter 31/5 krävs enskild ök med arbetsgivaren om jag har förstått det rätt.

Jo det är en viktig poäng. För min egen del skulle det vara okomplicerat att byta oavsett överenskommelse då det är ett minimalt steg som radiolog att jobba externt en period om det inte beviljas, går att göra hemifrån. Med tanke på att regionen har erbjudit väldigt stora extra avsättningar senaste åren för folk som bytt till gamla AKAP-kl har jag inte föreställt mig att det skulle vara svårt att få byta, men det vet man inte förstås. Och för dem som inte har attraktiva privata alternativ är det ett svårare förhandlingsläge.

Imponerad av ert engagemang i frågan. Verkar dock svårt att överblicka allt.

Vem tog initiativ till att ändra systemet? Borde vara den part som tjänar på ett byte ( cui bono?).

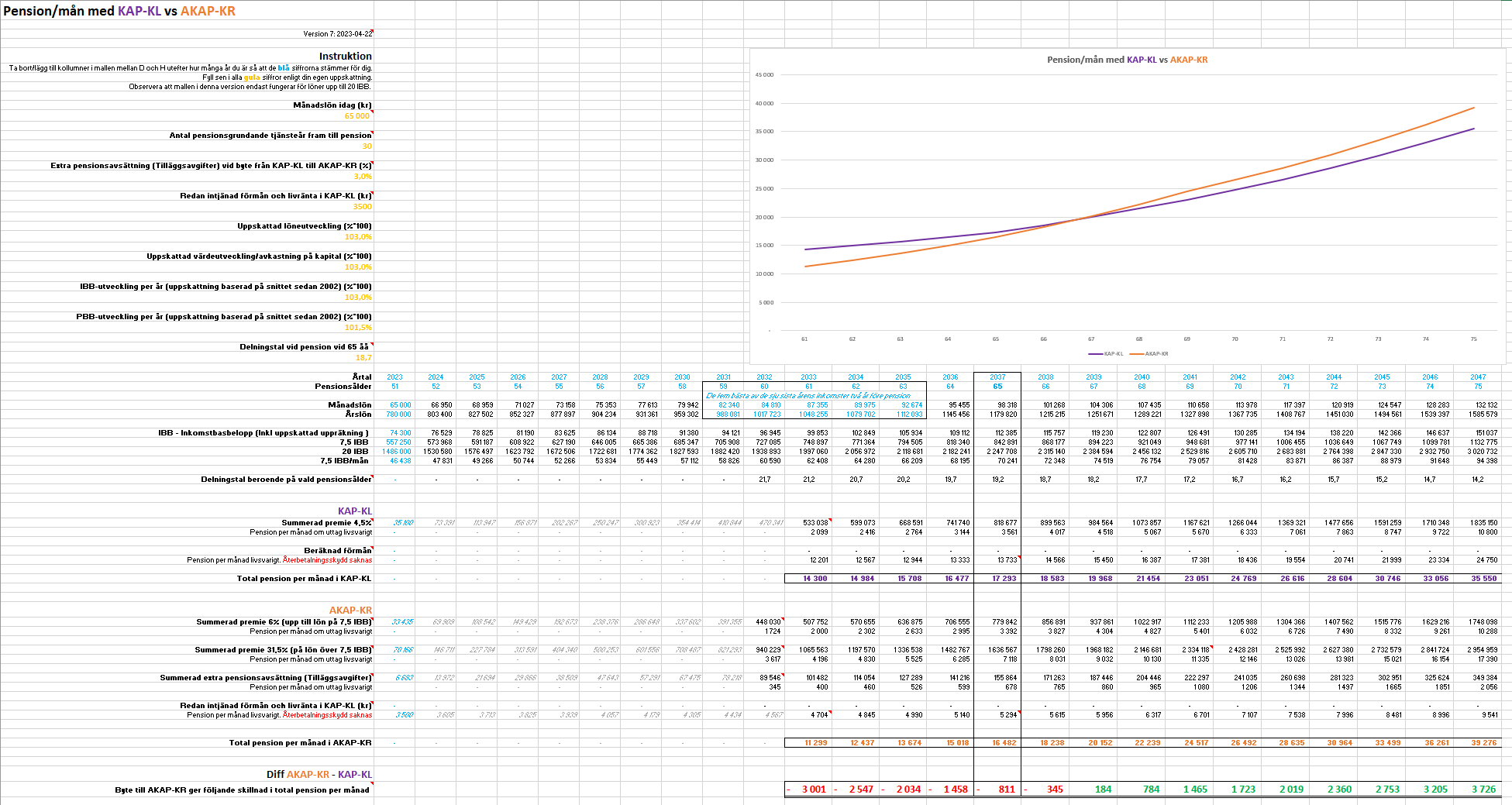

Fråga dock, vet inte om jag missuppfattar (utgår ifrån version 7):

På t.ex. rad 52 “Summerad premie 4,5%” och rad 62 “Summerad premie 6% (upp till lön på 7,5 IBB)”

så forstätter premien ackumuleras/“växa” efter pension. Borde det inte också minska med “uttagen” på rad 53 resp. 63?

Och får man fortsättningsvis 4,5% på “lönen” efter att man går i pension?

Ja min bild är att regionen är och varit drivande i att vi ska gå över till avgiftsbestämd pension från förmånsbestämd. Sen är det ju framförhandlat bilateralt, och som jag uppfattat det har vi fått ett avgiftsbestämt avtal som är bättre än många andra tjänstepensionsavtal. Svårt att veta om facket är nöjda för att de fått något bra, eller att de är nöjda för att de fick med sig så mycket som möjligt ur en dålig situation.

Regionen säger att de är glada över att få ett mer förutsägbart pensionsavtal, och det är klart att om de upprepade gånger blev förvånade över att pensionsskulden var mindre än de trodde hade de väl knappast sett det som ett problem. Om de med oförutsägbarheten menar stigande livslängd, hög inflation, att de tar risken med börsplaceringar av pensionskapital, och/eller att anställda höjer sin slutlön kraftigt med komputtag/övertid med mera vet jag inte, men det är faktorer jag själv föreställer mig är drivkrafter.

Sen som jag skrev tidigare tror jag man ska beakta att KAP-kl idag är lite svårare att maximera för en hög pension än vad det har varit, både pga lägre % av slutlönen och inskränkningar i hur man kan spara på sig kompberg för att ta ut 9-7-5-åren.

Så för mig personligen har jag tänkt att det enligt prognosstandarden nog är ett minst likvärdigt avtal. Men standarden för att räkna på pension gör rätt många antaganden som man själv kanske har bättre koll på, till exempel kring löneutveckling.