Ja, den fonden har krupit lite under radarn för mig. Känns dock konstigt en statsobligationsfond har majoriteten i BBB, men det är Italiens fel ![]()

Visste dock inte att den är valutasäkrad? Var hittade du det?

Ja, den fonden har krupit lite under radarn för mig. Känns dock konstigt en statsobligationsfond har majoriteten i BBB, men det är Italiens fel ![]()

Visste dock inte att den är valutasäkrad? Var hittade du det?

Miss av mig, den handlas bara i SEK, basvalutan är EUR, så då var den inge intressant längre.

Från faktabladen:

Fonden är en räntefond vars syfte är att med god riskspridning över tiden uppnå en avkastning som på lång sikt överstiger avkastningen för statsobligationsmarknaden för euroområdet.

Fondens basvaluta är EUR.Då fondens investeringar sker i utländska värdepapper denominerade i annan valuta än fondens basvaluta är en investering i fonden förenad med valutarisk.

Får man fråga om du på något sätt tänker in/räknar in dina pensiondelar i denna Grundallvädersportfölj?

Nej, tanken är att vara en helt fristående portfölj. Jag investerar dock inte mina egna pengar så, har en mer avancerad allvädersportfölj. Hurså?

Tack för svar.

Jag var bara intresserad av att veta om du tänkte in pensionsdelar i portföljsfördelningen.

Har du din allvädersportfölj redovisad någonstans på forumet?

Tack @Zino för en toppenfin sammanställning! ![]()

Någon som har tips på en icke-utdelande/ackumulerande variant av IS04 som handlas på Xetra eller annan börs där Nordnet eller Avanza erbjuder online handel?

På iShares sajt listas DTLA som “Acc” alternativ men den är tyvärr bara listad i Schweiz, Mexico och London. ![]()

Tanken är att slippa växlingsavgiften på 0,25% till SEK vid utdelningarna från “Dist” ETF-erna. ![]()

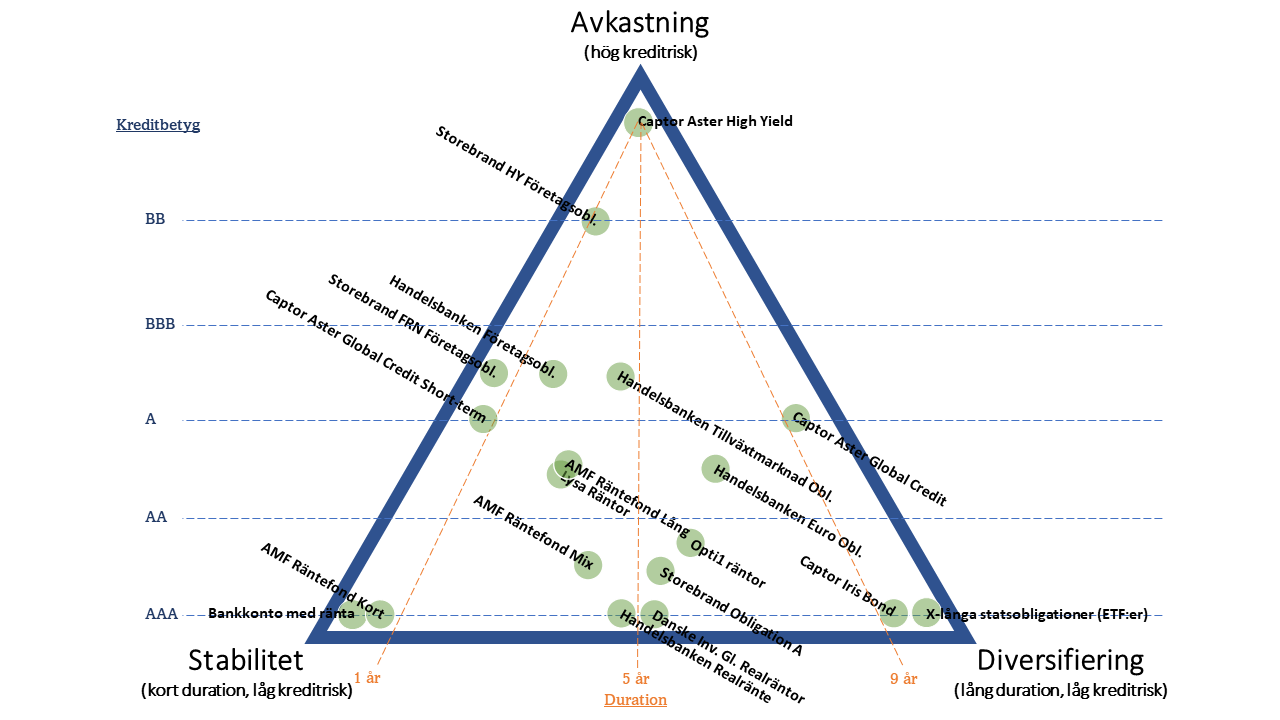

Kul att du gillar räntetriangeln!

Bra tanke, har själv inte reflekterat över det. Finns dock ingen ackumulerade motsvarighet vad jag vet tyvärr. Kostnaden blir dock obetydlig om vi räknar på den:

Nuvarande direktavkastning IS04: 3,41%

Växlingsavgift: 0,25%

Total växlingskostnad: 0,25% * 3,41% = 0,0086%

Den extra avgiften blir alltså 0,0086% per år, att hålla en utdelande kontra ackumulerande variant. Det känner jag personligen att jag kan leva med ![]()

Kan man inte tänka sig att göra tvärt om, att skippa långa räntor helt och hållet och bara ha en mindre kortränte buffert ? Det spelar inte så stor roll att min volatilitet är hög eller låg om jag inte är beroende av att sälja något på kort sikt. Korta räntor är mer likvida, jag vet vad jag har.

Jag tänker också att företagsobligationer med förfallodag (BlackRock iBonds) har en bra plats i stay rich via bond ladder, nu när de finns i Europa. De är ju skyddade mot ränterisk.

Det går absolut att göra så, om man föredrar att göra det enkelt. Nackdelen är att den förväntade långsiktiga avkastningen blir lägre; dels eftersom korträntor per definition aldrig kan överträffa den riskfria räntan, dels eftersom du inte erhåller samma ombalanseringseffekter som med långa räntor.

Jag såg din tråd om iBonds! Intressant, och kul att det kommer till Europa. De är dock inte intressanta för mig och min portfölj, eftersom jag vill ha ränterisk. Det är ju ränterisken som ger ombalanseringseffekten när den växeldrar med aktier vid recessioner.

Korta räntefonder (särskilt företagsobligationer) har väl högre förväntad avkastning än riskfria räntan?

Absolut företagsobligationer, jag syftade främst på korta statsobligationer och bankkonton. Om vi tar AMF kort som exempel ligger förväntad avkastning enligt Morningstar för närvarande på 3,96%, och Riksbankens styrränta som bekant på 3,75%.

Jag hade tänkt mig ett scenario där platsen som upptas av långa räntor ersätts delvis av aktier och delvis av korta räntor och garanterad inkomst som iBonds eller statsobligationer som hålls till maturity. Aktiedelen borde avkasta mer än långa räntor över tid.

Att ha långa räntor för avkastning känns inte lika effektivt.

Men jag fattar grejjen. Väljer du långa räntor så kan du inte ha andra mer likvida investeringar för de drar ner förväntad avkastning. Det ska inte heller behövas då samverkan mellan aktier och räntor gör portföljen mer likvid.

Ja du köper lite kreditrisk men det är IG och diversifierat med iBonds. Det borde leda till bättre avkastning gentemot government bonds. Fördelen är att du vet ungefär var det landar på innan du köper, man slipper ras pga ränterisken.

Det finns en Euro iBond för 2028, dvs förfaller 1a jan 2029. Det räknas väl som mellanlång iaf ![]() problemet just nu är att korta räntor har högre yield än långa pga inverterad yield curve. Men på sikt kan man nog få både förutsägbarhet och lite bättre yield på detta sättet.

problemet just nu är att korta räntor har högre yield än långa pga inverterad yield curve. Men på sikt kan man nog få både förutsägbarhet och lite bättre yield på detta sättet.

Eftersom räntor diskuterats flitigt här på forumet senaste tiden passade jag på att uppdatera min räntetriangel. Lagt till linjer för duration, och Captor Aster Short-term, som saknades:

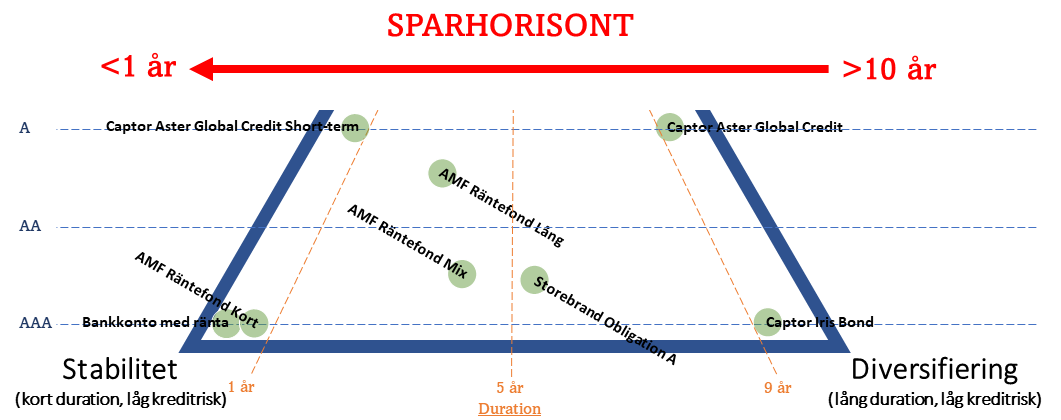

Det har även varit mycket diskussioner kring hur komplext det är med räntor (@JFB, @Alec), och hur nybörjare inte förväntas förstå detta. Jag kan förstå att det upplevs så, men verkligheten är faktiskt inte så komplex. För att underlätta har jag därför även gjort en förenklad räntetriangel:

Det enda man behöver göra är alltså att svara på frågan: hur lång sparhorisont?

Gå sedan från höger sida till vänster sida, och välj någon/några av räntefonderna längs vägen. Det är dessa räntefonder som oftast rekommenderas här på forumet.

Hoppas att ovanstående kan föra diskussionen framåt. Har även uppdaterat mitt första inlägg med ovanstående.

Grymt @Zino! Jag förstår att man ofta behöver gå via det komplexa för att kunna beskriva det enkla på ett bra sätt. Nu landar du i en modell som även tilltalar mig.

För egen del skulle jag gärna se fondernas avgifter direkt i triangeln. Det bör väl vara en viktig parameter i fondvalet?

Snyggt!

Några kommentarer.

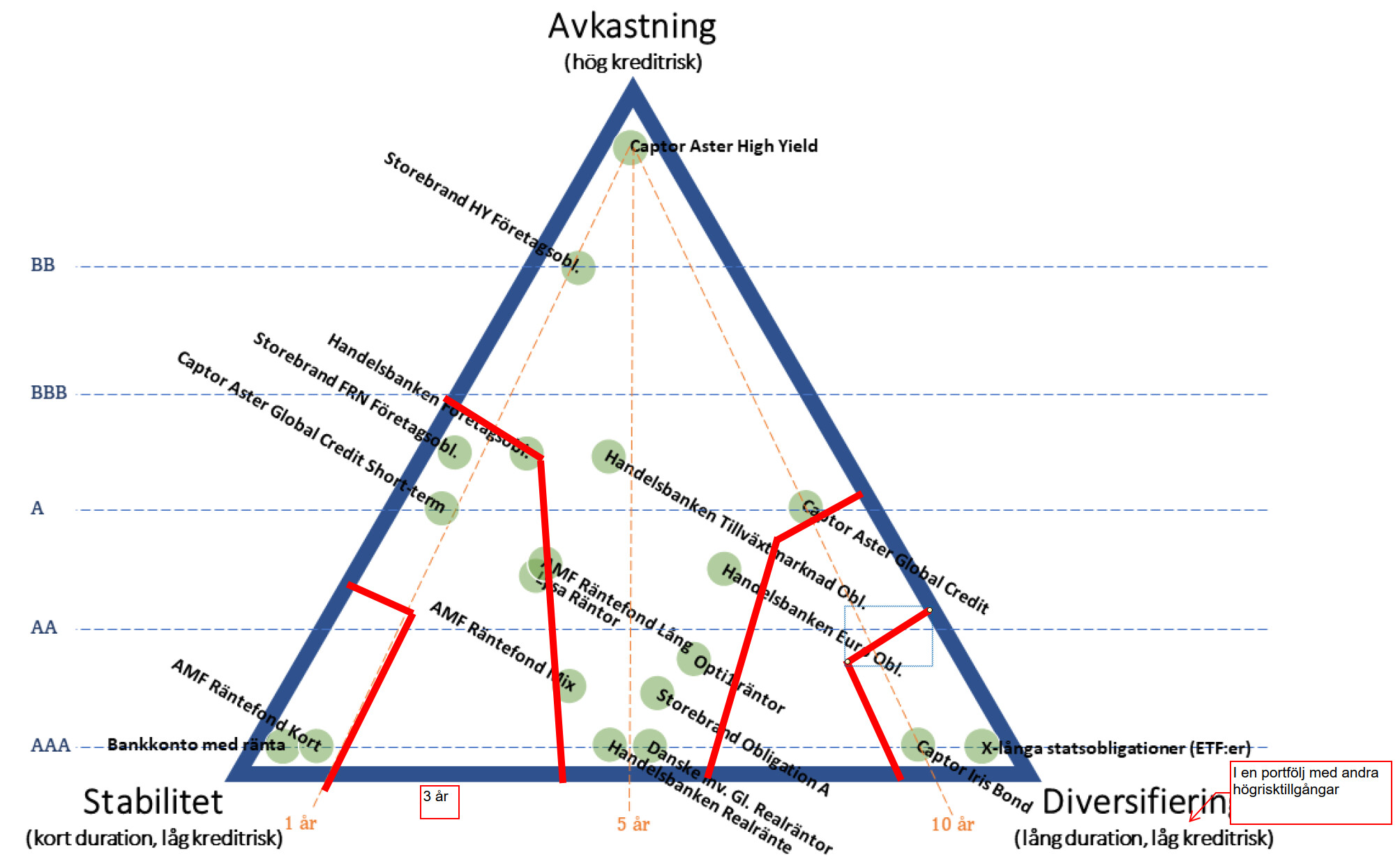

Captor Aster Globa Credit Short-Term lämpar sig för investerare med sparhorisont över 3 år, Aster HY är ytterligare volatil så man bör ha runt 5 år horisont för den. Samtidigt som du skrivit att Globa credit behöver 10år sparhorisont, när den i själva verket är mindre riskabel än HY. Blir lite missvisande, kanske strecken med tidshorisont inte bör vara helt raka utan böjas med högre kreditrisk?

Sen tycker jag också man skulle kunna förtydliga att nedre högra hörnet endast fungerar som en diversifierare i en portfölj med andra högrisktillgångar, som tex aktiefonder, råvaror, guld, CTAs. Om man enbart köper den i isolerat så är man sämre diversifierad än om man tex köper AMF Räntefond Lång

Kanske något i denna stilen:

De orangea linjerna anger bara genomsnittlig duration, inte rekommenderad sparhorisont. Generellt är det precis som du skriver, att ju längre upp man kommer i triangeln desto längre behöver sparhorisonten vara (jämfört med durationen).

För den riktiga triangeln kanske det räcker med att jag förklarar detta tydligare i texten?

För den förenklade triangeln tänker jag eventuellt:

Tror du det kan fungera? Blir lite plottrigt med massa böjda streck i triangeln upplever jag.

Sant. I mitt första inlägg skriver jag “exempelvis som ett komplement till aktier”, är det inte tillräckligt tydligt tycker du?

Vet inte faktiskt, bilden har använts rätt flitigt sista tiden för att göra det enklare att förstå vad man ska välja när, men upplever att det kanske bli än krångligare att förstå om man inte är övertydlig med linjerna vilken sparhorisont man bör ha för respektive fond, då bör nog utgå från fondernas volatilitet enbart vilket vanligen är en kombination av kredit och durationsrisk, och att hörnet diversifiering enbart gäller i en portfölj med andra högrisktillgångar. Desto tydligare man kan få bilden utan att ha en massa tillhörande text desto bättre tänker jag, det är svårt som det är att förstå ![]()

Förlåt om det varit uppe förut… Men varför skriver Morningstar att Captor Iris endast är 55% AAA? https://www.morningstar.se/se/funds/snapshot/snapshot.aspx?id=F000013G52

Samt vad innebär det att den är ”värdepapperiserad”?

(Egentligen riktat mot @Zino)