Men kan jag anta att avkastningen på AMF räntefond kort sannolikt är högre än sparkonto givet att inga assymetriska chocker stör ekonomin?

Nja, AMF Kort ligger snarare i paritet med sparkonto.

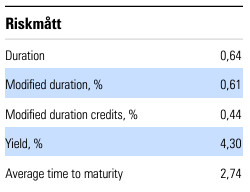

Ur senaste månadsrapporten:

Du ser att förräntningstakten ligger på 4,30% - likvärdigt med nischbank idag.

2 gillningar

Det blir något missvisande eftersom man beskattar räntan med 30% på ett sparkonto. På isk är det ju innehavet som beskattas, men trots skattehöjningen är det väl fortfarande väsentligt lägre skatt i isk/kf?

För fonder som avkastar i paritet med den riskfria räntan blir skatten i princip identisk på ett ISK, jämfört med ett sparkonto med 30% skatt.

Se min förklaring här:

ISK-skatten 2024 ligger på 1,086%. Alla räntefonder som avkastar högre än 1,086% / 0,3 = 3,62% lönar sig alltså på ISK. AMF Kort avkastar 4,30% - 0,12% (förvaltningsavgift) = 4,18%. Så ja, det lönar sig något med ISK istället för sparkonto, men jag skulle inte kalla det “väsentligt”.

5 gillningar

Det positiva med hög kreditrisk i en räntefond är den högre räntan man kan få jämfört med en räntefond med likvärdig duration men med lägre kreditrisk. Den möjliga högre uppsidan har också en möjlig djupare nedsida. Intrum kan vara ett aktuellt exempel på hur hög kreditrisk kan yttra sig och inverka negativt på en räntefonds utveckling. Företaget Intrum har en tid haft ekonomiska problem och i torsdags (14/3 - 24) meddelades att rådgivare ska granska företagets skulder. Detta besked påverkade i sin tur kraftigt prissättningen på företagets obligationer. Intrums obligationer utgör en del i Spiltan räntefond Sverige.

Detta avspeglades också på utvecklingen för Spiltan räntefond Sverige just den 14/3:

Det är så klart inte säkert att just Intrum kommer att ge stort avtryck på utvecklingen för Spiltan Räntefond Sverige i längden och zoomar man ut i tidsperspektiv är nedgången den 14 mars ett knappt märkbart hack i grafen i nuläget. Dock kan det vara intressant som ett aktuellt exempel på den potentiella negativa sidan (som man får betalt för i form av högre ränta) av hög kreditrisk - en risk att beakta liksom ränterisk.

2 gillningar

På sistone tycker jag att frågan “Vad ska jag välja för räntefonder när räntorna är påväg ner?” poppar upp titt som tätt på forumet. Jag har därför lagt till följande text under nivå 0:

Vilka räntefonder är bra när räntorna är påväg ner?

- Klassisk forumfråga

Det korta svaret är att detta inte spelar någon roll i valet av räntefonder. Räntemarknaden är framåtblickande precis som aktiemarknaden, så när Riksbanken har kommunicerat en framtida räntesänkning prisas den direkt in av marknaden, och det går därför inte att tjäna någon extra avkastning. Ett enkelt sätt att bilda sig en uppfattning om marknadens förväntade räntebana är att titta på vad bankerna erbjuder för ränta på sina fasträntekonton, för olika bindningstider. Räntefonder prissätts på samma sätt.

Längre svar för den insatte

Om man tror sig veta bättre än marknaden, och tror att Riksbanken kommer sänka räntorna med mer än vad marknaden förväntar, ska man välja räntefonder med lång duration. Detta eftersom durationen fungerar som hävstång på ränterisken. Se nivå 3, syfte “diversifiering” för fördjupning kring detta.

Tycker ni att det är pedagogiskt?

9 gillningar

Mycket bra! Jag vet inte hur många gånger jag har länkat till den här tråden ![]()

3 gillningar

Klargörande och tydligt!

Det är väldigt bra att vanligt förekommande frågor om räntefonder tas upp och får ett svar i nivå 0. En redan pedagogisk kunskapsbank om räntefonder är ständigt växande. ![]()

![]()

4 gillningar

Stort tack för denna tråd. Extremt pedagogiskt och bra jämförelse med fasträntekonton. Skillnaden mellan sådana och räntefonder är väl att räntefonder, i dagsläget, är något mer likvida?

3 gillningar

Tack, kul att tråden uppskattas.

Nja, det finns flera skillnader. Om jag utgår ifrån att du jämför ett fasträntekonto och en räntefond med samma duration, och håller räntefonden lika länge som fasträntekontot, så är skillnaderna framförallt:

- Räntefonden kan ge högre avkastning, beroende på hur mycket kreditrisk du tar.

- Räntefonden har möjlighet att stiga i värde och växeldra med aktier, vid recession och oväntade räntesänkningar.

- Räntefonden har ingen insättningsgaranti, men om man väljer en med låg kreditrisk (huvudsakligen AAA) är denna risk försumbar.

- Räntefonden på ISK/KF beskattas lägre, så länge förväntad avkastning är minst 3,62% för 2024.

- Räntefonden tar inte ut någon extra avgift om man behöver sälja i förtid.

Personligen gillar jag därför inte fasträntekonton med långa bindningstider, köper mycket hellre en matchande lång räntefond, eftersom det ger minst lika god avkastning med ovanstående fördelar.

6 gillningar

Jag har lagt till följande text under nivå 2, för att mer pedagogiskt illustrera varför det är klokt att matcha duration med sparhorisont. Det är svårt att beskriva med enbart text, men jag tror att grafen gör det tydligare:

Detta är förstås en förenkling av verkligheten, men tillräckligt nära sanningen i mina ögon. Hoppas ni också tycker det!

12 gillningar

Jättebra påpekande.

Jag går just nu i valet och kvalet om att lägga till en lagom stor bit utdelande government FRN på lång sikt. Det är i min stabila del där det förekommer korta räntefonder, iBonds och penningmarknadsfonder. Man skulle kunna säga att det är en dålig ide då jag tror att räntorna kommer gå ned. I en sådan miljö bore “icke-FRN” / vanliga bonds prestera bättre. Men … å andra sidan tänker jag att “kommer gå ned” egentligen borda vara “redan prissatts för nedgång” (ganska aggresiv sådan), så kanske det inte spelar någon roll.

Någon som är bra på FRN får gärna kommentera. Mitt syfte är cashflow (låg eller hög beroende på räntemiljö) utan risk (dvs ingen kredit eller ränterisk) på lång sikt. Penningmarknadsfonder kommer jag minska ner innehavet på något, när räntan går ned.

4 gillningar

Blir väl som typ sparkonto. FRN nästan ingen ränterisk. Stat nästan ingen kreditrisk. Tänker jag.

3 gillningar

Det borde det bli. Ett exempel är FLOT, som möjligt “sparkonto”, fast mot US Treasury yield curve via USD.

2 gillningar

Om du vill utveckla ditt inlägg kan kanske ett tillägg om skillnader i innehållet i de olika fonderna vara något att skriva om. Alltså vad är det i innehållet i en fond som gör att den hamnar på det ställe den gör. Extremen är ju då High Yield i toppen med högst kreditrisk i triangeln.

Vad är det egentligen för något fonden sitter med som är BB i kreditbetyg och vad betyder det i praktiken för mig som placerar i fonden. När ska jag och när ska jag inte förvänta mig att fonden avkastar bra, och hur mycket kan man egentligen förvänta i avkastning.

Jag antar att det mest av svaret finns i andra trådar på forumet, men det kanske skulle passa in här med en sammanfattning. För man blir ju inte klok på det när man bara tittar på fondmaterialet för tex Captor Aster Global High Yield A.

Den sistnämnda har du med i din allvädersportfölj och med 8% av portföljen. Vilka alternativ till just denna fond ser du, för en som jag som inte gärna sätter så stor andel i samma fond då jag ogillar motpartsrisker (vilket vi var några som lärde oss den hårdare vägen via spiltans fond.)

I sammanhanget vore det fint med en fond som kan tänkas prestera på samma nivå, men med en annan profil på sitt innehav, alltså att det inte är mer eller mindre exakt samma underliggande papper.

2 gillningar

Tack för din feedback!

Hm, jag förstår nog inte riktigt vilken typ av info det är som du eftersöker. Jag skriver lite om korrelationen med aktiemarknaden under nivå 3, att en HY-fond kan förväntas falla med 12,5-25% vid ett börsras på 50%, är det svar på din fråga? Förväntad avkastning är svårt att ha med eftersom det ändras med ränteläget, men för en HY-fond ligger yield-to-maturity kring 10% idag.

Om vi pratar alternativa HY-fonder finns ett brett utbud. Storebrand HY är med i triangeln. JPM Global HY Multi-factor (JGHY) är en av mina favoriter i ETF-format, men där introduceras valutarisk. Finns många fler.

Beträffande debaklet kring Spiltan måste jag säga att jag ogillar Spiltans räntefonder sedan lång tid tillbaka. De har vunnit priser och hade fin avkastning även under nollränteeran, men det är ju för att de tar hög kreditrisk och dessutom aktiva, koncentrerade bets. Risken i deras räntefonder framkommer inte alls i fondbeskrivning eller “riskmått” 2/7. Finns ingen annan ränteförvaltare jag upplever samma problem med. Hade inte med dem i triangeln till en början men har lagt till dem nu eftersom det efterfrågats.

2 gillningar

Hej Zino och Gruff. Vi på Captor tar inga “bets” i våra fonder utan vi använder oss av kreditindex som är likvida kontrakt på en portfölj av emittenter som alla har samma vikt i index. På vår hemsida syns fördelningen i kreditrisk i månadsrapporten: https://reports.captor.se/sv/captor-aster-global-high-yield.

Där framgår såväl ratingfördelningen och sektorfördelningen. @Gruff så är bolagen i indexen ett urval av stora låntagare med High Yield rating. Det är inte vi på Captor som gör urvalet utan det är en styrelse bestående av de ansvariga för handeln (de stora globala bankerna) som varje halvår bestämmer indexmedlemmarna. För High-Yield i Europa rör det sig om 75 namn (Nokia, Ericsson, Volvo Cars, Rolls Royce, Marks&Spencer m fl) och lika många i Nordamerika.

Anledningen att vi valt kreditindex är att de är väldigt likvida, effektiva, och clearade. Dessutom så kan vi på detta sätt uppnå en global kreditrisk (mot stora emittenter) i SEK utan FX risk - en bättre lösning tycker vi när vi slipper FX hedgekostnader.

För info en liknande urvalsprocess av emittenter sker i Investment Grade indexen som vi handlar i Aster Global Credit och Aster Global Credit Short Term. I Europa i denna kategorin finner vi bla (Volvo lastbilar, Siemens, Fortum, Unilever, Tesco, Nestlé)

Viktigt är att den totala risken på varje emittent blir liten 1.3% per namn i High Yield och 0.8% per namn i Investment Grade vilket ger god diversifiering i portföljen.

5 gillningar

Tack för era svar!

Men jag får visa min okunnighet här då ![]()

Det är säkert så att jag ligger ett år efter i forumet i avseendet med räntor. Är hög tid att sätta mig in i vad de här high yield fonderna är och hur de fungerar. Mer än bara det ytligaste. Jag vill veta vad jag köper helt enkelt.

På hög nivå förstår jag att bolag som rankats BB har sämre förväntad återbetalningsförmåga än de som klassificeras som AAA. Att dessa bolag därför får betala en högre ränta på de pengar de lånar. Eftersom att risken är högre. Men ungefär där stannar min förståelse för dessa papper. Att en massa experter i en styrelse rankar dessa bolag och klassificerar dem gör ju så klart att pappersprodukten jag köper med stor sannolikhet fungerar som förväntat. Men jag vill ändå förstå mer hur det här hänger ihop.

Om jag tittar på en global index fond kan jag relativt enkelt leta upp de största innehaven och se vad det är för bolag fonden äger. På samma vis kan jag se vad en aktivt förvaltad fond äger. Men för mig framstår det som svårare att förstå samma sak kring High Yield fonderna. Men det kanske är för att jag ännu inte läst på tillräckligt.

Om jag tittar på Captor Aster Global High Yield fond äger den 10,3% i STAT 1060 RTL

Problemet för mig är helt enkelt att jag inte förstår vad detta är. Men efter kontroll mot captors hemsida antar jag att det är statspapper / “kingdom of sweden” som emittent.

Jag kan ju då gissa mig till att den lista jag kan hitta representerar de största posterna som också är mer långsiktiga men med god förväntad avkastning som kanske då ger viss stabilitet i fonden (?), medans ett specifikt BB papper vill man antagligen inte ha 4% av och därav är de inte representerade i listan över största innehav.

Och jag antar att det då är i det som nämns ovan att “emittenten blir liten 1.3%” i HY.

Men det jag egentligen inte helt förstår är hur risken faller ut, dvs “när”, inte “om”, ett bolag inte betalar som förväntat. Dvs om kreditrisken realiseras. Hur påverkar det fondens värdering? Ett (1) bolag som inte utför sitt åtagande är så klart inte ett stort problem, men i händelse av lågkonjunktur där ev. krediter blir betydligt dyrare och svårare för dessa företag att få. Hur stor är den risken? Då blir kreditrisken betydande?

Sannolikheten att vi nått räntetopp för denna gång har ju ökat senaste halvåret, och att de rellativt höga räntorna kan utgöra ett problem för en del av de högt belånade företagen är ju också mer sannolikt ju längre tiden går och när många förväntar sig att det “snart” ska vända.

Då är min tanke att HY fonder kanske just nu då dels kan fortsätta leverera bra, men också att risken ökar. Samtidigt som man kanske istället borde fundera på att sattsa något mer på lång durration i detta läge, då det med större sannolikhet nu än tidigare blir en räntesänkning framöver.

Sen nästa frågetecken; Hur används swapar (ränte, kredit och valuta?)

Hej Gruff - det är en aning förvirrande och tyvärr beror det på olika reglar för rapporteringen. Det som du ser i rapporten t e x STAT 1060 RTL är de obligationer som fonden äger. Detta är alla AAA obligationer och extremt säkra (säkerställda bostadsobligationer eller statsobligationer). Det vi sedan gör och som jag försökte beskriva igår är ett kreditindex som speglar avkastningen och kreditrisken för High Yield i Europa och i USA. Exponeringen i detta index är 1.3% per emittent och det är den exponeringen som ger kreditavkastningen i fonden.

Om du känner att du söker duration och lägre kreditrisk så är Aster Global Credit ett alternativ. https://reports.captor.se/sv/captor-aster-global-credit

Du får då 10 års duration och kreditrisken är Investment Grade minst BBB-. Med andra ord så anses bolagen mer stabila av kreditinstituten men avkastningen är också lägre. Kreditavkastningen är ca 50-55 punkter över swap

Aster Global High Yield har ränteduration på 4 år och kreditduration på ca 4.5 år. Här är avkastningen ca 320 punkter över swap

Slutligen lanserad vi ju en fond tillsammans med Avanza förra året - Avanza Ränta Global - som också har 4 års duration och kombinerar High Yield 30% och Investment Grade 70%

1 gillning

Ett inlägg delades upp till ett nytt ämne: Avanza Auto ersatt Captor Iris med Aster