Mitt bundna lån går ut i feb 2025. Borde jag betala bort, fortsätta amortera eller sluta amortera på bolån 500 000. Taxeringsvärdet är 1 469 000 så marknadsvärdet borde väl vara runt 1,9-2 milj om man räknar på att taxeringsvärdet är 75 % av marknadsvärdet. Om jag hittar bästa sparräntan och lägsta bolåneräntan så kostar ju inte lånet så mycket. Hur hade ni resonerat?

Rent matematiskt lönar det sig (historiskt sett) sällan att amortera extra. Däremot kan du få mer att röra dig med varje månad, minska din räntekänslighet och eventuellt slippa eller minska ditt amorteringskrav. Sen tycker många det är en skön känsla att betala av en skuld. Däremot har man historiskt fått mer pengar i form av avkastning ifall beloppet istället investeras.

Hur stort bolån har du idag och vilken belåningsgrad? Antingen är jag trött eller så är ditt inlägg lite rörigt. ![]()

1 gillning

Mitt fel. Lite rörigt blev det nog. ![]() Ca 26% belåningsgrad.

Ca 26% belåningsgrad.

Med så låg belåningsgrad hade jag i första hand satsat på en buffert om du inte redan har det och därefter (eller parallellt) investerat. Men beror helt på hur stora marginaler du har generellt. Har du några andra krediter som överstiger räntan på ditt bolån ska dessa betalas av först.

1 gillning

Jag gissar att lånet är på 500 000 kr. Står ingen enhet, men det verkar rimligt ![]()

Ja det man får väga för och emot är väl känslan av att vara fri från lån jämfört med det matematiskt mest korrekta.

Jag har själv valt att sluta amortera. Jag har också under 50% belåningsgrad och jag känner inte att det är så betungande räntor att betala.

Tyvärr är ju 500 000 kr för lågt lån för att få en bra ränta, men det blir ju ändå inte så mycket att betala i ränta kanske.

Sen är ju frågan vad du tänkt göra med pengarna i stället.

Tips på relaterat avsnitt.

Amortera eller investera? Vad är bäst 2023?![]() | #322 (rikatillsammans.se)

| #322 (rikatillsammans.se)

2 gillningar

Amorterar du på bostaden får du en garanterad avkastning på cirka 4% (motsvarande din ränta på ditt bolån när bindningstiden går ut, kan såklart bli lägre beroende på hur räntorna utvecklas framöver).

Investerar du i en globalfond har du historiskt fått 7% i snitt per år.

Men investeringen är ingen garanti utan det kan också gå -22% på ett år. Investera därför bara pengar du inte behöver närmsta 5-10 åren.

Sparkonto får du 3% ungefär, fungerar för en buffert.

2 gillningar

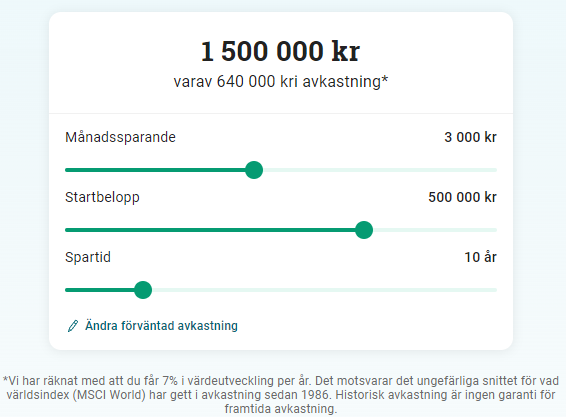

Avanza har en bra räknesnurra utifrån 7% värdeutveckling per år. Där ser du hur mycket du kan tjäna på att lägga in 500 000 i en investering istället för i bostaden.

Personligen tycker jag 50% belåning är rimligt och därefter buffert följt av investering. Har man bra cashflow och kan hantera kredit kan ett kreditkort fungera som buffert också, så kan man snabbare få pengarna i rullning.

Men visst blir man arbetslös och tvingas sälja sina fonder/aktier är det mindre kul. Samtidigt finns uppsägningstid och a-kassa som kan fungera som krockkudde.

1 gillning

Tusen tack för kloka tankar och resonemang.

Har just nu mest av mitt kapital bara liggande på sparkonto. Förutom ett automatiskt månatligt sparande för framtiden plus barnspar på ISK.

En buffert behöver man ju såklart men har lite dåligt samvete över att jag inte gör mer aktiva val.

Bor själv med ett barn så det är också skönt att ha pengar nära till hands såklart.

Kapital som inte behövs som buffert, är det smartare att investera allt på en gång eller dela upp?

1 gillning

Först och främst säkerställ att du har en buffert på 6 månaders utgifter (eftersom du bor själv och har barn). Därefter finns det två val för pengar som du inte behöver närmsta 5-10 åren:

-

Det matematiskt korrekta svaret är att kasta in allt på en gång. Tid i marknaden är viktigare än att tajma marknaden. Nackdelen med detta är att om ditt innehav dyker 10% senare i år finns det en risk att du får panik och säljer.

-

Det emotionella korrekta svaret är att dela upp över x antal månader. Marknaden dyker fortfarande 10% men på ditt konto kanske det står -525kr istället för -54944kr.

Viktigt att tänka på:

- Över tid baserat på historisk avkastning kan du förvänta dig 7% avkastning per år, men individuella år kan du likaväl få 22% och nästa år -14%.

- En avgift på 0,4% eller lägre anses vara bra

- Det råder en delad mening hur mycket home bias man ska ha (alltså hur stor % av ditt investerade kapital ska vara investerat i Sverige). Kronan är svag just nu vilket betyder att det är relativt dyrt med globalfonder. Men många menar att detta jämnar ut sig med tiden och att tid i marknaden och därmed ökad avkastning är betydligt viktigare än valutan.

- ISK är troligtvis det du vill ha och inte AF (med ISK slipper du deklarera köp/sälj, allt sker automatiskt och du blir beskattad utifrån ett schablonvärde varje år medan med AF är det 30% skatt vid sälj)

En typisk portfölj som rekommenderas på forumet är följande. Tänk här på att du har 20% home bias med denna portfölj (i vanliga fall utgör Sverige endast 1% av marknaden). Så ett alternativ är att köra 90% DNB Global Indeks och 10% Avanza Emerging Markets, alternativt 100% DNB Global Indeks om du inte vill ha tillväxtmarknader.

| Andel | Fond | Fondavgift | Avgift (vikt) |

|---|---|---|---|

| 70,00 % | DNB Global Indeks | 0,22 % | 0,15 % |

| 20,00 % | PLUS Allabolag Sverige | 0,22 % | 0,04 % |

| 10,00 % | Avanza Emerging Markets | 0,27 % | 0,03 % |

| Summa viktad avgift | 0,21 % |

Personligen kör jag Vanguard FTSE All-World UCITS ETF - (USD) Acc som täcker hela världen men detta är en ETF som är börshandlad och inte så lätt att månadsspara i då du köper andelar direkt i EUR. Anledningen varför jag har denna är mest för att få så stor diversifiering som möjligt, slippa ESG (krav kring miljö, socialt ansvar och bolagsstyrning) samt för att det är en helhetslösning med en enda ETF till en OK avgift med hög likviditet.

Hade jag varit du hade jag investerat beloppet månadsvis till och börja med, kanske under ett år, 100% i DNB Global Indeks S. Vill du minska valutarisken och frångå marknadsvikt kan du köra 80% DNB och 20% PLUS Allabolag Sverige. Avanza Emerging markets investerar tungt i Kina och Indien, kan vara bra att känna till.

4 gillningar

@yipek39193 Har väl sagt allt som behöver sägas! ![]()

Ett litet tillägg är att det även finns ett avsnitt på detta temat. ![]()

Investera allt på en gång eller sprida ut det över tid? (rikatillsammans.se)

2 gillningar

Glöm inte ränteavdrag, kapitalvinstskatt. ISK skatt mm. Inflationen mm.

Över mycket lång tid har värdetillväxt på aktiemarknaden i världen med inflation avdragen varit 5% årligen. Sverige och USA lite högre. Jag skulle räkna med drygt 4% förväntad värdetillväxt med ISK skatten och inflationen avdragen över lång tid,

Rimligen kommer du om något år kunna låna till ca 3% eller kanske lite högre. På det får du även ränteavdrag dvs kostar dig bara 2,1 %. Absout lönsamt att låta bli amortera och spara i fonder. MEN det finns alltid risk för även långa och djupa nedgångar. Några få har varat i 20 år men det är ovanligt.

Att spara på bästa bankkonto ger tyvärr 30% skatt på räntan.

Det brukar vara omöjligt att ens värdesäkra pengar på bankkonto.

Dessutom ger det dig större finansiellt frihet att inte amortera.

Pengar du istället har i ex fonder eller på bank kan du komma åt för nya äventyr på några dagar om du skulle vilja.

Vi har under 20% belåningsgrad. Amorterar inget sedan många år tillbaka.

2 gillningar

Precis, inget fel med låg belåningsgrad. Som du skriver innebär investeringar alltid en risk och det är inte säkert man får 7%. Samtidigt vill man inte stå utanför marknaden och det är inte bra att ha för mycket pengar på sparkontot (vilket privilegium egentligen att ha det bekymret ![]() ).

).

2 gillningar

Hur ser din livssituation ut? Hur gammal är du? Hur ser din pensionsprognos ut?

Jag hade gjort en någon framtung livskalkyl, för att ha lite luft i beräkningen.

Ung-vuxen: Innan man har barn har man ofta ganska gott ställt, en eller två personer att försörja och oftast en rimlig lön utan en massa tunga försörjningsbördor eller kostnader.

Unga familjeåren kännetecknas av tappad inkomst (föräldraledighet) och ökande kostnader. Man behöver större bostad, större bil. Barnen drar dock inte så mycket pengar själva.

De absolut dyraste året i livet är när man har barn i tonåren hemma. De äter pengar som om det vore fil och flingor. Alla resor och nöjen kostar lika mycket för barnen som för en vuxen, och kläder är ofta dyrare för att de växer och ofta är mera mode/trendkänsliga. Sport och nöjesaktiviteter är slukhål för pengar.

Mest pengar i livet har du oftast i perioden från att barnen blivit självförsörjande till att du går i pension. DINK. Dual Income, No Kids (to support). Lönerna har ofta hunnit utvecklas genom en yrkeskarriär och ett boende är ofta till stor del avbetalt.

Pensionen innebär en rejäl nedsättning av inkomsterna, men också en kostnadsminskning eftersom det kostar att jobba.

Jag tänker att ung-vuxen bör kännetecknas av ett ganska intensivt kapitalbyggande, inklusive sitt humankapital, så att man har råd att köpa en bostad för sin kommande familj.

De unga familjeåren ger ofta begränsat utrymme för sparande, och i dyr-åren känns det för barnen. Sista åren innan pension innebär ofta ett stort överskott på pengar - en bra tid att buffra innan pensionen.

Var är du i livet? Är du i familjefas hade jag inte byggt kapital alls utan satsat på att ha en större buffert men inte mer. Blir det kris kan belåningen på huset ökas. Konsumera istället. Ung vuxen eller utflugna barn? Mera pengar på börsen + amortera.

1 gillning