Absolut enig!

Nej, tar man bort ränteavdraget kan du inte kvitta kapitalvinst mot kapitalförlust.

Tillägget att man får göra avdrag mot andra inkomster än av slaget kapital har inte med ränteavdraget i sig att göra.

När jag sa ta bort ränteavdraget, menar jag ta bort helt, inte bara tillägget att kvitta mot lön.

Hursomhelst så ändrar det ändå inte grundargumentationen, försvinner ränteavdraget så ökas bara kostnaden för att skydda sig mot kassaflödesrisk.

Ränteavdraget är att överskjutande delen faktiskt kan dras mot lön. Mekanismen att man skattar på resultat (kvitta inlomster mot utgifter) lär inte kunna försvinna, det är grunden i skattesystemet. Nestor höll på att få en stroke när det nämndes som att det skulle vara möjligt i en av ränteavdragstrådarna ![]()

Nej, men det kallas ofta slarvigt för det.

För att förtydliga, jag menade inte ta bort mekanismen att kunna kvitta helt och hållet, givetvis bara för kapitalförluster från ränta som diskussionen gällde.

Det är vad de gjort i Finland för bo- och konsumtionslån ![]()

Ja, detta har vi alltid praktiserat.

Alla renoveringar under de mer än 25 år som vi har bott i vår villa har finansierats av antingen löpande överskott från lön eller besparingar.

Stämmer detta, eller är det en skröna ?

Lön och pension borde fungera på samma sätt som ingångsvärde för KALP.

Att kunna betala av ett lån samma dag som det tas kan jag se som en trygghet. Jag har själv gjort så några gånger.

Att amortera ger även till slut en trygghet. Det trygga blir att man inte behöver känna samma press att behöva prestera.

Min personliga åsikt är att om man tar lån så gör man det för att man inte har pengar. Lån är lixom en hjälp man kan få om man betalar för det (ränta) inga fel i det. Pengar kan man ha på kontot men inte i tillräcklig mängd för att känna sig trygg.

Med pengar på kontot har jag aldrig känt mig rik men jag känner mig däremot fattig när jag är satt i skuld.

Jag får kanske veta vad som är rätt eller fel om 13 månader för då är i alla fall huset betalt och jag och sambon skuldfria. Då är jag 41år och sambon 39år.

Buffertkonton finns, pengar till pensionen jobbar redan för fullt, huset har rustats löpande så det finns INGEN stor utgift att ta tag i. Allt detta ger mig en stor trygghet.

6 gillningar

Hur då? Att låna pengar med endast pension som inkomst lär inte gå så bra.

Alternativt att tvingas sälja sin bostad när man behöver pengar kan ju bli väldigt kostsamt.

Att fritt kunna välja område/bostadsort samt möjligheten att komma över en hyresrätt är idag inte självklar.

Förövrigt har jag en nära släkting som har ca 10miljoner på banken men saknar inkomst.

Dom blev nekade bostadslån, detta var 2022.

Så inkomst är av stor betydelse, även vid hyreskontrakt.

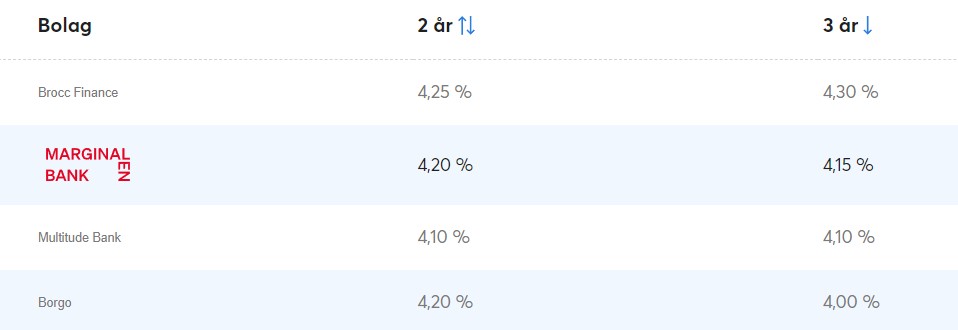

Nja observera att i exemplet jag visade tidigare (SBAB-lån jmf Marginalen bank) så är diffen på 3 årig bindning idag 0,3% och det är FÖRE ränteavdrag på skillnaden. Då är inte ens Marginalen bank bäst som jag räknat med. Sen går det att få lägre låneränta än SBAB också för en del.

Tar vi de 3 nischbankerna i topp på treårigt sparkonto. (3 x 1 miljon för att ligga under insättningsgarantin) OCH dessutom räknar med ränteavdrag på själva räntediffen blir det ca 0,187% i verklig räntekostnad. Dvs 156 kr/mån för att säkra upp varje 1 miljon i handlingsfrihet i 3 år eller 468kr/mån för att säkra upp 3 miljoner. Med reservationen att pengarna normalt sett sitter bundna på sparkontot i 3 år. Flera nischbanker har dock möjlighet ta ut bundna pengar mot viss avgift eller borträknande av ränta OM de oväntat skulle behövas.

Jag själv hade tills nyligen underskattat hur hårt KALP och andra amorteringskrav skulle slå mot ens möjligheter att låna trots att det finns tillgångar som säkerhet.

3 gillningar

0,3% skillnad är ju dock med ränteavdrag inräknat. Utan skulle det ju bli runt 1,55%

Nu är jag inte med på hur du menar @Esko ?

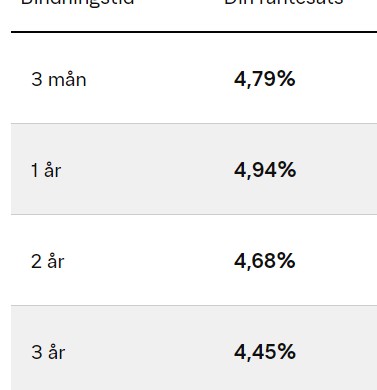

3 års bunden boränta är 4,45% hos SBAB för oss FÖRE ränteavdrag.

3 års bunden sparränta hos de tre toppbankerna ger 4,10-4,30% i ränta FÖRE räntebeskattning. I genomsnitt blir det 4,187% om vi lägger 1/3 hos vardera nischbank.

Kvittar vi de räntorna mot varandra blir det kvar en diff på ca 0,263% före ev ränteavdrag och räntebeskattning. Den verkliga räntekostnaden skulle sen ge möjlighet till 30% ränteavdrag. Så den verkliga räntekostnaden blir då 0,187% ränta.

(Sen kanske jag tänkt tokigt någonstans? ![]() )

)

Ja, men utan ränteavdrag kan man inte kvitta räntorna mot varandra.

Dvs, du får bara ut 70% av insättningsräntan men behöver betala 100% av räntan på det lånade kapitalet.

(Eftersom begreppet ränteavdrag verkar upprepande misstolkas som “avdrag för räntor mot underskott på kapital”, vad ska jag kalla “avdrag för räntor” för istället för att undvika missförstånd?)

Ungefär hur mycket av huslånet tänker ni spara, dvs inte amortera bort för att kunna använda och ha som gummiband när ni går i pension?

Ja, men i dagsläget finns ju ränteavdrag och ganska säkert kommer de att finnas kvar om vi i det här fallet pratar om den närmaste 3 års perioden också.

Sen hur det ser ut om t ex 10 år är ju genast lite osäkrare men jag har svårt att se att man lyckats fasa ut ränteavdraget helt på den tidsperioden också.

(Sen tycker jag personligen att de BORDE redan fasats ut tidigare och att de BORDE fasas ut framöver men det är en annan femma)

1 gillning

Planen är att spara så pass mycket att barnen kan “kompletteringslåna av oss”, utöver banklån, till sin första bostad för att kunna hantera KALP och slippa utökat amorteringskrav på uppemot 3% sammanlagt.

Jo, jag anser nog att den risken är ganska liten i Sverige med.

Och som sagt, det blir ju bara ens en fråga om risk om man binder räntorna,

Med två utflugna och en kvar i boet, så är det exakt vår tanke också. Det gav de två äldsta en fin start i boendekarriären. ![]()

1 gillning

En livsvarig pension slår högre hos banken än en förvärvsinkomst av samma storlek.

Pensionären får lika mycket betalt som alla andra när hen säljer sin bostad.

Den som sitter på mycket cash efter att ha sålt sin bostad lär ha stor chans att finna en annan bostad i lämpligt område eller vill kanske prova på en utomlandsflytt till ett behagligt klimat och låg skatt på såväl pension som investeringar.

Detta gäller fortfarande i svenska banker. Tycker att det är lite märkligt att man inte kan pantsätta andra tillgångar än bostaden man ämnar köpa. Å andra sidan, har man 10 miljoner kan man ju köpa det mesta kontant.

1 gillning

Samtidigt, om ränteutgifter inte får räknas på minussidan i framtiden, så är det ju bara att betala tillbaka lånet då. Tråden handlar om precis den typen av flexibilitet.

Vi vet inte hur framtiden ser ut, så vi gör val som ger oss bäst möjlighet att hantera olika kommande omständigheter.

3 gillningar

Ja vi tänker att även om det inte blir/förväntas någon bostadskarriär så kan de förhoppningsvis bo i en 1-2:a till en rimlig månadsutgift och samtidigt även komma igång med ett sparande. Både i form av viss amortering och även på något typ ISK eller liknande. (I vårt fall känns det som de kommer vara hyfsat “lågavlönade” för många år framöver då ingen av de siktar på någon form av vidareutbildning eller karriär)

1 gillning