Snitträntan är ju det folk har i snitt. Givetvis kan du ha sämre ränta, men även bättre. Att jämföra sparränta med snitträntan känns rimligt. Däremot har nästan ingen listränta. Även om man dåliga förutsättningar bör man kunna få lite rabatt.

Nja, jag kanske missförstod låneräntan på SBAB’s hemsida. Lade in våra förutsättningar och fick 3års räntan = 4,45%. (Belåning ca 45% ingen amortering osv) Jag tror inte det är snitträntan som avses där.

På Swedbank är ju t ex 3-års LIST-ränta idag 4,74%. Med lite rabatt på det har man ju 4,45% utan problem.

Sen har ju andra låntagare andra förutsättningar beroende på belåningsgrad osv.

SBAB är helt öppna med sina faktiska räntor. Man får den räntan som formuläret säger, om man matar in sina rätta förutsättningar. De förhandlar inte eller håller på och trixar, de räknar bara med sin formel.

1 gillning

Ok. Ja i din situation blir ränteskillnaden liten och du har en specifik situation där det är bra att ha pengar där du kan komma åt dem inom en ganska specifik tidsperiod. Men det är ju mycket för att du har antingen tagit ett lågt lån från början eller amorterat dig till en låg belåningsgrad och nu får en bra ränterabatt. Lånar man max för att ha hela summan på banken så blir kostnaden för “försäkringen” högre, och någonstans går det ju en gräns för när försäkringen blir en belastning.

Måste erkänna att jag läste 3 mån istället för 3 år ![]() och då verkade det nästan generöst att räkna på bara 1% räntegap. (3 mån listränta hos Swedbank 5,94%, SEB 5,99% och hos SBAB 5,22%? när jag nu försökte kolla själv). Om man ser pengarna som en försäkring så är det ju svårt att veta när de behövs. Binder man räntorna så blir det väl stora kostnader när de som bäst behövs i och med en kombination av nollad sparränta och ränteskillnadsersättning?

och då verkade det nästan generöst att räkna på bara 1% räntegap. (3 mån listränta hos Swedbank 5,94%, SEB 5,99% och hos SBAB 5,22%? när jag nu försökte kolla själv). Om man ser pengarna som en försäkring så är det ju svårt att veta när de behövs. Binder man räntorna så blir det väl stora kostnader när de som bäst behövs i och med en kombination av nollad sparränta och ränteskillnadsersättning?

Att lägga alla ägg i en korg ökar risken.

För att återknyta till @axr resonemang så är ju risken att “försäkringen” inte räcker till trots hög kostnad. Säg att du hade kunnat låna 100% till bostaden utan att vara tvungen att amortera men sedan har huspriset gått ner och det blir skilsmässa, eller om ett par år blir du sjuk ett tag och behöver ta av de lånade pengarna för att betala räntan, bara för att efterhand inse att du inte blir frisk och måste sälja? Man ska inte amortera bort hela sin buffert för det blir riskabelt, men att låna sig till hela bufferten är också riskabelt och då har vi inte ens tagit upp vilka risker man utsätter sig för om man skulle sätta alla de lånade pengarna på börsen ![]() Om man istället för att sitta på de lånade pengarna och undvika amortering t.ex. skulle betala en större del från början eller amorterar ner 1/3, har 1/3 på sparkontot och 1/3 på börsen så har du: sänkt risken för att behöva sälja till förlust, högre ränterabatt vilket ger dig en lägre månadskostnad för en fortfarande ganska bra “försäkring”, fortfarande bra likviditet så du är rustad för många händelser och möjlighet till avkastning. Fördelningen kan se annorlunda ut, men jag tror verkligen sannolikheten för att det ska gå bra ökar om man kombinerar de olika delarna på något sätt. Kanske hade jag valt bankkonto om jag var tvungen att lägga hela summan på ett ställe i dagsläget, men det fina är ju att man inte måste det!

Om man istället för att sitta på de lånade pengarna och undvika amortering t.ex. skulle betala en större del från början eller amorterar ner 1/3, har 1/3 på sparkontot och 1/3 på börsen så har du: sänkt risken för att behöva sälja till förlust, högre ränterabatt vilket ger dig en lägre månadskostnad för en fortfarande ganska bra “försäkring”, fortfarande bra likviditet så du är rustad för många händelser och möjlighet till avkastning. Fördelningen kan se annorlunda ut, men jag tror verkligen sannolikheten för att det ska gå bra ökar om man kombinerar de olika delarna på något sätt. Kanske hade jag valt bankkonto om jag var tvungen att lägga hela summan på ett ställe i dagsläget, men det fina är ju att man inte måste det! ![]() Och i praktiken gör ju handpenning och amorteringskrav att det blir en viss spridning.

Och i praktiken gör ju handpenning och amorteringskrav att det blir en viss spridning.

Ha, ha! Ja låneräntor är en riktig djungel att sätta sig in i med gamla snitträntor, listräntor, “verkliga ränteerbjudanden” olika räntor för olika belåningsgrad, gröna bolån, RB reporänta osv.

För oss skulle det handla om en ganska billig “3-års försäkring” för att skapa ett stort “handlingsutrymme” för om/när vi eventuellt kommer ta planerade större förändringar i livssituationen något/några år bort. (1 =Döttrarna flyttar hemifrån, 2 =sälja sommarstuga och 3 =behov av likviditet för att skjuta upp pensionsuttag) Dvs för oss är det inte tänkt som buffert utan mer att vi just nu inte vill fatta beslutet om långsiktig belåningsgrad. (=dvs hur mycket lån vi ska amortera bort).

Vi funderar på flytta lånen till Avanza och utnyttja deras Private banking erbjudande om “Bolån + 500 000kr i flexutrymme”. Dvs vi tar X i bolån men de gör en kreditbedömning på ytterligare 500 000kr som vi då kan utnyttja fritt om/när vi behöver det. Ingen extra kostnad för att ha Flex och samma ränta som bolånet om den väl nyttjas. Då kan vi den vägen få en slags buffert OCH kan ändå om vi vill binda pengar på räntekonton som vi pratat om ovan. Då får vi både handlingsfrihet och buffert i samma upplägg. ![]()

4 gillningar

Min uppfattning är att det är exakt det här resonemanget som orsakat situationen många nu ställs inför! Gemene man har låtsats som att lån aldrig behöver betalas, utan att man löser det genom avancemang, trappsteg för trappsteg, i sin tilltänkta bostadskarriär.

Jag säger istället, bo så att du har råd att amortera.

Är dessutom enormt skönt att vara skuldfri, som just nu.

13 gillningar

Jag resonerar också så. Blir avanza för oss per tisdag. Trots att Swedbank faktiskt matchade räntan.

Någon kanske rett ut detta redan, men

-

Man får låna som pensionär. Men då man har lägre inkomster blir max lånebelopp lägre.

-

Innan du blir pensionär så drar banken ned max lånebelopp iom att dom räknar med att du har kvar lånet som pensionär.

-

Innan du blir pensionär ser banken till att du amorterar ned lånet till den nivå dom accepterar att du har som pensionär. (Notera nu att banken kan avkräva amortering så som dom vill).

-

Man kan nog få låna lite mer än banken tänker sig om man kan visa pensionsförsäkringar som ger en högre inkomst än vad dom antagit.

Att som 60-åring komma och låna 5 ggr årsinkomsten är bara att glömma. Ifall nu någon tänkt det.

1 gillning

Många här verkar vilja ha höga lån för att investera.

Med lite högre räntor och en mer fallande börs så kanske fler ångrar det.

Jag anser att låga omkostnader är viktigare än högre inkomst.

Man behöver inte bo dåligt eller så för det.

5 gillningar

Är väl inte direkt någon ny insikt, detta? Beteendet som föraktfullt kallats “bostadsbankomaten” har ju debatterats länge i våra storstäder och varit i stort sett hela den någorlunda välbesuttna medelklassens rikedomsmaskin de senaste tre decennierna. Under de senaste två, med sina effektiva nollräntor och ständigt snabbt stigande priser har man ju inte ens behövt investera sina lån utan glatt kunnat konsumera upp dem i form av bling och dyra resor utan att det straffat sig.

Att räntorna nu närmar sig historiska normalnivåer samtidigt som prisfesten är över för den här gången innebär att det är dags att ompröva.

Fortfarande gäller att om man nu tror sig kunna fixa bättre avkastning (efter skatt) på pengarna så är det naturligtvis ekonomiskt rationellt att inte amortera. Men i det världsläge som vi har idag skulle jag betrakta det som en betydande risk att investera i börserna, så det är definitivt inte den sortens no-brainer som det varit länge.

Att stoppa in det på räntekonton betingar en avgift som man ska vara bra angelägen om det “ekonomiska svängrummet” för att betala. Och alla mellanvarianter innebär ett frivilligt riskåtagande som kan vara avsevärt.

Sedan ska man inte underskatta frestelsen i att ha en hög med pengar att potentiellt kunna sätta sprätt på. Även för den som är disciplinerad nog att spara och inte köpa bilar, sommarstugor, utemiddagar och flådiga utlandsresor när ett behagligt antal millioner blinkar mot en då man öppnar kontot så finns det alltid behjärtansvärda utgifter som blir mycket enklare att övertala sig själv om att ta. Barnen behöver en liten dusör för att kunna flytta. Gamla mamma kunde behöva en 85"-tv för att kunna läsa undertexterna. Ska vi inte bidra till forskningen mot sjukdomar? O.s.v. Inget av detta är nödvändigtvis fel, men man ska beakta det om vi nu analyserar att amortera eller inte amortera på rent ekonomiska bevekelsegrunder.

Det är mycket, mycket lättare att dra på sig utgifter om man känner sig rik och osårbar.

5 gillningar

Betalade av lånet när räntorna ökade och lågkonjunktur var på gång. Personligen tycker jag inte att riskpremien för att ha kapital investerat på börsen är värt det nu när vi har höga räntor och lägre avkastning på börsen… Vi kommer ta nya lån om räntan går ner igen men just nu håller vi delar av vårt kapitalet i bostäderna.

Den andra fördelen med detta upplägg är att det räcker med en inkomst för att bibehålla nuvarande levnadsstandard så minskar även risken att behöva kapital om något händer.

1 gillning

De som gör det är kapitalister som investerar, och inte amorterar. Dvs TS.

De som amorterar bidrar inte till tillväxt och förbättringar. Om alla gjorde som dom skulle BNP och reallöner inte öka. Utan vill skulle vara i permanent stagnation. I bästa fall.

Det är just tack vara sådana som TS som investerar som vi har tillväxt.

En liten annan aspekt på det hela än den mer “egoistiska” som diskuterats. (OBS att jag nu inte avser någon kritik mot den mer egoistiska aspekten. Utan bara vill uppmärksamma skillnaden).

Jag skulle säga att åldern spelar stor roll här.

Vi har haft två egna fastigheter ( villa och gård) på 40 år. Den första med räntor på 7 till 13 procent och tre ungar hemma. Att amortera hårt då var uteslutet så det blev lite mer lån till båtar, resor och bilar etc Vi lycades sälja oss ur det med marginalen att köpa nuvarande fastighet med endast 700KSEK i lån. Och med de icke räntor vi haft de senaste 10 åren så har vu med lätthett levt det goda livet helt utan skulder och lån samtidigt som allt man behöver är inköpt.

Att nu som 61 åring ha möjlighet att hoppa ur ekorrhjulet med bibehållen standard oavsett ränor och börsen är obeskrivlig skönt.

4 gillningar

Maximalt 50%.

4 gillningar

Bästa sättet att amortera är att inte amortera. Lägg istället amorteringsbeloppet eller spara valfri belopp på sparkonto. När det är dags att lägga om lånet gör då en större amortering så att skulden minskar och välj ny amorteringsfri period.

1 gillning

@axr - jag får faktiskt lyfta hatten för denna tråden. Jag har gått och funderat på det sedan du startade tråden i förra veckan.

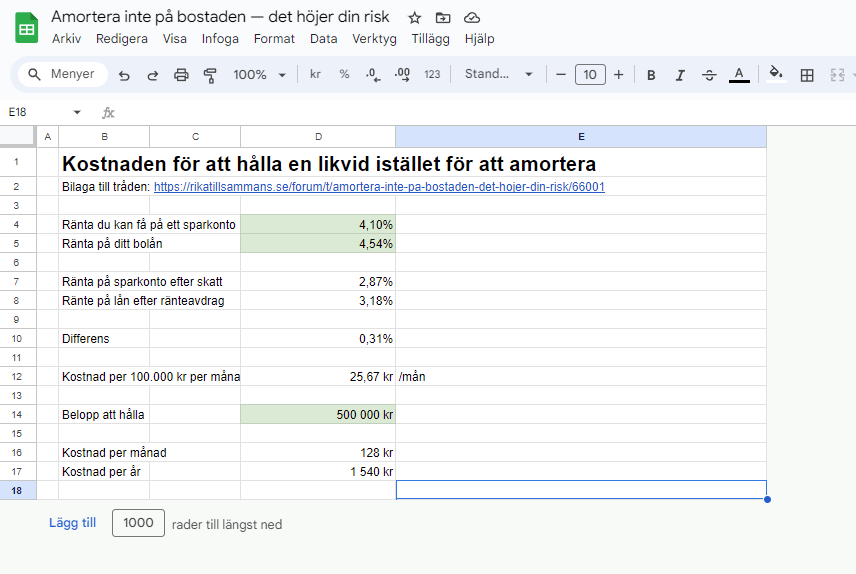

Satte själv upp det i ett snabbt kalkylark och konstarerar att hos Avanza får jag just nu:

-

Bundet sparkonto i 12 månader ger 4,1% i ränta vilket efter skatt blir 2,87%

-

Räntan på bolånet just nu är 4,5% som efter ränteavdrag är 3,178%.

-

Dvs ett negativt räntenetto på 0.308%

Kostnaden för möjlighetsutrymmet (“optionskostnaden”) är 26 kr/mån per 100.000 kr i lån. På en halv miljon så blir nettokostnaden 128 kr/mån eller 1540 kr/år. Det tycker jag är en fullt rimlig och hanterbar kostnad.

För dig som vill räkna själv:

Intressant eftersom det egentligen också minskar behovet av övrig buffert. Eller har jag otur när jag tänker där?

Vad säger du @JayR om resonemanget?

9 gillningar

Fast har du verkligen tillgång till pengarna när de är bundna ett år?

Kanske inte så mycket till möjlighetsutrymme egentligen

1 gillning

Avanza har flex på sitt lån där man kan plocka ut 500.000 utan en ny ansökan direkt via hemsidan. ![]()

(Annars kan man just nu få 4,1 obundet på Morrow Bank, så exemplet är inte helt off).

2 gillningar

Ja, det där med buffert går ju att diskutera minst lika mycket ![]() , men jag tycker definitivt det.

, men jag tycker definitivt det.

Som jag ser det så lägger man ALLA sina likvida pengar i samma hög, plus kommande lön nästa månad, plus ev kredit man har tillgång till på kontokort, plus hur mycket man har tillgång till i sina någorlunda likvida investeringar (aktiefonder, räntefonder). Hela den potten kan man ju få lös för att använda i buffertsyfte (även om pengarna i aktiefonderna kan bli “dubbelt så dyra” om det just varit 50% nergång). Om det man kan behöva få loss i buffertsyfte är mindre än säg 10-20% av den totalen, då tycker jag inte man behöver någon ytterligare buffert alls.

Själv kör jag bara likviditetsbuffert (lönekonto, bara tillräckligt för att betala närmsta månadens/månadernas räkningar), och ISK. Det jag kan behöva få loss i buffertsyfte är <1% av min någorlunda likvida total (eftersom jag inte har hus, bil, och annat som kan orsaka väldigt stora kostnader).

Det fina med att behålla pengarna i stället för att amortera är då att man kontinuerligt kan justera så att risken stämmer för närmsta framtiden, mellan likviditetsbuffert, sparkonto, räntefonder, aktiefonder. Jag låter t ex min likviditetsbuffert växa lite denna månad för att jag tittar på att köpa induktionsspis just nu.

Kul att tråden tagits emot väl och gett en bra diskussion! ![]()

8 gillningar

Man kan sätta en del bundet, och lagom mycket obundet, för att justera kostnad/risk.

Jag kör inga sparkonton alls, utan i stället räntefonder/aktiefonder med rätt proportioner för min risk (just nu 80/20).

1 gillning