Vill man ta med ISK skatt på runt 1% så kan man sänka förväntad avkastning till 6%

Förutsätter 100% aktier såklart.

Detta är realt, alltså MKR i framtiden med dagens köpkraft.

Vill man räkna inkl tex inflation på 2% så kan man höja avkastningen tlll 9% eller 8% efter ISK skatt. Man kan såklart välja vilken inflation man vill.

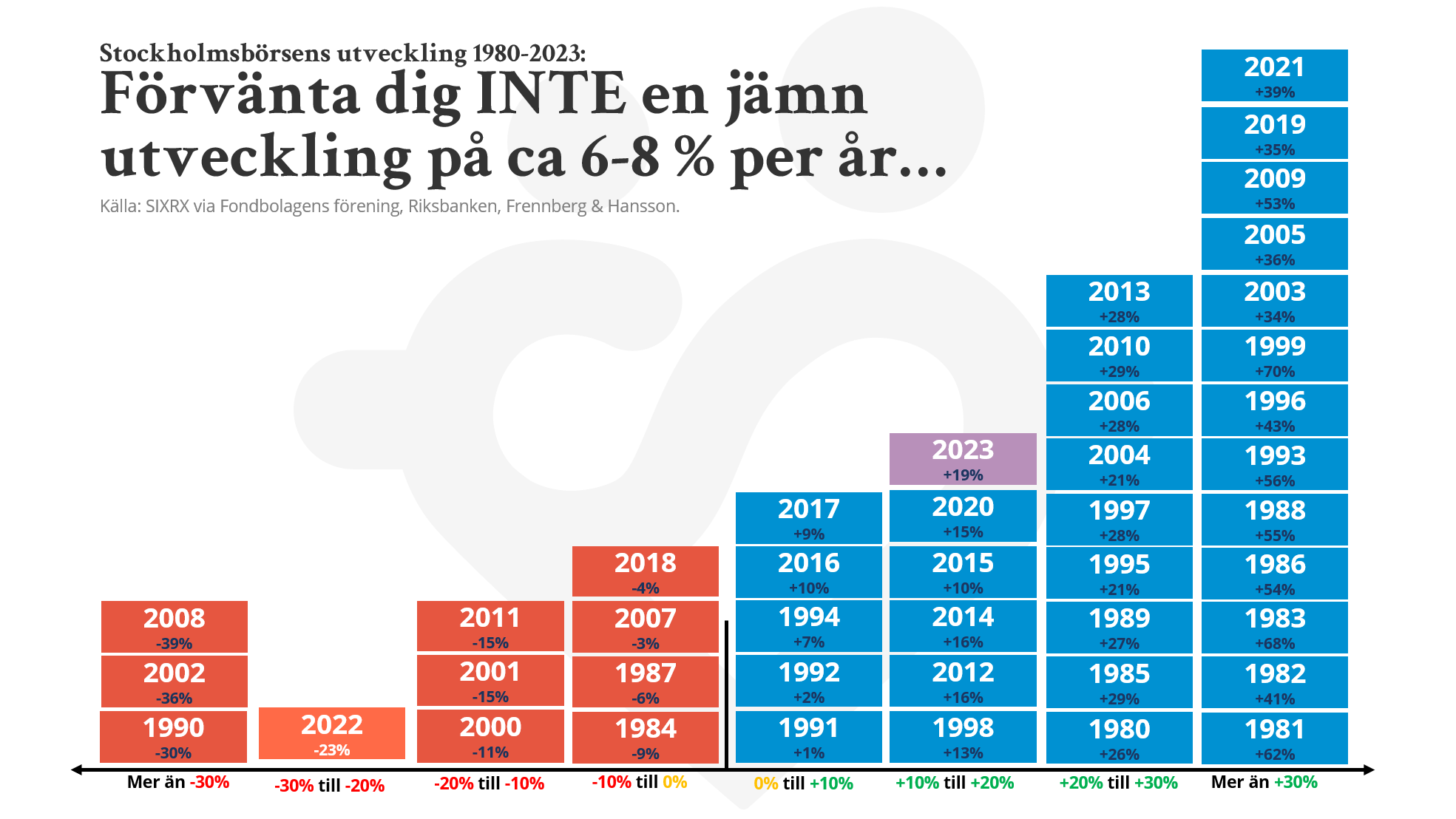

Vilket är lite högt räknat över 1900-talet (5,0% geometriskt och 6,5% aritmetiskt i världsindex), och lågt räknat från och med de senaste 30 åren eller så.

För att besvara trådstarten så är det verkligen på gränsen. Det finns gott om 20/25-årsperioder där det skulle gått åt fanders. Tyvärr.

Sant. Kan också vara dags för ny rakyl efter allt som hänt. Sedan får man inte glömma lysas automatiska ombalanseraing även på 100% aktier. Sälja högt och köpa lågt principen. Måste ju ha någon inverkan

Under raden ”World” i datan som Jan hänvisar till så skulle det ingått att man ombalanserat mellan regioners marknadsvikt under de 100+ åren, som Lysa gör. Så det gör tyvärr ingen skillnad.

Exakt hur man räknar ut det vet jag faktiskt inte. Det är inget jag har satt mig in i, men kika på räknaren som jag länkade till ovan, där kan du laborera med olika uttag och procent. Samt lägga till skatt och en slumpmässig utveckling av värdeökningen

Om jag tänker på alla riskerna så hamnar allt snart i madrassen med 100% säkerhet att jag tappar köpkraft

Men frågan är rätt. Nice to have eller must have … fast även must have tex pensioner är väl RT reken 100% aktier och det är ju för många typ 25-30 år bort.

Man tar alltid någon risk - köpkraftsurholknlng eller börskrasch eller en mix (med mix räntor/aktier)

Frågan är vilket är troligast eftersom de överlag påstås att fonder går bättre nu för tiden. Likadant lysa är inte enbart index eftersom de tex har Microsoft och apple.