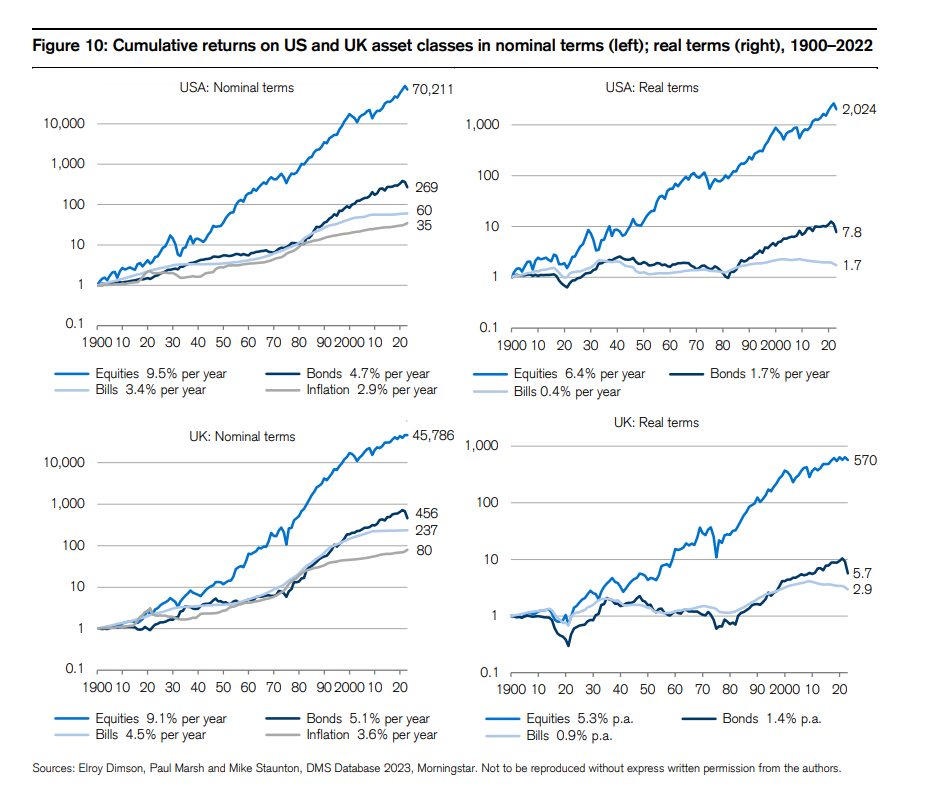

Hittade precis den här tabellen i Credit Suisse Global Investment Returns Yearbook som jag upplevde intressant utifrån ett allmänbildningsperspektiv även om det inte är några nyheter.

9 gillningar

Intressant. Vi ser att tillväxtmarknader har haft lägre avkastning än i-länder.

Går inte det emot tanken att förväntad avkastning är kopplat till risk?

2 gillningar

Frågan är (ej läst) vad definitionen av developed vs emerging är i ett sådant stort tidsspann. Det som är emerging nu kan ju ha varit helt dött under de första 80 åren i detta tidsspann, medan det som är developed nu var emerging under de första 80 åren.

2 gillningar

Nej. Den tesen gäller bara under antagandet att marknaden är effektiv. Och en av de huvudsakliga anledningarna till att man brukar separera mellan EM och DM är just för att EM-länderna i mångt och mycket saknar de grundläggande samhällsinstitutionerna som marknadseffektivitet förutsätter (som t.ex. fri tillgång till information).

4 gillningar

Intressant att Finland har det högsta aritmetiska medelvärdet av alla på listan.

Jag antar att det är Nokias glansdagar som är anledningen till detta.

1 gillning

World:

Geometric mean: 5,0%

Arithmetic mean: 6,5%

Går det att dra några slutsatser av den skillnaden?

Borde exempelvis det förstnämnda värdet vara det mest korrekta att använda i tex ränta-på-ränta kalkylatorn? :

1 gillning

Tror de flesta tänker nominellt och jag brukar säga 7 procent nominellt (med flit) så får väl folk bli positivt överraskade. Vill minnas att svenska siffror är än lite högre.

Om jag förstår saken rätt så är geometric mean mer rättvisande att använda vid ränta-på-ränta beräkningar, se tex:

Breaking Down the Geometric Mean in Investing.

Så borde inte 5% användas istället för 7%?

(Även osäker på var 7% kommer ifrån? Enligt tabellen i ditt ursprungsinlägg är arithmetic mean 6,5% istället för 7%, om man tittar i tabellen för World.)

1 gillning

Det härstammar nog från USA:s dominans både på marknaden och kulturellt de senaste 100 åren? ![]() För då har de ju faktiskt uppnått 6-8% som det ofta talas om. Beroende på om man räknar geometric/arithmetic.

För då har de ju faktiskt uppnått 6-8% som det ofta talas om. Beroende på om man räknar geometric/arithmetic.

2 gillningar

Osäker på vad du menar. USA är ju med i World? Finns ju en separat rad för ”World ex-USA” som exkluderar USA, men det är inte den som jag syftade på.

Frågan gällde varför vissa anger 7% arithmetic mean för World, när den är 6,5% enligt tabellen.

Tabellen visar reellt inte nominellt. Dvs inflationen är borträknad.

World Geometric mean är på 5% reellt → 7% nominellt med 2% inflation.

Ok, om det är så 7% har räknats fram.

Men jag vill dock minnas att andra på forumet har hävdat att det är ”7% + inflation” som är förväntat över lång tid för globala indexfonder. Så då blir det ju 9% inklusive inflation, vid 2% inflation.

1 gillning

Jag tänker att det som gällt i USA i 100 år så småningom letar sig in i “allmänna sanningar” inom finans.

“Börsen går ju upp cirka 6-8% per år över tid” har väl amerikaner sagt rätt länge, lite slarvigt. Men även om det främst gällt just USA så letar sig det ryktet in i folks medvetanden även utomlands. Så även i Sverige. USA är ju som bekant universums mittpunkt inom finans och kultur.

Men vi ser ju alltså att det är objektivt fel, ja ![]() Åtminstone i reala termer.

Åtminstone i reala termer.

Ja det vet jag inget om vilka källor dom har. Dom kanske hänvisar till enskilda länder? Men i tabellen ovan om datan stämmer har du svaret vad börsen historiskt avkastat för olika länder så då har du ett bra utgångsläge för att göra din egen prognos.

Dock så bara för att genomsnittet är 5% eller 7% så säger det inte så mycket hur det kommer gå för din investering. Det kan vara bra och ha som ett målmått. Men berende på vilken tidsperiod investeringen sker och när uttagen sker kommer det påverka den faktiska avkastning OERHÖRT mycket.

Så satsa på 5% reellt men var beredd på att det kan bli allt mellan -5% till 20% för aktier dock med förväntat väntevärde på 5% är mitt tips!

Därför man fasar in räntetillgångar i uttagsfasen för att minimera risken med enskilda år där man tappar ca 50% av aktiernas värde.

1 gillning

Håller med. Vet att inget är garanterat. Men det är trots allt historiska siffror som åtminstone kan ge viss vägledning om förväntat utfall över lång tid.

Men huvudpoängen med min fråga var vilken procentsats som är lämplig att ange i ränta-på-ränta kalkylatorn. Det står 7% som rekommendation i den, men det borde kanske vara 5% istället?

Frågan är om slutvärdet som visas är tänkt att ta hänsyn till inflationen eller ej? Anger man 7% så tolkar jag det som att man ser beloppet i kronor vid sluttidpunkten. Men om man beaktar att inflationen är tex 2% så är det ju inte rättvisande för hur mycket man faktiskt får för pengarna vid den tidpunkten. Därför kanske 5% borde anges istället, under antagandet att inflationen är 2% i snitt?

5% vs 7% gör väldigt stor skillnad över tid, så det är en viktig fråga.

Jag tänker så här:

-

Real avkastning är det som är relevant. Men det adderar en ytterligare komplexitet som människor ska förstå.

-

Historisk avkastning, särskilt med vikt mot Sverige har legat runt 7 % realt.

-

När folk kommer in till ränta-på-ränta-kalkylatorn och när jag pratar generellt i podden så pratar jag 7 %, dock INTE realt, utan nominellt. När folk frågor om inflation, så brukar jag säga “dra ifrån 2% för säkerhetsskull”, då hamnar de på runt 5 %.

-

Det är också nominell avkastning som visas i alla internettjänster, banker, fondrobotar så det är vad folk kommer att jämföra med.

-

Det är en OK avvägning att underpromise.

Så om jag ska vara kass - jag är okej med att det är en otydlighet kring huruvida 7 % är realt eller nominellt då inget av det egentligen är fel. Det är ändå uppskattningar. Ska man göra seriösa beräkning så rekommenderar jag Pensionsmyndighetens och försäkringsbolagens riktlinjer för beräkning av framtida avkastning. Då rekommenderar de 1.9% real avkastning (dvs typ 4% nominell). Det är rimligt att utgå från för att verkligen vara på den säkra sidan, dock har jag en personlig åsikt att det är lite väl lite och kan sabba för mycket tå andra hållet.

Pensionsmyndighetens förväntade avkastning är nog inte beräknad för 100% aktier. Är nog en hel del räntor i den också. Samt att den största delen av det vi betalar in som inkomstpension betalas ut till dagens pensionärer, dvs dom blir inte investerade överhuvudtaget utan ökningen beror på det den allmänna inkomstökningen för alla löntagare i samhället.

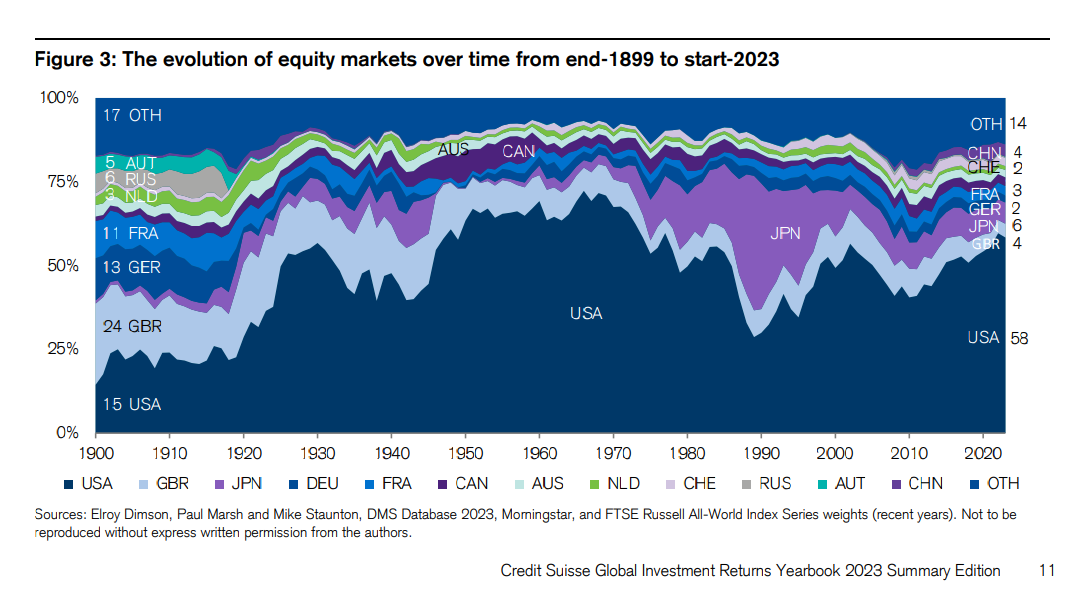

Den här grafen från årsboken var intressant också. Många säger att USA är övervärderad. Dock så ser vi att historiskt så har det varit ännu högre tidigare. Nu blev jag ännu mer övertygad om att låta marknaden bestämma vikter mellan länder. Det är ingen som vet något. Alla bara sitter och gissar…

5 gillningar