"

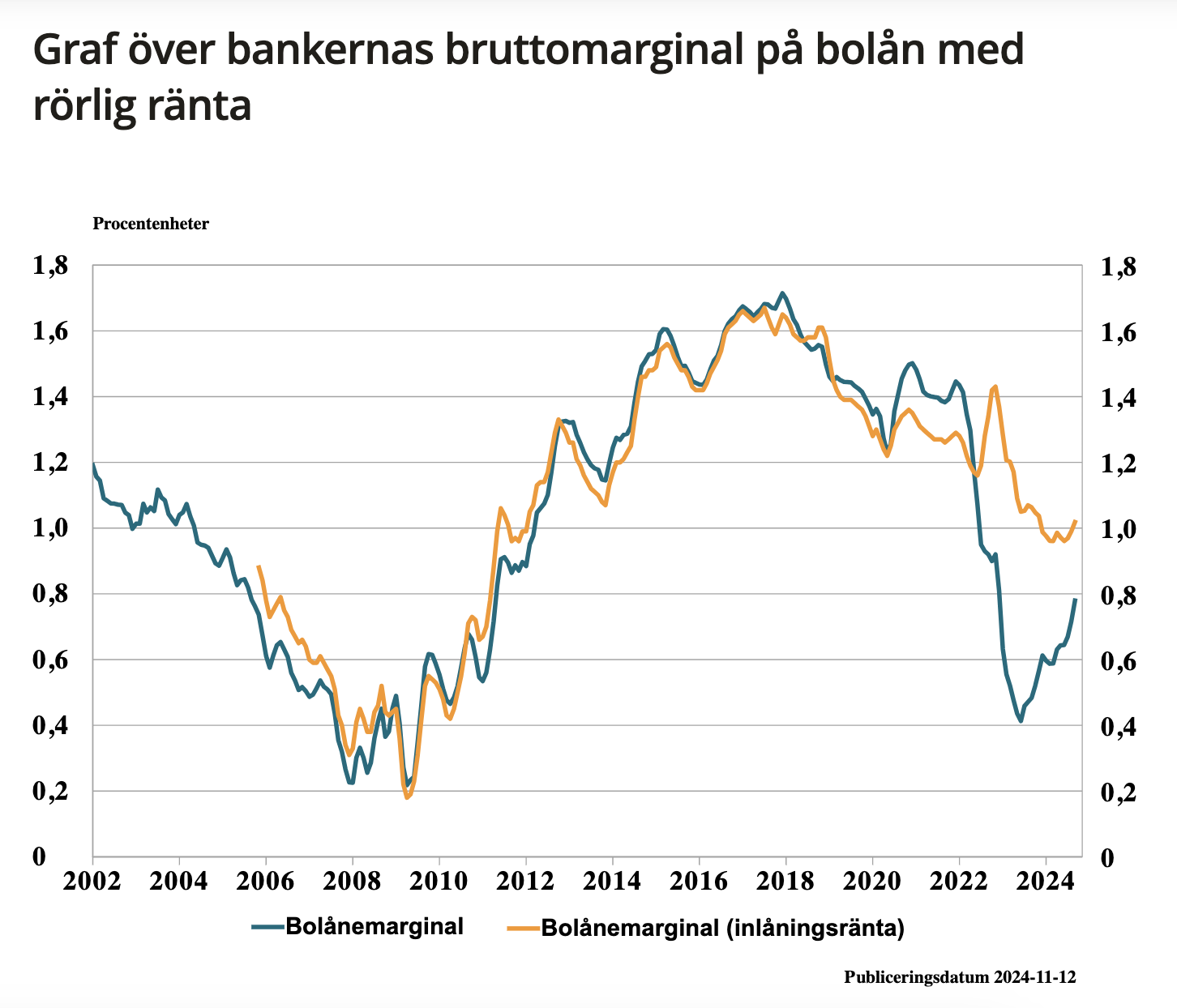

I slutet av tredje kvartalet 2024 var bankernas bruttomarginal för bolån 0,78 procentenheter, jämfört med 0,64 procentenheter vid slutet av det andra kvartalet

"

Utrymme att pruta ?

https://fi.se/sv/publicerat/nyheter/2024/bankernas-marginaler-pa-bolan-fortsatter-att-oka/

Swedbank tror på 1,75 % styrränta till sommaren.

Tror vi snart är tillbaka på 0%-styrränta, vi ser ju att vi ligger långt under målet på inflation och inget händer, den ökar ju inte. Jag vet ju vad RB brukar göra då…

SBAB tror på ökad BNP med 2,2 % och räntor ner till 2% nästa år. 4% stigande priser närmsta två åren. Låter lite klent med dessa förutsättningar men kanske ett för stort utbud att beta av.

Det är mycket osäkerhet.

Vi har haft vårt hus ute för 18,5 milj, tvärdött minst sagt.

Jo, det är förstås väldigt olika för olika segment. Ert hus ligger ju klart i det dyrare segmentet som därför bör vara mer räntekänsligt (även om tillgångar och löner borde ligga i andra vågskålen). Jag tror dock på en normalisering av marknaden under 2025, och det blir väl när räntesänkningarna är klara som vi får en bild av var jämvikten kommer landa, innan nya amorteringsregler och starkare konjunktur lyfter marknaden igen.

Jag är enig, det går sakta åt rätt håll. Utbudet krymper sakta och sen börjar budpremierna öka, när det är ett faktum blir det stora rubriker på löpsedlarna och då kan det dra iväg. Killgissning kring slut av Q2

Så säger mäklaren också. Dyrare hus svårare att bli av med relaterat till höga räntekostnader.

Den som lever får se hur marknaden påverkas

Japp, det är såklart bara spekulation. Vi får se vad det tar vägen, mkt kan ju hända på vägen. Får väl hoppas på postiv utveckling vad gäller geopolitik snarare än att det blir än sämre än det redan är.

Vet någon när den utredningen om amorteringskrav och höjt bolånetak kommer tas upp för beslut hos politikerna?

Gissningar jag hört om media säger “första halvan av 2025”

Jag är, och har alltid varit både förfärad och bekymrad över höga och rusande bostadspriser med vidhängande skulder. Samtidigt kan jag kan jag förfäras över bekanta som tagit på sig skyhöga skulder, i sann förvissning om att de kommer räddas av staten. Och jag har avundsjukt sett på när de “tjänar” miljoner genom enorm hävstång på bostadspriserna.

Det hade varit intressant att resonera runt vilka "aktörer"som vi tror faktiskt kommer gynnas av sänkta amorteringskrav/kontantinsats och dess effekter?

Förstagångsköpare?

Andragångsköpare?

Säljare?

Sistagångssäljare (lämna marknaden)?

Ungdomar?

Äldre?

Villaägare?

BR-ägare?

Markägare?

Hyresgäster?

Fattiga?

Medelklass?

Rika?

Byggföretag?

Mäcklare?

Kommun?

Stat?

Skatteverket?

Om vi pratar om att tjäna ekonomiskt så tänker jag främst de som redan äger/säljer eftersom priserna kan öka när folk kan ta mer i lån. Men eftersom prisskuttet uppåt orsakas av regeländringen är det ju inte självklart att priserna ökar efter den initiala ökningen.

Sedan kommer antagligen de som har haft svårt att spara ihop kapital att tjäna på det rent praktiskt eftersom de får ett större utrymme att låna. Tveksamt dock om de tjänar på det i längden om man jämför med nuvarande regler eftersom deras skuld inte krymper om de inte amorterar.

Sen tror jag att en sak som kommer hända är att folk i kategorin som har uppsamlat kapital i bostaden och idag tex har strax under 50% belåning kommer att passa på att använda bostaden som bankomat för att plocka ut pengar till annat eller sparande på börsen. Alltså de som upplever att de har en bekväm belåning idag kan nog tänka sig att höja den något när det inte ”kostar” i form av amortering.

Priserna lär stiga lite grann, vilket gynnar de som i nuläget bor i det dyraste boende de kommer ha, men är dåligt för alla andra. Jag tror dock folk överskattar hur mycket det påverkar, många maxbelånar sig inte idag.

Att man inte behöver spara lika länge för att ha råd med insatsen gynnar de som vill köpa, kan maxbelåna sig, men har svårt (eller inte lust) att spara ihop till insatsen. Det gäller nog främst förstagångsköpare, även om det såklart kommer finnas de som väljer att maxbelåna sig för att ha råd med lite dyrare objekt.

Att inte behöva amortera lika mycket gynnar de flesta (nästan alla?) privatpersoner*, men ökar väl risken i vårt finansiella system överlag.

Staten tjänar nog inte på ökande priser. Visst, de får in mer skatt, men dels blir mycket av den skatten uppskjuten, och dels innebär högre lån en större utgift pga ränteavdraget. Kommunerna kanske kan sälja mark marginellt dyrare.

Bankerna tjänar såklart på det också.

De största förlorarna lär vara de som vill köpa sitt boende men har svårt att få lån (eller inte vill ta lån). Priserna går upp lite men de får inga av fördelarna.

*) Överlag är man fattigast som ung och rikast som äldst, kan man jämna ut kurvan bör det överlag göra ens liv rikare. Sålänge det inte leder till katastrof vid pensionen, eller allt till för hög kostnad.

Kort sikt: de som äger bostad fram till regeländringen + regeringen+mäklarna.

Lång sikt: bankerna.

De som förlorar;

Kort sikt: de med lägre löner som varit flitiga och sparat de senaste åren men efter ändringen blir överbjudna av mindre sparsamma med högre lön.

På lång sikt: Alla (som tvingas ta mer lån för att bjuda på ett begränsat utbud bostäder).

Perfekt säljläge just nu och lär fortsätta fram till mitten av februari för att sedan pysa.

Priserna ska ned 5-10% till dec nästa år tror jag.

Pådrivande faktorer blir hög ränta (när trump politik börjar slå igenom) och ökad arbetslöshet.

Under mitten av 2026 beräknas priserna vända uppåt igen i takt med att europeiska investeringar börjar bli lönsamma.

Det tror jag inte.

-

Trumps politik slår knappast igenom på ett par månader. Kvarnarna maler långsamt i all politik.

-

En väntad styrränta på ~2% innebär så otroligt mycket mer köpkraft för både säljare/köpare. Utbudet normaliseras antagligen.

-

Sverige väntas gynnas otroligt mycket av räntesänkningarna konjunkturmässigt. Just pga att vi är så räntekänsliga. Det ger skjuts på uppsidan också! SEB: Nu vänder det för svensk ekonomi - Privata Affärer

-

Bostadspriserna mäts i SEK. Det är ju mycket möjligt att valutan tar stryk mot EUR och USD medan priserna stiger i SEK för att vi håller låga räntor.

Mäter man istället svenska bostadspriser inflationsjusterat och justerat mot typ EUR eller USD har vi haft en superkrasch bakom oss. Inte för att man märker det om man bara bor eller byter mellan svenska bostäder.

Men det är rimligt med rekyl i SEK.