Vad räknar du med för månadsutgift i FIRE för detta påstående?

2 gillningar

Hur mycket pengar som behövs är högst individuellt och beroende på hur man vill leva resten av sitt liv. FIRE betyder inte att man måste spendera pengar på lyxkåkar, nya sportbilar och stora segelbåtar utan istället att kunna leva en ekonomiskt bekymmersfri tillvaro där man finansiellt förmår att uppfylla sina personliga önskemål utan att någonsin mer behöva jobba.

4 gillningar

Håller fullständigt med dig här. ![]()

4 gillningar

Har planerat att jobba mindre och mindre ju äldre jag blir, men hade gärna fortsatt smått fram till pensionen. Tror det är lagom för mig ![]()

2 gillningar

Medianlön i Sverige 2022: 34 200 kr/mån. Märket var 4,1% så för 2023 dvs medianlön för 2023 blir kring 35600 kr/mån. Efter skatt blir det ca 27500 kr/mån.

Vad kostar det att leva i Sverige 2023:

Ensamstående:12520 kr/mån

Sambo utan barn: 19750 kr/mån

Sambo + 2 barn (7-10 år): 28670 kr/mån

Boendekostnad av disponibel inkomst 2021 (senaste statistiken):

Ensamstående: 26% = 7150 kr/mån.

Sambo: 16% = 8800 kr/mån.

Sambo + 2 barn: 18% = 9900 kr/mån.

Sparkvot:

Ensamstående: (27500 - 12520 - 7150) / 27500 = 28,5%

Sambo: (27500 x 2 - 19750 - 8800 / (27500 x 2) = 48%

Sambo + 2 barn: (27500 x 2 - 28670 - 9900 / (27500 x 2) = 30%

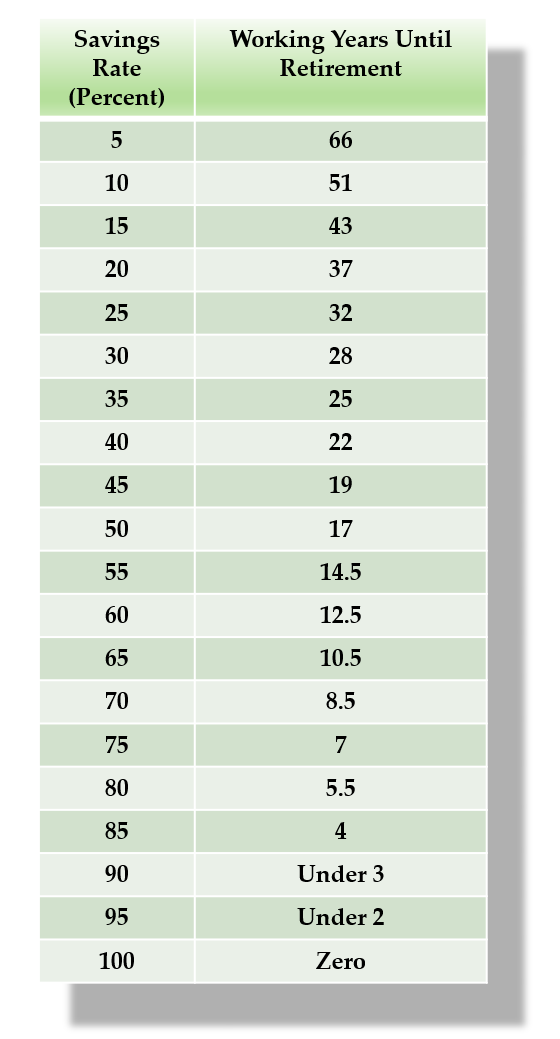

Hur långt tid tar det att nå FIRE (försiktigt räknat med endast 5% avkastning efter inflation):

Ensamstående: ca 28 år = Vid ca 50-55 års ålder.

Sambo: ca 17 år = Vid ca 40-45 års ålder.

Sambo + 2 barn: ca 28 år = Vid ca 50-55 års ålder.

Notera att detta alltså gäller om man lever helt vanligt utan minsta ansträngning och utan att pensionsinbetalningar är medräknade. Tjänar man mer än medianen eller är villig att minska den ganska väl tilltagna budgeten i exemplet ovan krävs inte så mycket för att korta tiden ytterligare.

9 gillningar

En mycket bra idé.

Detta är utan ansträngning? ![]() förbrukningsvaror 130 sek

förbrukningsvaror 130 sek ![]()

Väldigt tight satta levnadskostnader. Men sen ska man ju också göra saker som inte är levnadskostnader i 30 dagar… barn gillar att göra saker. Många har mer än en bil, troligen en båt eller husbil, sommarstuga, lägenhet utomands. En del har husdjur (kanske flera). Vissa åker även fortfarande på semester ![]() , skidåkning, hälsar på vänner utomlands, kanske iaf en eller två middagar på restaurang per månad? Jag tror tyvärr du får dubbla för att det ska bli något lite mer realistiskt. Minst.

, skidåkning, hälsar på vänner utomlands, kanske iaf en eller två middagar på restaurang per månad? Jag tror tyvärr du får dubbla för att det ska bli något lite mer realistiskt. Minst.

Med några barn och fika är 2h på Leos lekland lätt runt 1 kSEK.

En familjedag på zoo: 3kSEK plus drivmedel

1 gillning

Steg 1 med FIRE är att hitta en tillfredställelse i att köpa sig extra inkomst varje månad (investera), snarare än av att spendera. När det liksom landat i huvudet behöver det inte vara så jobbigt att hålla i kostnaderna.

Sedan är detta förstås enklare om man är en eller två vuxna, än om man har barn.

Budgetarna som postades ovan verkar fullt rimliga, om man bortser från ökade boendekostnader senaste året iom räntehöjningarna.

3 gillningar

De här siffror passar möjligen in på en “godtemplare” utan körkort men återspeglar knappast normalsvenskens verkliga utgifter. Inget uteliv, ingen utlandssemester, ingen husvagn, inga bilbyten, inga utgifter för tobak eller alkohol, inga husdjurskostnader, inga inköp av ny konsumentelektronik etc.

1 gillning

Kan du ge exempel på vad du anser vara mer rimilga månasutgifter för FIRE?

1 gillning

Det finns en budgetpost för sport och fritid så det är inkluderat. Slår man ihop mat, hygien/hälsovård och förbrukningsartiklar (dvs sånt jag köper i mataffären så skulle jag säga att jag lägger ungefär halva summan av vad som står i tabellen utan att springa mellan olika affärer eller liknande. Skulle jag sluta att helt bry mig vad saker i mataffären kostar skulle jag komma upp till ca 75% av den siffran, så jag tycker den verkar väl tilltagen. På TV, telefoni och internet så vet jag inte ens hur man praktiskt skulle bära sig åt för att komma upp i siffrorna som står där utan att aktivt teckna dubbla abonnemang eller köpa ny telefon minst en gång om året. Det handlar alltså inte om en budget kring existensminimum.

En budget för existensminimum (exklusive boende):

Ensamstående: 5717 kr/mån, dvs 46% av budgeten ovan.

Sambo: 9445 kr/mån, dvs 48% av budgeten ovan.

Sambo + 2 barn (7-10 år): 16779 kr/mån, dvs 59% av budgeten ovan.

Budgeten är alltså ungefär dubbelt så stor gentemot vad som behövs för att “bara överleva”.

Sen finns det såklart massor av villhöversaker eller “statusprylar” som man kan spendera sina pengar på istället men det blir ju ett val man i så fall gör ifall man tycker det är viktigare än tid. Det betyder inte att det är svårt att prioritera tid istället ifall man vill. Något är det ju dock som gör att FIRE är svårt för gemeneman att uppnå även om det rent matematiskt inte ser så svårt ut. Här tror jag att det kanske handlar om en medvetenhet så att man inte rycks med i onödig livsstilsinflation (som inte skapar någon lycka) eller att komma förbi steg 9 i denna tråd om rikedom.

Vi har trots allt haft en stark ekonomisk utveckling sista 30 åren med reallöneökningar på ca 60%.

Genom att fundera kring vad i ens livs som skänker glädje och lycka så tror jag att många kommer komma fram till att det mest som egentligen är viktigt inte kostar några stora summor pengar. Men som sagt vill man hellre lägga pengarna på annat så får man givetvis göra det. Men det betyder inte att man behöver leva ett “extremt snålt leverne på gränsen till vad som är acceptabelt för gemene svensk.”

6 gillningar

Som grundläggande levnadskostnader kan man kanske hålla sig till Swedbanks siffror.

De verkar dock inte inkludera kostnader för fritidsaktiviteter, självförverkligande/hobbies eller nöjen/livsnjutning. För en genomsnittlig familj tror jag kostnaderna ligger på det dubbla om man inkluderar allt (statuskonsumtion, lyxkonsumtion fortfarande exkluderade).

Men, med det sagt. Jag tror fortfarande det är realistiskt med FIRE, bara inte genom snålande. Det viktiga är inte det nominella värdena. Det är som du också listade sparkvoten som gäller. De som har höga löner i Sverige och i övriga västvärlden, kan ganska lätt bekosta Swedbanks kostnader x 2 plus ok sparkvot ovanpå det.

Frågan är hur tidigt. 55 känns inte som någon uppoffring med ok-hög lön. Men det finns inget utrymme för lyx eller status. Kräver smarta beslut över tid säkert.

45 känns lite tuffare, där gäller det nog att köra 20 års arbete och Swedbanks budget hela vägen ![]()

2 gillningar

Det här “Många har mer än en bil, troligen en båt eller husbil, sommarstuga, lägenhet utomands.”. Det

fungerar utmärkt att nå FIRE och har de här sakerna OM man börjar i rätt ände. Spara ihop ett kapital sen köper man en båt för avkastning, eller en till bil, eller en husbil.

Man behöver inte ha en ny porsche utan man kan ha en billigare bil och sen den största skillnaden mellan FIRE och vanlig konsumtion är att man fixar pengarna före man fixar grejerna. Minimerar man alla kostnader man har, sen väljer man och planera för vad man ska köpa när man får avkastning. Sen att även ha tänket “kan jag tjäna pengar på min båt när jag inte använder den? Hyra ut min husbil? Kanske rent av hyra en husbil istället för att äga?”

FIRE är ett tänk mer än vad de handlar om pengar, det är inte pengarna som är det viktigaste i FIRE.

Så länge man utgår från att jag vill ha husbil, husbåt, hus utomlands, åka på skidsemeter, hälsa på vänner utomlands och jag ska göra allt det här just exakt nu, kommer den personen aldrig nå FIRE.

5 gillningar

Håller med 100%

2 gillningar

Är det det, egentligen? ![]()

Korrekt. Men föräldrarna bestämmer vad. ![]()

Är det som ensamstående är det en hobby och det kan man definitivt räkna till villhöverkontot. Är det som par så absolut, men även här spelar oftare än rimligt villhöver in.

Snacka om villhöver i kubik. Har man ett så sorgligt vardagsliv att man måste fly från det permanent under långa perioder? Visst, men detta läggs på villhöverkontot.

Ja och då har man ju ansvar för det eller dessa. Det är inte olikt barn på det sättet och kan absolut kosta därefter. Men precis som man själv påverkar om man vill bli förälder (och dra ner på sparkvoten) kan man välja att inte skaffa djur. Eller varför inte skaffa djur som är billiga att ha och äga. Återigen, villhöverkontot.

Ja, så är det ju. Men man kan styra extremt mycket över de kostnaderna också. Att åka en vecka till Prag eller två veckor till Thailand och/eller Österrike avgör man ju själv. Återigen villhöverkontot på det.

Kanske det. Men då beror det ju på om man väljer kvarterskrogen eller fullt vinpaket på innekrogen i centrum.

Det är inte så mycket en fråga om tro. Det är ju mer kopplat till hur ens spenderingsmönster ser ut. En missuppfattning i samhället i stort verkar vara att allt är för dyrt och att pengarna bara magiskt försvinner. Det gör de ju inte. Alla utgifter har en bakgrund och man kan påverka dessa mer än man tror.

De exemplen du nämner är säkert hög livskvalité för några, vardag för andra, ouppnåelig lyx för några och ett liv i ansvarslös extravagans för andra.

Skulle jag skaffa en bil till (eller byta den som duger med en ny), köpa båt, stuga eller kanske en andelslägenhet i Spanien så måste jag hitta passning till mina hundar och katter, inte glömma att slipa om kanterna på mina slalomskidor och hinna hem till bokningen på krogen, ja då skulle jag behöva skaffa högre lön.

Just det. Jag glömde att det är kotym att plåga sig genom en förmiddag hos Leo också. ![]()

![]()

Min poäng är som vanligt att alla blir hemmablinda och att mycket av det som upplevs “normalt” inte är det ur ett perspektiv från andra socialgrupper och genom historiens glasögon.

@Libertas postar superrimliga budgetar och har ju dessutom länkat till relevanta sajter. Väljer man sedan att på olika sätt skala lite till i siffrorna (men det är ju en smaksak) kan man dra många år från totalen. Bostadsyta och geografisk plats, matvanor, fritidssysselsättning(ar), pendlingsavstånd etc - allt spelar in.

Se ovan. Du pratar inte om “normalsvensken” utan om “villhöversvensken” som groomats med nollräntor och lönetillväxt samt upprepade meddelanden i media och reklam om vad som krävs för att passa in.

Japp, då är vi överens igen. Men vi anser olika om vad som ryms i den där budgeten. ![]()

11 gillningar

Hur mycket kostar en synth ? ![]()

![]()

Räcker posten för förbrukningsvaror 130 sek efter att man köpt en laptop och en billig mobil ? Eller hamnar man runt 260 istället ![]()

1 gillning

Jag tror också att genomsnittsfamiljen ligger högre (och därmed högre än vad som troligen är motiverat, annars hade ju fler blivit FIRE) men ha i åtanke att om man ska dubbla budgeten så krävs inkomst över medianlönen för att inte gå back varje månad vilket skulle innebär att din upplevelse av vad som är en rimlig budget antagligen är högre än vad genomsnittssvensken har råd att betala för.

2 gillningar

Minst tre har varit gratis. ![]() Den dyraste jag har gav jag 21k för, men den har gått bättre än index, om vi säger så…

Den dyraste jag har gav jag 21k för, men den har gått bättre än index, om vi säger så…

Nu jagar du småposter lite desperat här. ![]() Vad kostar en husbil och en lägenhet i Spanien och hur var det med lunch i backen i Zell-am-See för fem personer och hund?

Vad kostar en husbil och en lägenhet i Spanien och hur var det med lunch i backen i Zell-am-See för fem personer och hund?

6 gillningar

Sanningen ligger säkert nånstans imellan. Tråden om kostnader någonstans här hade många exempel jag tyckte låg väl utanför Swedbank budgeten.

1 gillning

It’s a trap ! Glömde bort att du säkert gått plus på detta. ![]()

En medvetenhet som en genomsnitts förälder som springer runt och svajpar kortet i headless chicken mode kanske inte har tid till.

1 gillning