Nej du skriver återkommande felaktigheter och “rättar” det som redan var rätt. Följ ditt eget råd och kontrollera innan du gör det.

Skatteverket:

Om du sålt till exempel marknadsnoterade aktier med vinst och under samma år sålt andelar i marknadsnoterade aktiefonder med förlust får du kvitta vinst mot förlust. Om vinsten inte räcker till för att kvitta bort förlusten, får resten av förlusten dras av med 70 procent (kvotering). Kvittning och kvotering | Skatteverket

Om du har ett underskott av kapital får du skattereduktion med 30 procent av underskottet om underskottet är högst 100 000 kronor. Om underskottet är större än 100 000 kronor är skattereduktionen 30 procent av 100 000 kronor plus 21 procent av den del av underskottet som överstiger 100 000 kronor.

Precis endast till 70% vid avdrag mot inkomst av tjänst.

Fel, inte när de dras mot inkomst av tjänst, då gäller att de är avdragsgilla till 70% som du tydligt kan läsa i citatet från skatteverket som jag gav.

Du måste förstå att det är olika när räntor (dvs. kapitalförluster) dras mot kapitalvinster och när det dras mot inkomst av tjänst.

Förstår du inte detta citat eller sprider du medvetet desinformation?

Läs följande och tänk efter på vad som står här, det står tydligt att det är 70% som gäller, 100% gäller endast när det kan dras mot kapitalvinster. Tror du skatteverket har fel eller hur tolkar du denna text? Du kan inte bara ignorera vad som står här.

Skatteverket gör skillnad på kapitalförluster från räntor och kapitalförluster från försäljning.

För räntor gäller som @Nestor säger att man får göra ett avdrag på 100% mot inkomst av tjänst, upp till 100 000kr.

Nej detta är fel, du kan inte hitta något sådant hos skatteverket. Räntor går under kapitavinster/förluster.

Ja skatteverket klassar utgiftsräntor som kapitalförluster. Det kan du tydligt se i deklarationsblanketten, räntor tas upp på samma sätt som kapitalförluster.

Om du har ett underskott av kapital får du skattereduktion med 30 procent av underskottet om underskottet är högst 100 000 kronor. Om underskottet är större än 100 000 kronor är skattereduktionen 30 procent av 100 000 kronor plus 21 procent av den del av underskottet som överstiger 100 000 kronor.

Du får läsa mittsvar en gång till. OBS! Citatet är direkt från SKATTEVERKETS HEMSIDA. Tror du mig inte så ladda ner länken och läs. Att räntor är fullt avdragsgilla och ger en skatteeffekt på 30 procent upp till 100 000 kr vet ju varenda villaägare. Uppenbarligen har du inga bolån.

Detta gäller när det dras mot kapitalvinster men inte när det dras mot inkomst av tjänst.

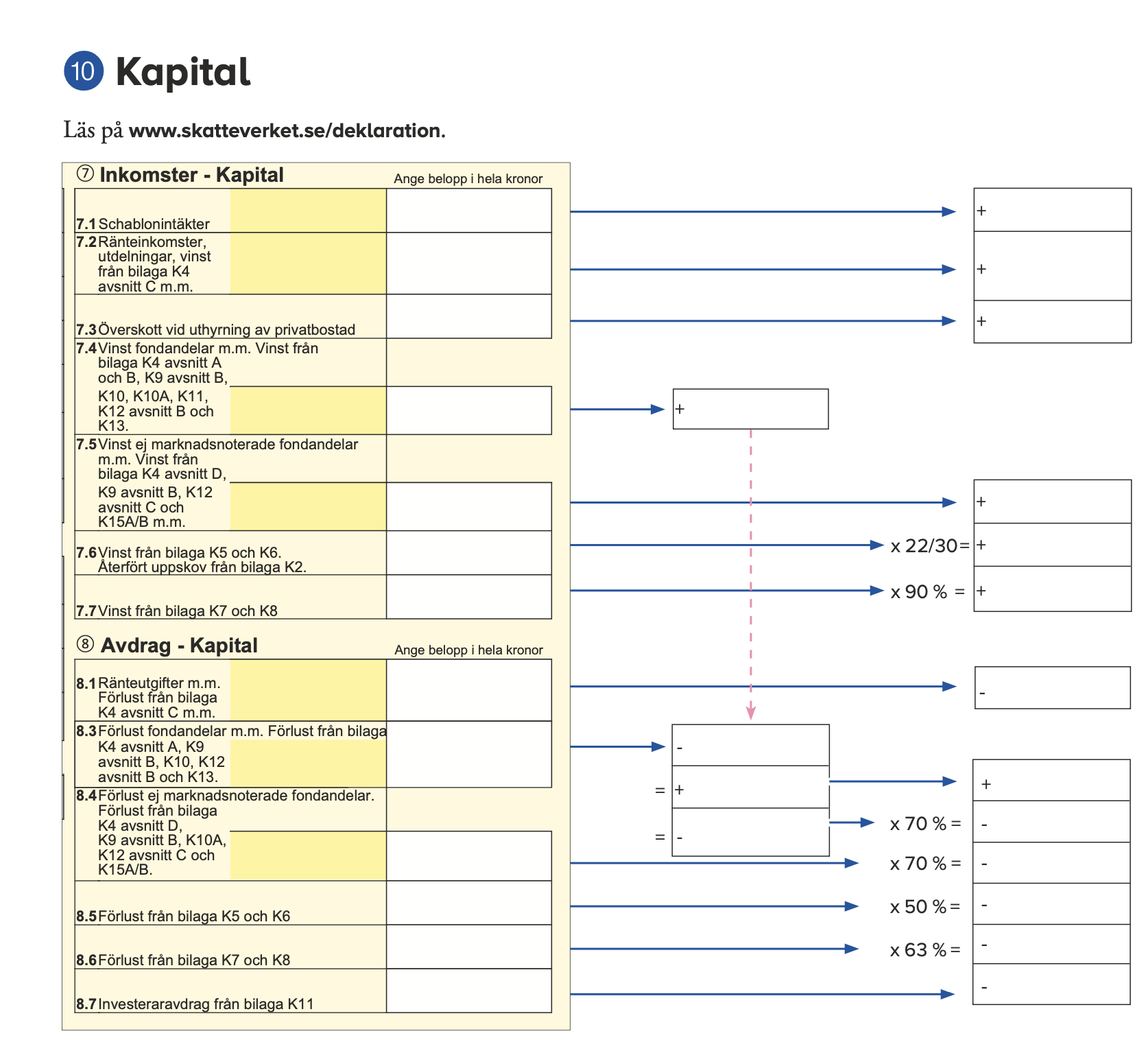

I deklarationsblanketten kan du se exakt hur det fungerar, i ruta 8.1 ränteutgifter upp. I ruta 8.3 + 8.4 förlust av fonder. Detta summeras med kapitalvinster. Blir resultatet negativt får du räkna 70% av detta vid avdrag mot andra inkomster.

Den som inte tror på detta får väl säga åt skatteverket att de har en bugg i deklarationsblanketten.

Ja, kapitalförlust som inte kvoteras under 100000 vid skattereduktionsberäkning.

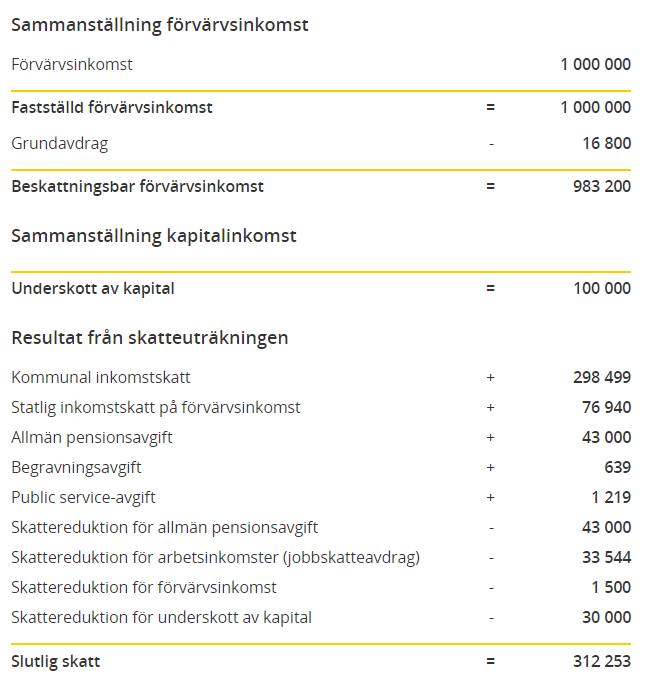

För att övertyga dig om att du missförstått skattelagsstiftningen kan vi göra en skatteberäkning på skatteverket där vi anger en inkomst av tjänst på 1000000 och en ränteutgift på 100000. Notera sista raden Skattereduktion för underskott av kapital.

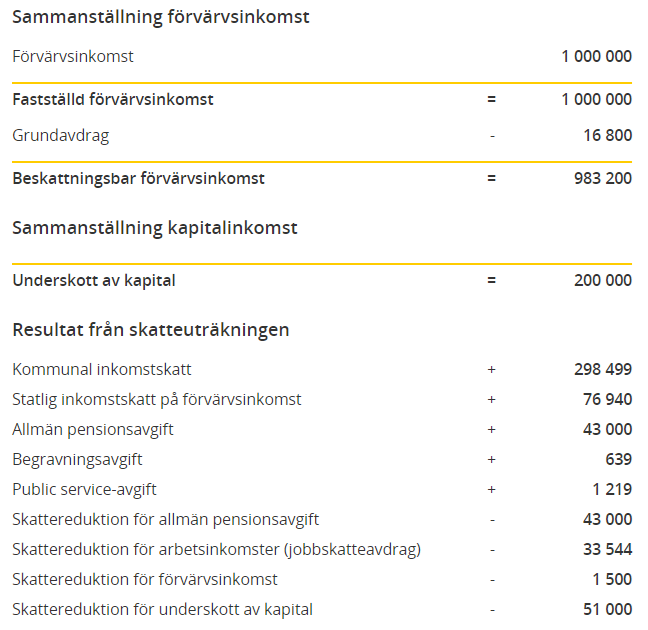

och här är motsvarande vid ränteutgift på 200000, där man får tillbaka 30% upp till gränsen på 100000, och det sedan kvoteras till 70% vilket gör att man totalt får tillbaka 51000

Om du tittar på bilden du visar ser du ju att avdraget från ränteutgifter går direkt ut till kolumnen längst till höger, medan “vinst/förlust från fondandelar m.m.” har en separat uträkning som multipliceras med 70% innan den förs över till kolumnen längst till höger.

Ja det verkar faktiskt som det är en skillnad på utgiftsräntor och andra kapitalförluster här, det hade jag missat. Borde enligt min mening alltid var 100% avdrag för alla kapitalförluster men det ser åtminstone ut att vara det för räntor.

Arre

delade upp denna diskussion i ett nytt ämne

76

Om jag ska vara ärlig lärde jag mig faktiskt också en ny detalj av den här diskussionen, som jag förstår det får man alltså bara kvitta förluster från försäljning mot vinster från försäljning, inte mot andra kapitalinkomster.

Så, även om man har ett totalt överskott av kapital (från ränteinkomster, utdelningar etc), så kan man ändå bara kvitta 70% av förlusten från försäljning mot denna.