Det hade onekligen varit intressant med ett klargörande från Avanza här ![]()

Tyckte det stod att det gäller endast automatiska månadsspar. Så klumpsummor räknas ej med.

Ja men titt. Det står ju svart på vitt att det är så ![]() Så 74% av kundernas eventuella insättningar (eller brist på insättningar) räknas inte med.

Så 74% av kundernas eventuella insättningar (eller brist på insättningar) räknas inte med.

Om siffrorna

I månadssparandet inkluderas endast automatiska överföringar. Det betyder att engångsinsättningar via Swish, Trustly osv inte är inkluderat i månadssparandet. Även tjänstepension är exkluderat ur månadssparandet. Det totala kapitalet är allt kapital (även tjänstepension) förutom flexutrymmet i våra bolån.

Siffrorna avser bara våra egna kunder och är hämtat 2024-03-12.

1 gillning

Det känns som den här statistiken säger allt minde ![]()

Då är det ju ÄNNU värre med nettosparandet.

Absolut. Finns ett avsnitt på hur konstiga vi är här på RikaTillsammans jämfört med snittet. På massor vis ![]()

Men många har istället låst de stålarna de har i boendet (amorterat).

Hur menar du?

Jag tycker den säger mer när man räknar bort folk som byter från Nordnet till Avanza med 10 miljoner.

Vilken av mina kommentarer syftar du på? ![]()

Jag tycker det framgår tydligt av mitt inlägg, men kan bli ännu tydligare.

1 gillning

Det kan jag helt hålla med om ![]()

Denna syfta jag på.

Allt eftersom vi resonerar kring detta känns det som att det blir svårare och svårare att egentligen komma fram till vad siffrorna säger. Allt för mycket info saknas.

Siffrorna ger bara en statistisk nulägesbild ett enskilt år på ett urval vinner lite eller inget om. Då antalet sannolikt ändras från år till år kan vi inte heller säga något om hur någon sparande utvecklas över tid genom att jämföra med andra är. Typ.

Meningen är inte svara på dessa frågor de är något du själv hittat på. Meningen är att ge en bild över hur mycket andra sparar och hur mycket de sparat vid viss ålder.

Tycker det ger en tydlig bild av att folk sparar för att sen köpa något. Detta kan vara vad som, typ betala renoveringskostnader. De flesta som sparar gör de för korta mål inte för pension eller fire.

4 gillningar

Då är knappast Avanza rätt ställe.

Undertecknad har 1/3 av sina likvida medel hos Avanza och månadssparar 0. Jag är ute och valsar i båda marginalerna.

Lögn, förbannad lögn, statistik… som man brukar säga. Det är lätt att dra för snabba slutsatser.

Haha, jo så är det ![]() Men är det inte det vi är inne på här, att det inte blir så mycket slutsatser?

Men är det inte det vi är inne på här, att det inte blir så mycket slutsatser? ![]()

Varför inte? Korta mål kan vara 5-10 år bort.

Tror du ska sluta tro det är en ekvation du ska lösa utan se de för vad det är dvs statistik.

1 gillning

Jag ser det inte som en ekvation jag skall lösa.

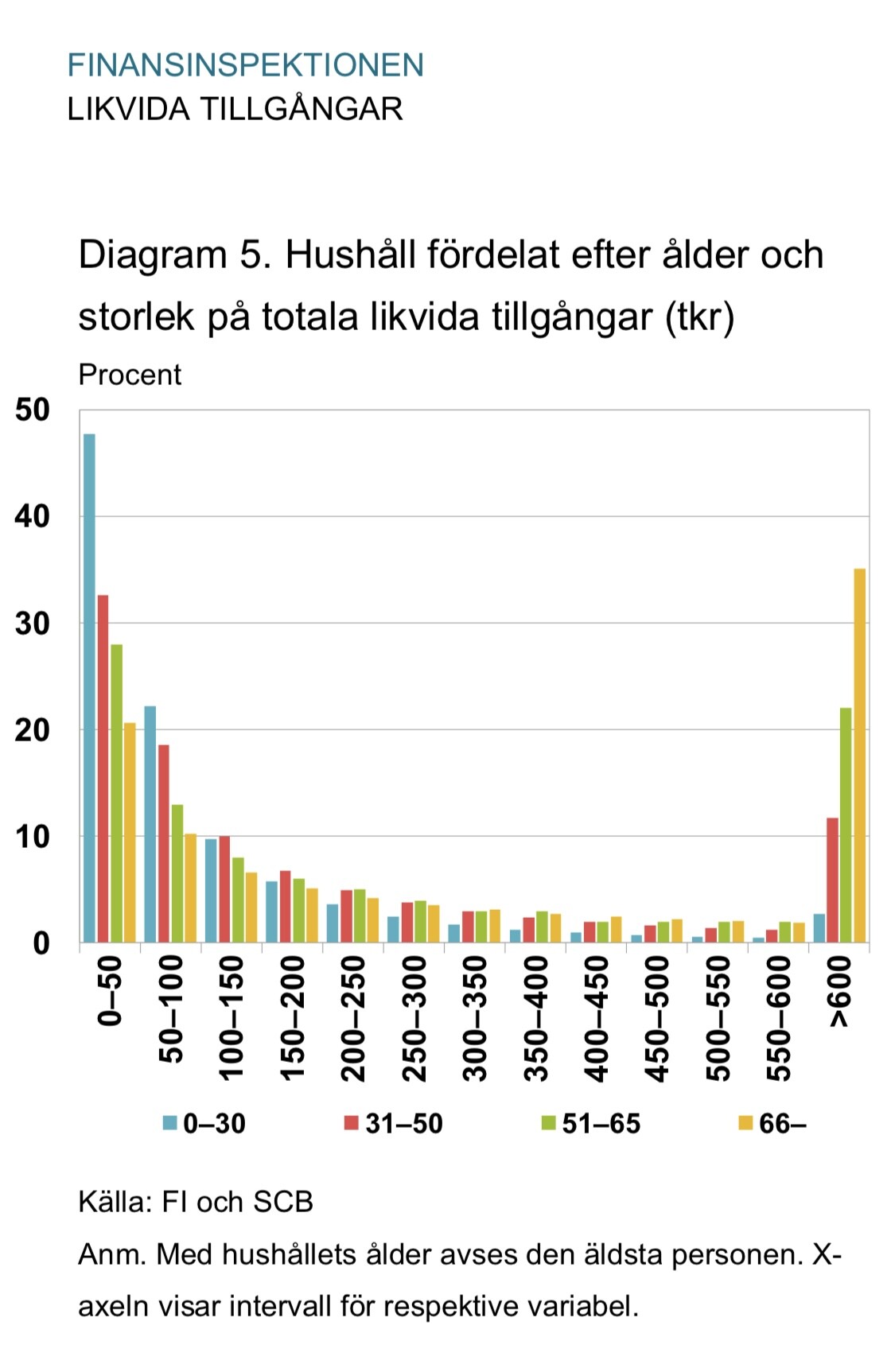

Finansinspektionen gör också skattningar av individers förmögenheter (likvida tillgångar) baserat på taxeringsuppgifter och andra offentliga uppgifter.

Diagrammet är lite svårt att avläsa exakt men intressant är att över 30% av 31-50 åringar har endast 0-50 tkr på banken eller i fonder mm.

Lika bra att lägga till:

” Hushallens tillgangar kan delas upp i finansiella och reala. Reala tillgangar, som innefattar bostäder, är i allmänhet inte likvida. Det är däremot flertalet finansiella tillgangar. Vi definierar likvida tillgangar som summan av sedlar, mynt och banksparande (inlaning), räntebärande värdepapper, fondandelar och noterade aktier.’

Fondandelar i pensionssystemet eller onoterade aktier kan inte säljas pa kort tid och vi räknar därfor inte dessa som likvida.”

6 gillningar

Samtidigt tar de stora lån för att kunna köpa bostäder för X miljoner kr. ![]()

1 gillning