Risk och avkastning hör ihop. Men det finns personer som lyckas skapa högre avkastning med lägre risk än index och de kallar vi superinvesterare. Vi ska ta reda på vad de gör annorlunda.

Det här är en superinvesterare

Superinvesteraren är lika gammal som vilken kund som helst – 38 år är medianåldern. De flesta är män (54 procent) men andelen kvinnor är högre jämfört med alla kunder – 46 procent jämfört med 39 procent. Mediankapitalet är större, superinvesterarna har nästan tre gånger mer pengar än gemene kund.

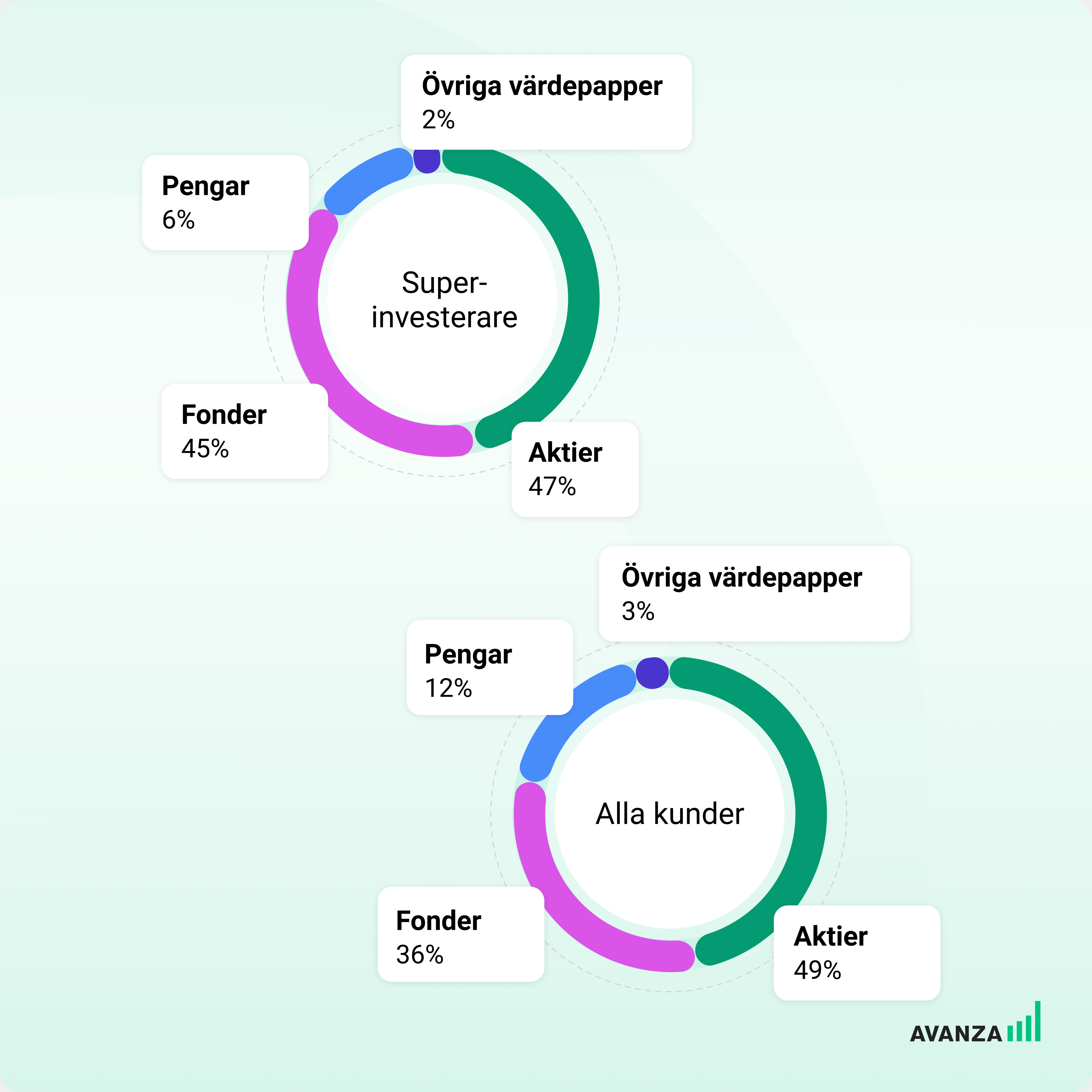

En framgångsfaktor för aktiesparare har historiskt varit att ha fler än 12 aktier i sin portfölj. Superinvesterarna är bättre på det än övriga (16 procent jämfört med 11 procent). Att äga aktier är i princip lika populärt bland superinvesterarna som för alla kunder, ungefär hälften av pengarna är placerade i aktier. Däremot har superinvesterarna en större andel fonder, 45 procent jämfört med 36 procent. Bland alla våra kunder är 12 procent av kapitalet vid sidlinjen, pengar på konto helt enkelt. Superinvesterarna låter en större andel av kapitalet jobba hårt, de har bara sex procent av kapitalet i likvida medel.

Superinvesterare slår index

Indexet som vi jämför med är OMXS30GI – Stockholmsbörsens 30 mest omsatta aktier med återinvesterade utdelningar – har gått upp ca 15 procent det senaste året. Under samma period har superinvesterarna lyckas skapa en avkastning på ca 16 procent jämfört med alla kunders ca 12 procent, sett till medianen. Det betyder att hälften har sämre och hälften bättre avkastning än så.

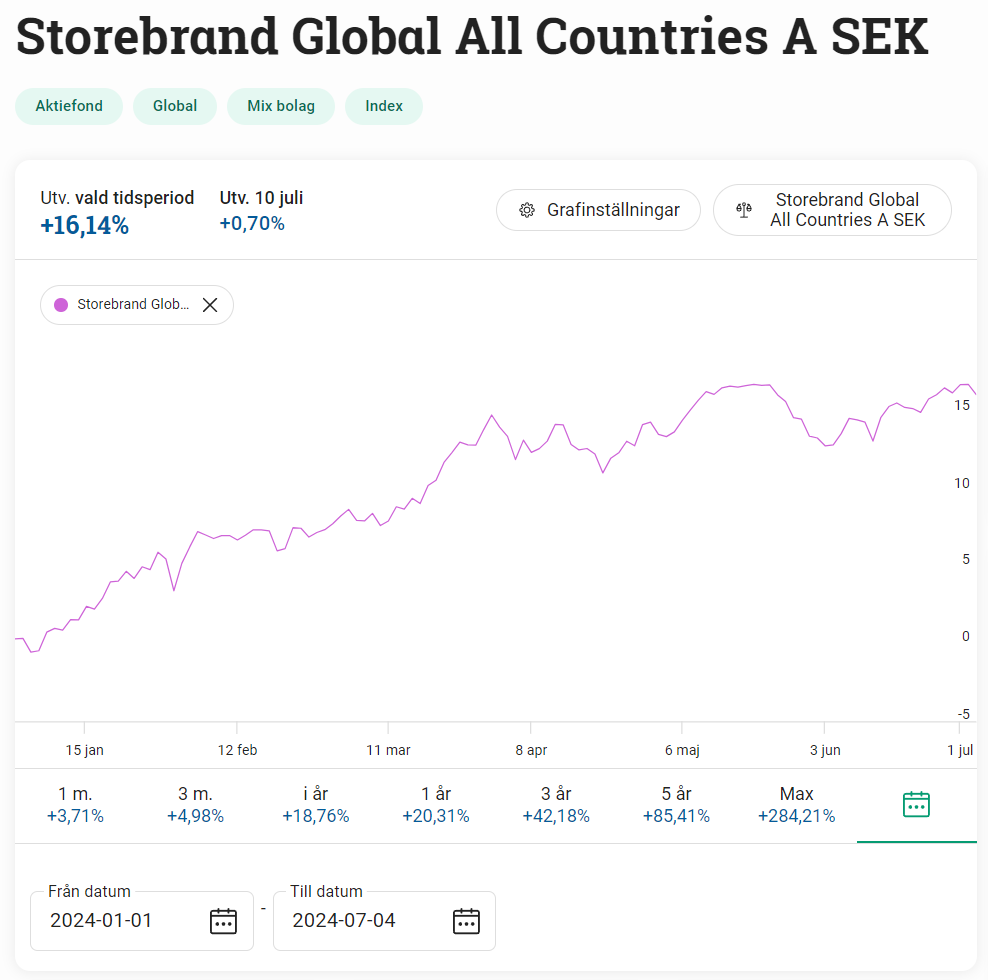

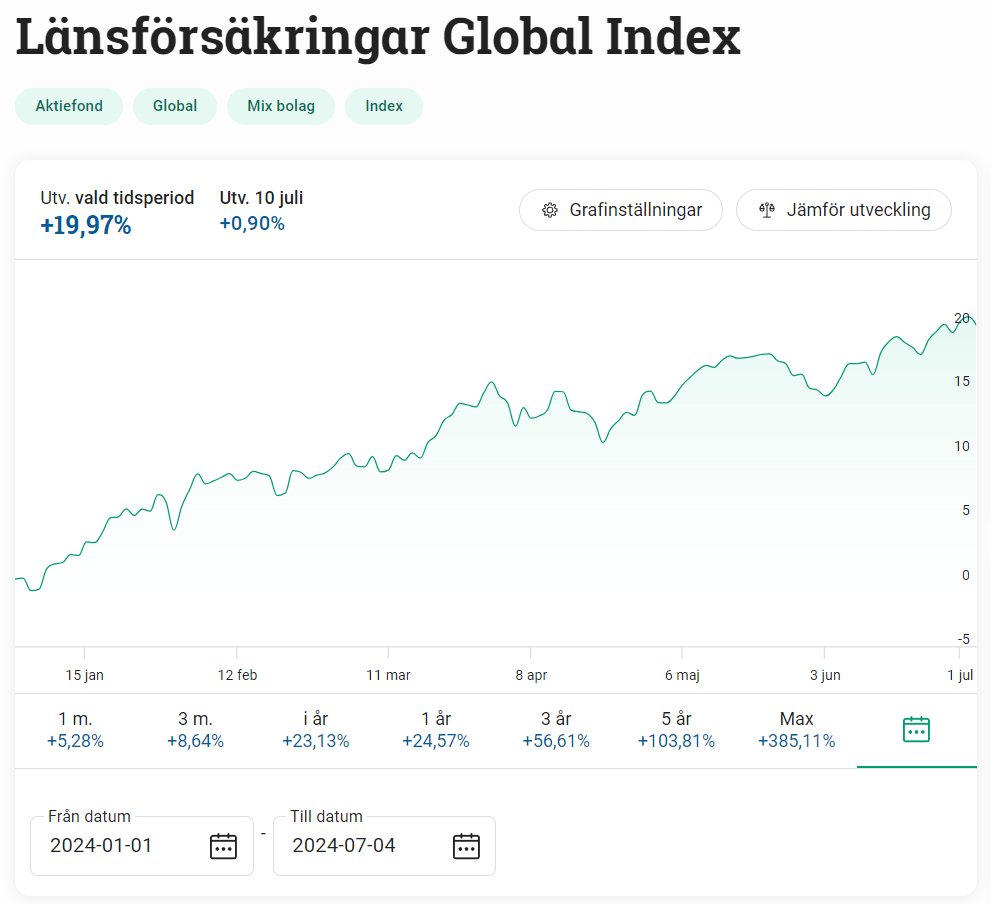

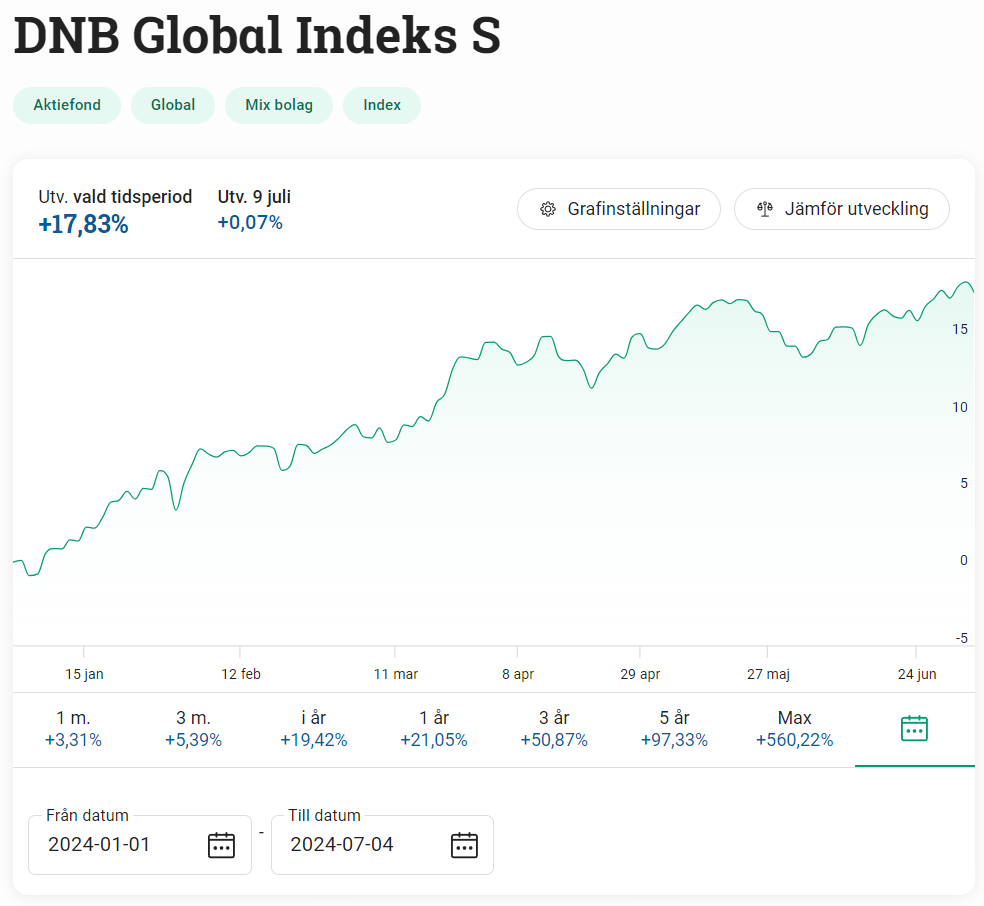

En bidragande faktor till att superinvesterarna lyckats slå index under den här perioden kan vara diversifieringen. Bland de mest ägda fonderna hittar vi flera som investerar globalt och världsindex (MSCI World Gross Index) har under den här perioden gått upp nästan 23 procent.

Detta är en anledning att man inte kan rekommendera Avanza till sina mindre intresserade vänner—kommunikationen i deras kanaler är fullständigt vilseledande för de som inte är insatta.

Lysa kommunicerar på ett sätt som matchar deras tjänst, och det känns som att det går att lita på att de inte kommer leda ens vänner fel.

Visst, man kan hjälpa sina vänner att komma rätt till att börja med, men vad hjälper det om leverantören sedan skickar massa ondsint marknadsföring till ens vänner efter det?

Som @janbolmeson visar tydligt så slår inte ens “superinvesterarna” hos Avanza globalt index efter avgift.

Så att ens göra som “superinvesterarna” ger sämre resultat än att köpa en global indexfond. Kanske vi ska kalla dem för “sämre än medioker investerarna” istället för “superinvesterare”.

Artikeln beskriver ju uttryckligen att dessa superinvesterare slår [ett] index genom att investera i breda billiga globala indexfonder.

Att äga aktier är i princip lika populärt bland superinvesterarna som för alla kunder, ungefär hälften av pengarna är placerade i aktier. Däremot har superinvesterarna en större andel fonder, 45 procent jämfört med 36 procent.

En bidragande faktor till att superinvesterarna lyckats slå index under den här perioden kan vara diversifieringen. Bland de mest ägda fonderna hittar vi flera som investerar globalt och världsindex (MSCI World Gross Index) har under den här perioden gått upp nästan 23 procent.

De har nog som affärside att vilseleda sina kunder, man blir besviken på Sholtze och Avanza.

Liksom hos er andra var min första tanke att soffpotatis globalt index ju slår “superinvesteraren” med flera procentenheter. Med väsentligen lägre risk måste man anta.