Ja såklart, det har du rätt i. Så det blir likvidering / konkurs + exek auk som du skriver, och en slant kommer in till den stackars föreningen då.

1 gillning

Intressant om än hypotetiskt exempel. Ingen Brf skulle nånsin göra, ens kunna göra så. Väl?

Att avskrivningar måste göras håller jag med om, men exakt hur och på vad är frågan – på en byggnad som bebos konstant av alla Brf:ens medlemmar, kontinuerligt. För all framtid så länge huset är beboeligt, s.a.s. Blir det bättre än idag?

Rak avskrivning på 150 år el 200 år…? Hmm. Varför är det logiskt? Och vad vinner föreningen på att göra så, vad är själva poängen?

Det.vore ju fint om alla boende lätt förstod, men men… det lär inte hända precis som du säger.

Jag begriper inte varför revisorn låter avsättning till yttre fond belasta resultatet… det är väl en reservation av medel, ingen kostnad?

Förhoppningsvis kommer vi närmare sanningen om K3 med komponentindelning och avskrivning blir tvingande.

Det är ju för att avskrivning endast är en bokföringsmässig åtgärd för att periodisera utgiften. Utgivten/kostnaden/investeringen sker år 1. Året efter blir investeringen mindre värd då den “slits” rent skattemässigt. Jag vet inte varför det här är så mycket att orda om.

Byggnaden har ett marknadsvärde som säkerligen är större än noll men byggnaden är bokföringsmässigt avskriven givet att inga investeringar har gjorts. Vad är problemet med det enligt dig? Avskrivning är inget som belastar den enskilde brf-innehavaren. Det är endast en bokföringsmässig åtgärd som syftar till att få en “verklig” balansräkning.

Även betong har väl en livslängd. Vad jag lyckats hitta på google är det finns betong med teknisk livslängd på 20, 50 och 100 år.

Verkar som att 50 och 100 har använts/används.

Tillslut är det bara skräp kvar, frågan är bara när.

Ja men med den åtgärden får man även en “overklig” resultaträkning. Vad är vitsen då?

Ja men det konstiga är att du har avskrivning öht. Jag äger t ex en del konst i mina företag, de får jag inte skriva av värdet på alls trots att de åldras på samma sätt som en fastighet dvs otroligt lite (såklart beroende på typ av konstruktion på fastigheten men ändå).

Nä, konst anses värdebeständigt. Vilket borde vara självklart för de flesta. En byggnad är inte ett konstverk utan kräver underhåll; till skillnad från dina konstverk. Hur sliter du på dina konstverk?

Konsekvensen är att du får lära dig redovisningsprinciper och inte bara kolla på sista raden är mitt tips. Har du problem med redovisning får du tar det med folk som sitter högre upp. Det finns standarder som civiliserade länder ska följa (just för att det ska kunna investeras).

Solblekning är ett stort problem och det försöker jag lösa med diverse skyddsglas mm. De hänger/står också i offentliga miljöer vilket sliter precis som en hyresgäst sliter på en lägenhet.

Vad jag menar är att det absolut finns konst som kräver samma typ av underhåll som en fastighet kräver. En av mina fastigheter består t ex av murad stomme och zinkfasad. Den kommer aldrig behöva underhållas av yttre åverkan (närmsta 100 åren) och trots det får jag skriva av 100% av fastigheten på samma tid.

Vill poängtera att jag inte klagar utan bara tycker att det är konstigt. Jag slipper ju skatt varje år i 100 år på huset…

Det känns som att du har lite problem med att hålla samman dina tankar med olika tillgångsslag. Konst slits inte. Oavsett om du har en skötsam hyresgäst så måste du underhålla fastigheten om den inte ska gå ner mot noll.

Det du verkar missa är att en Brf eg inte, i praktiken, är ett fastighetsbolag. Trots att föreningen äger en fastighet om(ev) och byggnad(er). Som behöver underhåll, visst. Så kontentan av det hela är bara att de redovisningsprinciper som finns, som är skapade för bolag, är inte så väl anpassade till Bostadsrättslagen, helt enkelt.

Det blir lite mer vettigt för (rejält) oäkta Brf:er, men de är inte så många och finns företrädesvis i de tre största svenska städernas centrum.

Yes, det är därför vi har avskrivning.

Avsättning till Yttre fond belastar inte resultaträkningen… Tanken är att brf skall visa så stor vinst att Avsättning enligt stämmobeslut kan ske utan att kapitalet eroderas.

1 gillning

Frågan är också vad revisorn faktiskt har för möjligheter för att skriva en oren revisionsberättelse.

Om vi bortser från all redovisning och formalia, dvs att det hanterats rätt. Så ska en revisor uttala sig om bolaget/BRF:ens möjlighet till fortsatt drift.

- Förbrukat eget kapital finns inte i en BRF så detta kan han inte skriva något kring (och ni har god marginal ändå)

- Framtida möjlighet för finansiera BRF:en. Här ska revisorn bedöma om det ligger några risker för att finansieringen inte håller på 12 månader framåt.

Det kanske finns några speciella regler för BRF:er men vad jag kan se så har de samma bedömningsgrund som vanliga ABn när det kommer till fortsatt drift.

Tusen tack för alla svar! Har inte kunnat svara någon, då jag nådde en maxgräns för antal inlägg som ny medlem.

Men för att sammanfatta:

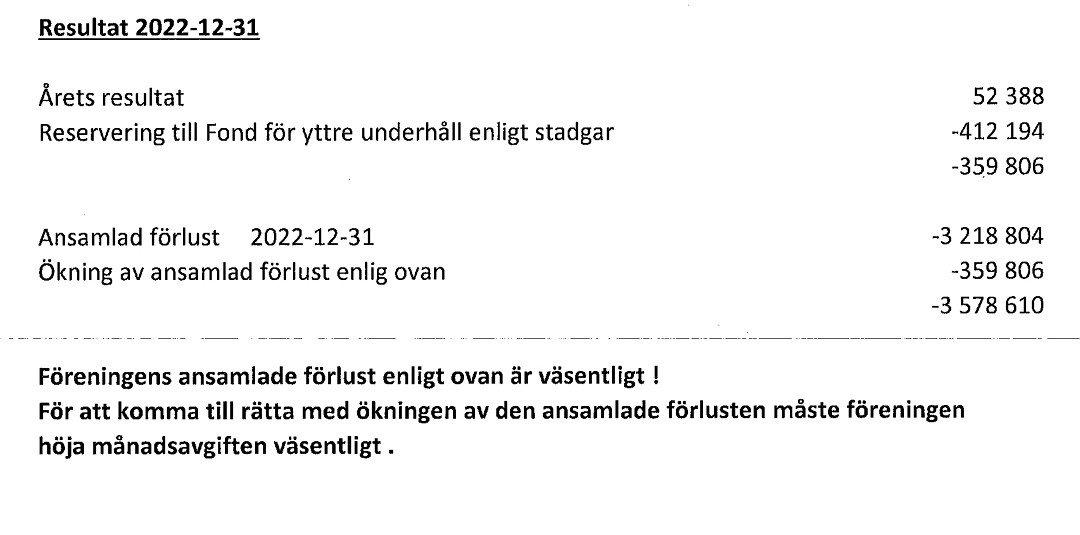

Revisorns domedagsprofetia stämmer alltså inte? Givet den informationen ni sett i årsredovisningen (avgiften kommer behöva höjas i vilket fall pga av räntor). årsredovisning

Tror ni en annan revisor, specialiserad att arbeta mot bostadsrättsföreningar, kommer göra en annan tolkning? Eller är det så här en revisorer kommer svara?

Om nu en medlem i föreningen eller en kommande spekulant skulle (mot förmodan) få tillgång till revisorns uttalande. Hur ska jag då på ett enkelt sätt förklara att ekonomin trots allt är under kontroll? Då mer än att hänvisa till årsredovisningen.

Med vänliga hälsningar.

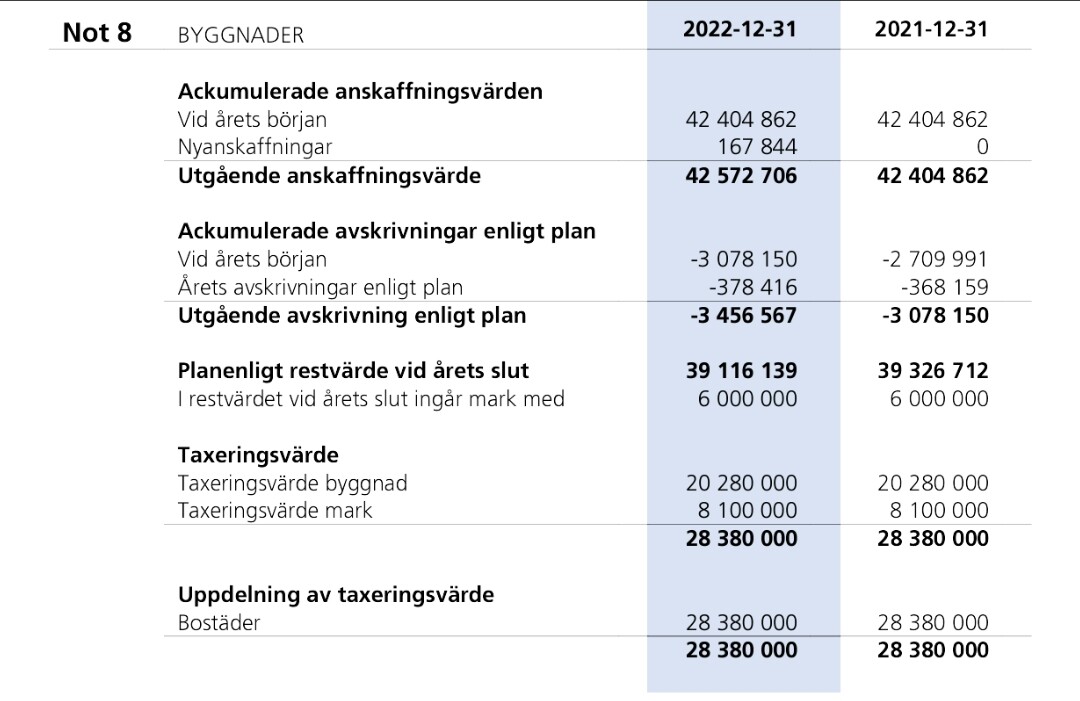

Ge mig uppgift om taxeringsvärdet så skall jag svara.