Det kan ju också tänkas att det kommer tillskott till barnsparandet, både i form av gåvor från släktingar och utökat sparutrymme. Men det bästa man kan göra är nog att hålla igen mot lifestyle creep.

Tack för att du delar med dig av er situation och din oro.

Jag tycker att du har en allt för pessimistisk syn på er framtida ekonomi. Ert framtida boende kommer bara bli billigare över tid i och med amorteringar. Era löner å andra sidan kommer öka. Värdet på huset kommer också öka (i takt med övriga bostäder).

I värsta fall skulle ni kunna belåna huset för att hjälpa barnen. Tror dock inte det kommer vara nödvändigt.

Ni behöver heller inte ge barnen pengarna i en klumpsumma vid en godtycklig tidpunkt. Det låter snarare som en dålig idé. Hjälp till med körkort, bostad osv när behovet uppstår. Sparhorisonten behöver inte ha en slutpunkt. Ni kan lätt spara till barnen i 25-30 år till om ni så önskar. Ni kan också råka få driftiga barn som tjänar mer än er och inte behöver ekonomisk hjälp.

Här och nu tycker jag spontant att ni har obegripligt stora utgifter. Matbudgeten borde ni kunna halvera. Och kanske sluta köpa gåvor i tid och otid.

3 gillningar

Jag och mina två syskon fick 0kr.

Det har gått bra för oss alla.

Man är inte en dålig föräldrer bara för att barnen inte får ett boende i framtiden.

7 gillningar

Verkligen inte. Har inte fått en spänn i något arv eller sparande. Det var inte ens särskilt svårt för mig att spara ihop till lägenhet så jag ser inte varför det skulle vara omöjligt för mina barn. Sparar 0 kronor till dem.

Har jag inte heller sagt, bara önskan att man vill dem väl. Fick själv drygt 30.000 när jag flyttade hemifrån (sålt jultidningar som grabb och förtjänsten investerades av min pappa). Min sambo flyttade hemifrån med skuld (fick ta lån för att betala hyra hemma hos sina föräldrar).

1 gillning

Det är som syre-masken på flygplan. Ta på masken på dig själv innan du hjälper barnen.

Se till att vara i en bra ekonomisk situation själva, när barnen så småningom behöver hjälp, så att ni har handlingsmöjlighet att hjälpa dem med era pengar. En vanlig grej är ju t ex att gå in som medlåntagare på barnens bostad, t ex. Hjälpa till med körkort, kanske ekonomiskt om barnen pluggar på annan ort. Även, om man har amorterat, att utöka lånet på sitt hus igen för att få loss likviditet.

1 gillning

Bara 5% värdeutveckling per år medan börsen gett över det dubbla, alltså. Men det är klart; med hävstång på 4-5x blir det ju fantastiska 20-25% per år.

Då får nog barnen en fin start om de kan hjälpa dem genom att sälja/belåna huset. Det är väl så de flestas liv går runt idag? Man sparar/investerar med hävstång i boendet.

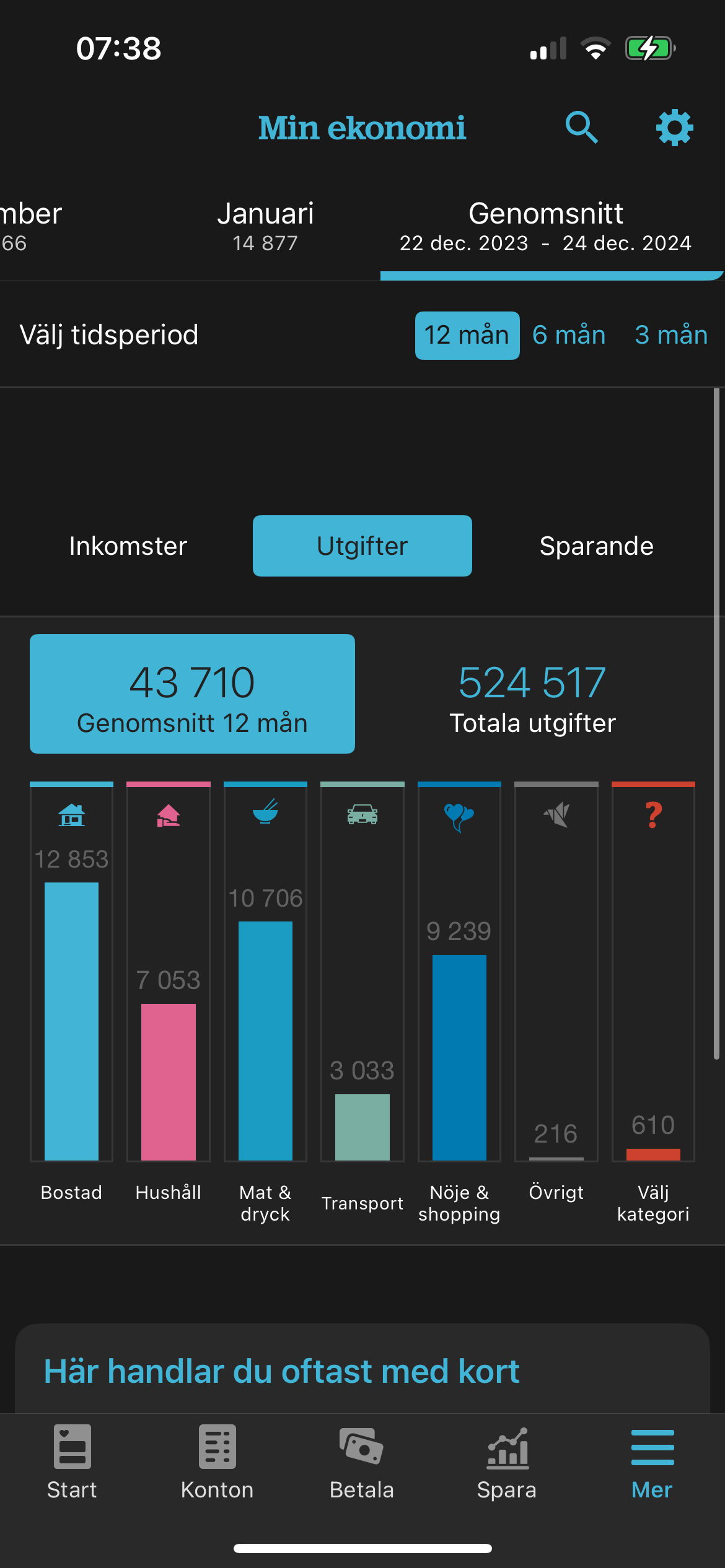

Såhär ser våra gemensamma kostnader ut för 2024. Lägg till 2x 5k för våra individuella kostnader (utelunchen, kläder till oss vuxna, tåg till jobb, individuella hobbys). Totalt alltså ca 50k inklusive ränteavdrag. Vi är två vuxna och två små barn som bor i en villa på ca 150 kvm (liknande inköp som ni tittar på men vi har bostadsvinster sen tidigare). Vi har lån på 3M och amorterar inte.

Därmed tycker jag din beräkning inte är helt orimlig mtp att ni har högre belåning och du räknar in amortering.

Oavsett detta tycker jag du ska köra på huset du tittar på. Jag flyttade till vår villa för drygt ett år sedan och att ha trädgård är fantastiskt. Din löneutveckling kommer också vara högre än inflationen så du kommer kunna spara mer i framtiden. Tro på dig själv! Just nu borde fokuset vara att bygga upp ditt liv för framtiden. Huset kommer du ha glädje av i många år. Bli inte förblindad av alla influencers med hög sparkvot. Finns viktigare saker i livet.

Stort lycka till. Kommer bli bra!

2 gillningar

Bara för att ge lite perspektiv.

Om man utgår från dagens rörliga ränta(ca 3%) samt 2% amortering. Så motsvarar er avgift till föreningen ca 2,3mil i lån. Ni skulle med andra ord kunna köpa för 2,3 mil extra utan att era utgifter påverkas nämnvärt. Dvs en belåning på 85% som motsvarar 5,9miljoner.

Tyckte mig läsa att ni köpt för 5,5miljoner. Men det ni får åter vid försäljningen av ert befintliga boende så kommer ni ju sänka era kostnader även om ni går in med maxbelåning. Och du kommer kunna fålla på ert ISK med resterande avkastning från försäljningen(eller sänka er lånekvot om ni har tillräckligt över från försäljningen att komma in på 70%.

Med det sagt så har ni sedan ränteavdraget(eller jämmkning) samt amortering som kommer er tillgodo(inte bara på lånedelen utan även på det som tidigare var föreningsavgiften).

Om jag inte missar nått i informationen så kommer era fastautgifter bli mindre vid flytt till det nya huset.

Har du en oro för förutsägbarhet så kan du binda lånet för bättre sömn över lite lägre ränta.

Va? Jag har alltid tänkt att avgift till föreningen motsvarar driftskostnader på ett hus. Är det inte så?

Exakt vad avgiften ska täcka kan nog variera. Hos mig är det vatten, el för gemensamma utrymmen, uppvärmning, försäkring och föreningens lån, fiber. En del föreningar har elen inbakad i avgiften.

1 gillning

De flesta BRF har lån så avgiften skall även täcka föreningens kapitalkostnader.

Det beror förstås på hur du definierar driftskostnader.

1 gillning

Det gör det inte. Det är ganska mycket som ingår i det som inte är drift.

Min drift motsvarar ungefär 2500kr(el, VA, bredband, sophämtning, försäkringar).

Utöver det så tillkommer underhåll som flreningar lånar upp till normalt.

Har man 2% amortering så täcker det ofta nödvändligt underhåll över tid, men vill man ha lite högre standard vid underhåll/renovering bör man nog spara lite extra till det.

Om mna plannerar att bo där länge(10+ år) dvs.

1 gillning

Vårt befintliga faktiska lån är 3.6 miljoner, vilket ökar till ca 5.5 miljoner. Vår amortering är nu 1%, och den ökar till 2%.

Vår kallhyra går till föreningens låneskuld, för framtida yttre renoveringar (behöver inte spara för exv takbyte), internet, p-plats. Man kan tycka att den är dyr. Nästa boende har högre driftskostnad, men samtidigt ingen kallhyra.

Jag satt ner imorse och kikade igen på det fasta och såg jag gjort en tabbe när jag tog fram merkostnaden för det nya boendet (nuvarande V/A och elräkningen har varit oberäknelig då vi gjort något byte i föreningen). Differensen blir iaf inte 6-7.000 utan snarare 4-5.000 (inkluderat amortering och exkl ränterabatt).

Jag har tidigare i tråden kallat allt jag inte har fri förfogande rätt för som utgift, däribland amortering och har inte tagit höjd för ränterabatten heller. Jag tar inte tagit höjd för jourersättning i vår intäktskalkyl inför det nya boendet, vilket är kanske dumt, men har inte tagit höjd för VAB heller, detta då båda är oberäkneliga och skiftar stort månad till månad. Tacksamt nog är vi klara med vattkoppor…

Så… kvar (med det nya boendet, före överläkartiteln, inkl extra bil och följdaktigen mer än dubblerad bilkostnad) så har vi väl ca 5.000/månad.

Om vi räknar in jourersättning, minus VAB, barnspar, amortering, ränterabatt så har vi onekligen mer, men mycket syns inte på bankkontot. Kanske ett delfenomen i min rädsla (för barnen) är att jag inte upplever 5.000 som särskiljt mycket… vilket får mig framstå som ett arsle får jag medge. Vet dock inte hur mycket försäkringar kommer kosta, gissar lite mer. Jourer är dock tungt och att ta ut det i pengar är inte heller en självklarhet. Skulle jag ta ut det i ledigt för att exv stafetta, så är det en intäkt jag först ser året efter. 5.000/månad räcker väl för en utlandssemester för hela familjen 1 gång per år, men har då inget över till framtida renovering.

Jag är en ekonomisk pessimist (någon annan som poängterade det), jag räknar ju inte in en hel del… Ogillar det fluktuerande. Jag blir hellre lyckligt överraskad än det motsatta. Jag vill ju inte försätta mig i en situation där jag måste jobba mer än 100%.

Ca 5.000 över när allt är klart är kanske god marginal när livet är som dyrast, denna fysiska marginal upplever jag liten och svettig, men det var inte där oron var, utan för mina barn.

Då pengar ger pengar (aktier) är jag orolig för att om jag inte hoppar på spartåget så bränner jag barnens chans. Typ att det finns ett förutbestämt år (låt oss säga 2050) att de som är ’pengafattiga’ 2050, de släktena kommer förbli pengafattiga i all evig tid. Pengar är självfallet inte allt, det är inte i närhet av det viktigaste barnen behöver heller, men har hellre pengar än inte…

Mot bakgrund av skenande bostadspriser så begränsas valmöjligheter snabbt för den genomsnittlige. Ett annat hus vi passant såg ligga ute för 12.000.000 ägs av en pensionerad brandman och en pensionerad undersköterska. Den kan vi inte köpa :p.

1 gillning

Det var det här som väckte min fråga i mitt tidigare inlägg. Jag tolkade det du skrev som att man efter husköp inte har några boendekostnader utöver ränta och amortering ![]()

De löpande kostnadern för att bo i hus ligger på ca 2-3500kr i månaden snittat. Allt beror på hur effektivt huset är. (El, sopor, VA, försäkring)

Sen bör man räkna på underhåll över tid, förutsatt att man plannerar att bo på samma plats mer än 5-10år.

1 gillning

Jag tänker att 2025 ska du satsa på att bli en ekonomisk realist i stället. Ekonomi är minst av allt någon form av magi/lotteri utan resultatet av strategiska val. Tro inte att folk hamnar där de hamnar genom slump. Oftast är det dagliga val som gör att man hamnar i en viss situation. En villa som idag är värd 12 miljoner var sannolikt inte billig för 20 år sen. Det kan låta billigt nu när man är efterklok men det var inte det då.

När vi köpte en lägenhet i centrala Sthlm för 20+ år sen betalade vi 28000 per m2 (idag är priset ca 110 000 per m2). Folk tyckte på riktigt att vi var galna, vi vågade knappt berätta vad vi hade betalat. Vi satsade hårt. Andra gjorde inte det, de tyckte redan då att det var en bubbla. Man kan nu ett antal bostäder senare se att det var helt rätt val vi gjorde. Men det var inte ett val som var självklart då men vi var intresserade av bostäder och ville göra den satsningen. Poängen är att vi hade bestämt oss och såg till att skapa möjligheten.

Ett sätt att göra det lättare att prioritera är att skaffa ett tydligt mål, exempelvis år x ska vi bo på det här sättet. Sen kan man räkna baklänges: vad krävs för att ni ska hamna där? Hur kan ni få det ni vill ha? Plus startkapital för barnen! Går det att tänka utanför boxen: hur kan ni öka era inkomster? Går det att hyra ut ett rum i nuvarande boendet? Driv i den riktningen du vill gå så kommer resultaten!

3 gillningar

Jag tänker att ni är i den fasen i livet där ni bygger upp ert hem och er familj och det därför inte är konstigt att prioritera investeringarna i boendet. Sen kan man ha dåligt samvete för att man samtidigt inte sparar till barnen, MEN om 10-15 år kommer du ha ett helt annat löneläge och då enkelt kunna låna upp ett belopp på huset (som ni investerar i nu) för att hjälpa barnen till handpenning utan att det påverkar er amorteringsgrad. Sen när det är gjort kommer du med den högre inkomsten kunna amortera bort den ökningen relativt snabbt om ni vill, samtidigt som kostnaderna sjunker när barnen flyttat ut.

Så ser min mentala bokföring ut. Har själv en UL lön nu och väldigt dåligt samvete över att jag inte kan spara till barnen eller mig själv - JUST NU. Om 10 år är min lön det dubbla jämfört med nu och då kommer jag ha helt andra möjligheter att hjälpa barnen än att försöka vända och vrida på kronorna idag. Lägger dem hellre på att göra roliga grejjer med dem, resa eller ev gå ner lite i arbetstid medan de är små.

2 gillningar

1 gillning

Visst har bostadspriserna höjts kraftigt genom åren, och det är klokt av dig att fundera ett extra varv innan stora ekonomiska beslut fattas.

Men om jag förstod det rätt är ni oroliga för att era barn inte kommer att få en bra start på livet och leva gott om inte ni kunde ge de ekonomiskt stöd när det är dags?

Man kan omöjligen veta hur framtiden ser ut, och det finns olika sätt att förbättra oddsen på som inte nödvändigtvis innebär pengagåvor.

Ni har säkert redan tänkt på det, att fostra barnen till starka självständiga individer som inte kommer att behöva er ekonomiska hjälp. För allt kan ju hända på vägen med hälsan och olyckor (ja det vet ju ni med era yrken).

Om ni mot förmodan skulle trilla av pinn långt innan barnen hade pluggat klart skulle ni väl vilja att de klarade sig bra.

Tänk att i en framtid ha barn med ett stort humankapital och där era pengar bara skulle ge de en extra guldkant och inte som nödvändigt stöd.

1 gillning