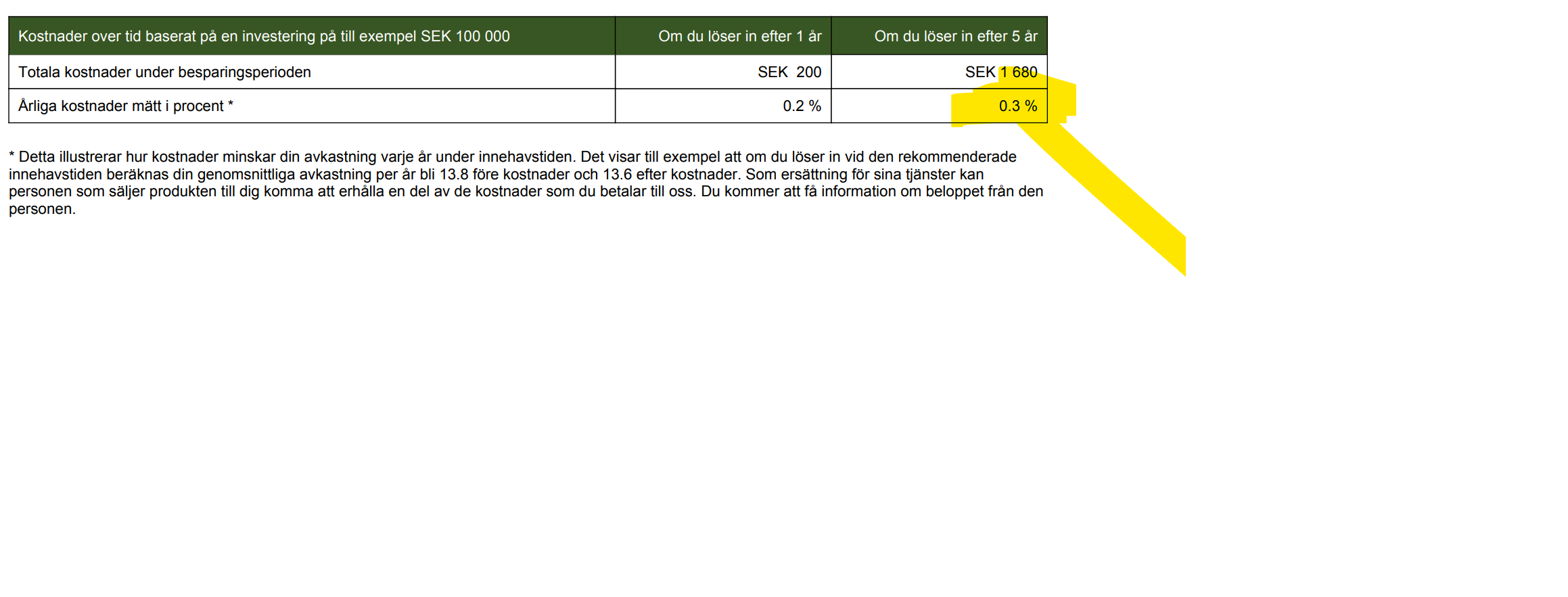

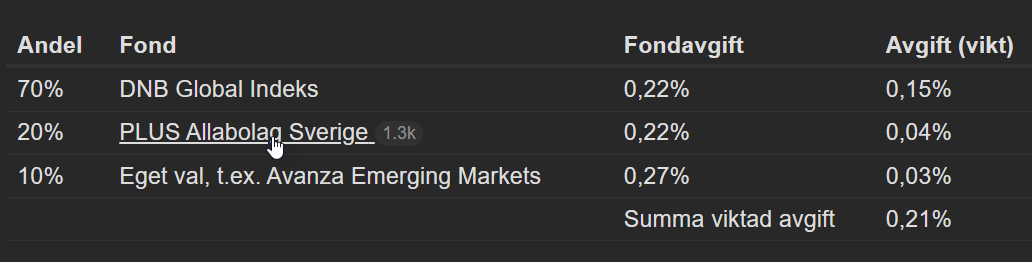

Den viktade avgiften i Avanza-förslaget för aktiefonder måste vara 0,225% (inte 0,21 %, vilket ju är lägre än alla ingående avgifter).

Håller med er, men jag tror att om man ändå ska ha räntor, så tror jag att det är bättre att ha fel på den konservativa sidan. Dvs. hellre för kort löptid än för lång och att jag tiltar mer mot låg volatilitet än matcha sparhorisonten.

2 gillningar

Sorry, sent svar.

Räntefonder verkar vara där RT numera ska som allra mest konservativ. T.o.m. mer konservativ än med bufferten vad det verkar i senaste avsnittstråden ![]()

Jag tänker så här. Globala obligationsmarknaden a la hela höstacken ligger på runt 8 års duration, lite beroende på vilken källa man tittar på. Så i det perspektivet ger en 50/50 kort/lång ansats runt 4 års duration. Kan vara lämpligt om man behöver göra uttag och vill inte ta risken att sälja av med förlust, så man kan ta av korträntefond. 8 års duration han ju ge en del svängningar.

Svenska obligationsfonder är det inte så länge sedan de kritiserades här för att vara “för korta” för att kunna göra sitt jobb i räntenedgång. De är ju rätt korta med cirkus 4 år i duration så jag skulle säga att 100% svensk obligationsfond redan motsvarar 50/50 kort/lång i ett internationellt perspektiv.

Att då korta dem ännu mer som basräntefond med 50/50 kort/lång för spartider på 3-9 år ner till typ 2 års duration känns lite väl konservativt. T.o.m. i min mening ![]()

Undantaget kan ju vara om man ligger på korta sidan av spartiden (3-4 år) eller har en situation där man löpande gör uttag (tex. årsvis) ur en större portfölj och då använder korträntefond inuti portföljen för att i princip motsvara sparkonto. Men att gå mer än 25/75 kort/lång tycker jag känns överdrivet även i de undantags scenarierna.

1 gillning

Har det kommit någon ombalanseringsmall?

Bästa global fond för Avanza.

Där tycker ni att DNB Global Indeks är bättre än Avanza Global. Avanza Global har mycket lägre avgift. Någon som vet varför man ska ta DNB istället?

1 gillning

I Jans inlägg så listar han kostnaden högst upp i inlägget. Där står det att Avanza Global kostar 0,11% medan DNB kostar 0.22%?

1 gillning

Finns det något argument för att splitta upp ens innehav i en global indexfond i två eller flera olika, tex ha hälften i DNB och hälften i Länsförsäkringar global? Tänker om det skulle finnas någon risk att “något” skulle hända tex DNB som skulle kunna påverka fonden?

Det enda jag kommer på själv är att när jag tidigare använde portföljbelåning på Nordnet fick jag lägre ränta när jag splittade upp innehavet mellan 2 st då ett kritierium för lägre ränta var att inte vara för överviktad i en tillgång.

Nej jag tycker inte det. Men är man orolig eller nojjig för att något ska hända så för all del, dela då upp ![]() ska man använda portföljbelåning så får man oftast ha runt 60% max i en enstaka fond.

ska man använda portföljbelåning så får man oftast ha runt 60% max i en enstaka fond.

Ett litet argument för att välja två olika skulle kunna vara att ha en ESG och en icke-ESG. Då vi inte vet vad som kommer att gå bäst i framtiden.

Har ni någon rekommendation på mer hållbar bred global indexfond? Har sparande på avanza och DNB global indeks har flera ifrågasatta branscher jag vill undvika.

1 gillning

Otydlig fråga, jag undrar om någon har tips på en bred indexfond kanske med etisk inrikting? Eller finns det en annan benämning för fonder som inte är involverade i tex kontroversiella vapen, arktisk oljeutvinning etc. Tyvärr verkar de fonder du nämner också investerade/involverade i flera ifrågasatta branscher. Jag letar vidare!

1 gillning

2 gillningar

Tack, ska kolla på den!

Värt att komma att ihåg:

Från:

While some financial decisions are very important—and thus warrant careful analysis—others make far less of a difference. In those cases, additional analysis typically contributes little. According to one study, it can even be counterproductive. Below are several topics where extensive analysis is often less important than it might seem.

Asset allocation. When it comes to building a portfolio, personal finance author Mike Piper sums it up this way: “Asset allocation is like making a fruit salad…. If you put in more blueberries, nothing magical happens, nor is there any disaster.”

Piper argues that the same applies to building a portfolio. It’s simply not worth getting too hung up on the details. This is especially true when it comes to the world of investment choices, where it’s impossible to know the result of a given decision without the benefit of hindsight.

och

At the end of the day, as long as none of these decisions takes your portfolio too far in any one direction, the difference in long-term returns will likely be minor. What’s much more important is getting the big decisions right. How much you hold in stocks versus bonds will have far more impact than whether you choose to overweight one corner of the market or another.

samt

Fund choices. As I noted last week, there are more than 3,500 exchange-traded funds available to U.S. investors. Within many categories, there are hundreds of choices. Consider the most basic asset class: large-cap U.S. stocks. The obvious choice is a fund that tracks the S&P 500-index, but there are many alternatives, including the Dow Jones Industrial Average, Russell 1000, MSCI U.S. Prime Market 750 and Wilshire 5000. Which should you choose?

Run the numbers using a tool like Portfolio Visualizer, and you’ll find the correlations among these indexes are between 0.95 and 1, meaning they move nearly in lockstep, plus their annual returns are within one percentage point of one another. The upshot: While these indexes aren’t identical, they’re awfully close, so no one should lose sleep trying to choose among them.

7 gillningar

Hej, vad är anledningen att Dimensional World Equity Fund rekommenderas för Handelsbanken och inte DNB?

För att den är bredare, den innehåller både tillväxtmarknader och småbolag vilket inte DNB gör.

3 gillningar

Ett utmärkt inlägg och fint med tydliga rekommendationer för olika banker/institut!

En liten detalj och utan att jag läst möjlig förklaring: Den viktade avgiften kan väl omöjligen bli lägre än lägsta avgiften för någon av de ingående fonderna (exempel nedan), eller? ![]()

Verkar vara lite för avrundade siffror neråt.

Jag får det till 0,154%+0,044%+0,027% = 0,225%

2 gillningar