Hör ofta att man ska ombalansera fonder osv en gång per år. Men behövs verkligen det?

Låt säga att jag vill investera i global index över alla världens aktier efter börsvärde.

Då blir det 13 % LF tillväxt, 87% Global Index.

Om sedan t.ex. tillväxtmarknad dubblar market cap och global står stilla så ligger tillväxt på 26/(26+87) = 0.23

Om det tredubblas 39/(39+87)=0.31

Dvs. Market cap andel följs med lite lag, så den är lite pessimistisk över stor andelsförändring.

Har jag räknat rätt? Behövs verkligen ombalansering, ,om man går på market cap följs det ju nästan exakt ändå?

Osannolikt att det skulle bli så stora andelsförändringar.

Ombalansering är mest om man har både aktier och räntor i portföljen. Dvs köpa aktier när det är billigt och sälja när det är dyrt.

Har man enbart aktier, dvs mycket lång tidshorisont och att man bortser från att 90/10 går bättre enligt data, så är nyttan av ombalansering rätt begränsad i min mening. Definitivt onödigt med 87% i en global indexfond.

Aha, så tex om man hade 10% AMF räntefond så kommer den gå upp kraftigt om aktierna kraschar? Hur ofta bör man ombalansera i sådana fall, vilken frekvens?

@janbolmeson brukar släppa ett avsnitt varje januari som. Handlar om ombalansering. Varför och hur man gör rent praktiskt. Kan rekommendera att lyssna/titta på ett sådant avsnitt.

Det kan väl fungera även med enbart aktier eller fonder i portföljen men då med utgångspunkten att man har väldigt olika aktier/fonder. Om nu IT-aktier och IT-fonder gått enormt bra under ett visst år kan det finnas en poäng att balansera mot andra kategorier som man har i portföljen.

Därför finns det Global indexfond som sköter branchfördelningen automatisk utmärkt. Man behöver inte tänka på branch eller landsfördelning. Allt sköts automatisk ombalansering. Det är allt man behöver för ett långsiktigt sparande på börsen Global indexfond + sparkonto. Allt annat är överkurs och ganska onödigt extra arbete . Det är svårt att vara smartare själv än global index fond långsiktigt. . Automatisk månadssparande och då kan man göra annat under tiden medan börsen sköter sig själv. Enkelt brukar bli bäst långsiktigt . Sedan om man vill betala lite extra blir det bäst välja Lysa paket som sköter det utmärkt och fint med ombalansering räntor/aktie index istället för att pilla med det själv .

Nja, det är en företagsobligationsfond. Företagsobligationer korrelerar starkt med aktier då avkastningen för båda är beroende av att underliggande bolag går bra. Detta visade sig exempelvis i mars 2020 när flera fonder för företagsobligationer stängde för uttag då de inte kunde prissatta obligationerna i en orolig marknad.

När man talar om att investera i obligationer med låg korrelation med aktier, är det istället obligationer utgivna av stater som man menar. Sådana ETF:er som jag har inkluderar IS04, DTLE och IGLE.

För frågan när det är rätt tid att rebalansera, beror det på din portfölj. Jag har som regel att göra detta årligen, eller när en tillgång rört sig 30% från dess ursprungliga vikt i portföljen. T.ex. om jag bestämt att aktier ska utgöra 30%, rebalanderar jag när de rört sig till att utgöra 21% eller 39% av portföljen.

Genom att inte rebalansera för ofta uppnås bättre avkastning av två skäl:

mindre courtage och transaktionskostnader (gäller ej vanliga fonder)

man låter tillgången trend/momentum fortsätta istället för att man säljer något som ska fortsätta uppåt/nedåt.

Kollar just nu också på ytterligare strategier för rebalansering, t.ex. genom att ytterligare titta mer på momentum (exempelvis att bara rebalansera när trenden börjar avta) och att bara rebalansera hälften. Med det senare menar jag att istället för att rebalansera aktier från 39% till 30%, så rebalanserar jag från 39% till 34,5%, alltså halvvägs till ursprunglig vikt.

Finns mycket man kan utveckla om detta, men hoppas detta varit till hjälp.

Ahh, så klart! För aktier är ju bara kapital som är utgivet till företag som betalar tillbaka om de kan (utdelning) eller om de måste (obligation). Om det blir kris kanske de inte kan göra någondera.

Finns det någon sådan obligation som handlas som en fond, så man slipper courtage? ärna inte bara svenska obligationer, utan över hela världen.

Just det, då blir det mer sällan courtage!

Tack! Vilka fonder placerar t.ex. Lysa i sådana fall om man har 90/10 enligt vad Buffet sagt? Är det räntepapper från företag också då kanske?

Hmm jaha är det så säkert? Tänk om de lyckas bättre med fusion i framtiden så kan de skapa grundämnen lättare? Är det konsensus att guld är bättre än t.ex. stadsobligationer?

Ja, det finns ju inga eviga sanningar, men jag väljer att satsa på dom korten jag vet något om i nuläget. Framgent kanske det finns anledningar att revidera den strategin.

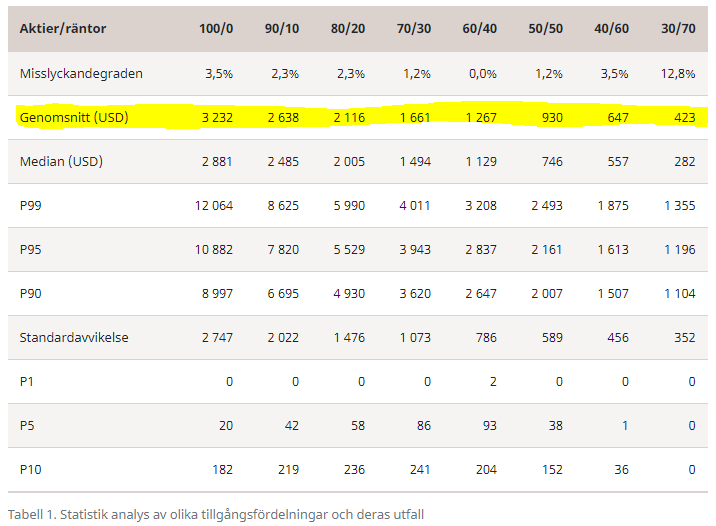

@janbolmeson - jag hittar inte avsnittet som handlade om 100% aktier mot 90/10 portfölj. Kan du hänvisa? Jag råkade påstå att 90/10 går bättre än 100/0 utan källa och uttryckte mig nog inte korrekt. Att 90/10 är bättre riskjusterat

@JohanP bästa alternativet hos Avanza är sparkonto+ med någon vettig ränta tycker jag. Om man måste ha det i portföljen så tycker jag att man i så fall ska ha bästa möjliga krockkudde dvs säkrast möjliga för att kunna ombalansera utan förlust på den lilla 10%iga räntedelen till aktiefonder. I så fall röstar jag på SEB Likviditet som har störst andel av statspapper i Sverige (för att inte ta valutarisk). Problemet med den är att den går back lite hela tiden pga minus räntor. Vill man ha avkastning även på räntedelen så får man kompromissa på krockkudde-funktionen och då finns det en massa andra fonder att välja på. Tips på avsnittet nedan.

. Det är svårt att vara smartare själv än global index fond långsiktigt.

. Det är svårt att vara smartare själv än global index fond långsiktigt.