Vi har inte haft löneinflation. Reellt har vi blivit fattigare.

3 gillningar

Det intressanta är vad du får för pengarna.

1000 kronor 1995 är värt lika mycket 1600 kronor idag med hänsyn till KPI.

Bostaden har dock ökat 3-6 gånger under samma period.

Man kan hur som helst oavsett marknaden ALLTID lita på att regeringen (oavsett färg) kommer blåsa på bostadspriserna så det sjunger lagom till valet ![]()

Godbiten ”sänkt amorteringskrav” presenteras nog inte förrän valspurten vad det verkar… ![]()

On the flip side försöker regeringen och förenkla bygglovsprocessen för (vissa) småhus Arkitekter reagerar på ”Sverigehuset” - P1 Morgon | Sveriges Radio

1 gillning

Det har även andra kapitalvaror och investeringar såsom börsen, guld etc. Jag brukar tänka på detta som en dold inflation, då man oftast talar om inflation i form av konsument varor och inte hela brädet av det man använder pengar till.

Det finns sannolikt ett samband mellan börsens utveckling och bostadspriserna?

Undrar hur det här påverkar marknaden eller inte? Och om det kommer att psykologiskt sätta sig hos köpare rätt omgående, eller först den 1 april 2026 när det föreslås träda i kraft?

I korthet:

- det första amorteringskravet förblir detsamma, det vill säga fortsatt krav på en procents amortering för lån mellan 50 och 70 procent av bostadens värde, och två procents amortering för lån på över 70 procent av bostadens värde

- det skärpta amorteringskravet avskaffas

- bolånetaket höjs från 85 till 90 procent, vilket innebär att den egna insatsen inte behöver vara lika stor vid ett bostadsköp som idag

- tilläggbelåning begränsas till 80 procent av bostadens marknadsvärde

- omvärdering av bostaden, i syfte att utöka låneutrymmet, endast kommer att kunna göras vart femte år.

Mindre uppmärksammat i media såhär långt är väl det där sista ang omvärdering och tilläggsbelåning. Det är ju åtstramning, om än minimal.

Alltså om man har lägre belåningsgrad för tillfället och vill öka på lånet? Där är väl gränsen idag bara de “vanliga” 85% (90% i förslaget)?

Det är så jag tolkar det, ja. Det lär endast beröra ett fåtal hushåll men de vill väl bli kvitt den lilla, extrema bankomat-användningen av bolån till taknocken som existerar.

Ja det känns verkligen marginellt, de som ökar från 80 → 85% belåning kan inte vara många?

Kanske snarare att folk går från typ 60% till 85% ”för att det är lika bra när vi ändå håller på”.

Men som sagt, förmodligen få… Förslaget är ju, åtminstone officiellt, till för att underlätta för unga/förstagångsköpare.

Då hänger det ihop rätt väl med att begränsa feta katter till bostadsägare som vill totalrenovera ![]() Det ser mer ansvarsfullt och Seriöst™ ut som helhet när det balanseras av åtstramningar.

Det ser mer ansvarsfullt och Seriöst™ ut som helhet när det balanseras av åtstramningar.

1 gillning

Fasen jag hade hoppats på att slippa 2 % amortering. Segt att det blir kvar, då är det ju knappt ett lättnad för den stora massan? Så många kan väl inte ha 3 %?

1 gillning

Nej det är som sagt till för att underlätta för köpare i första hand. Inte för ägare.

Tycker det är vettigt på samhällsnivå men besviken för mig själv personligen hehe.

2 gillningar

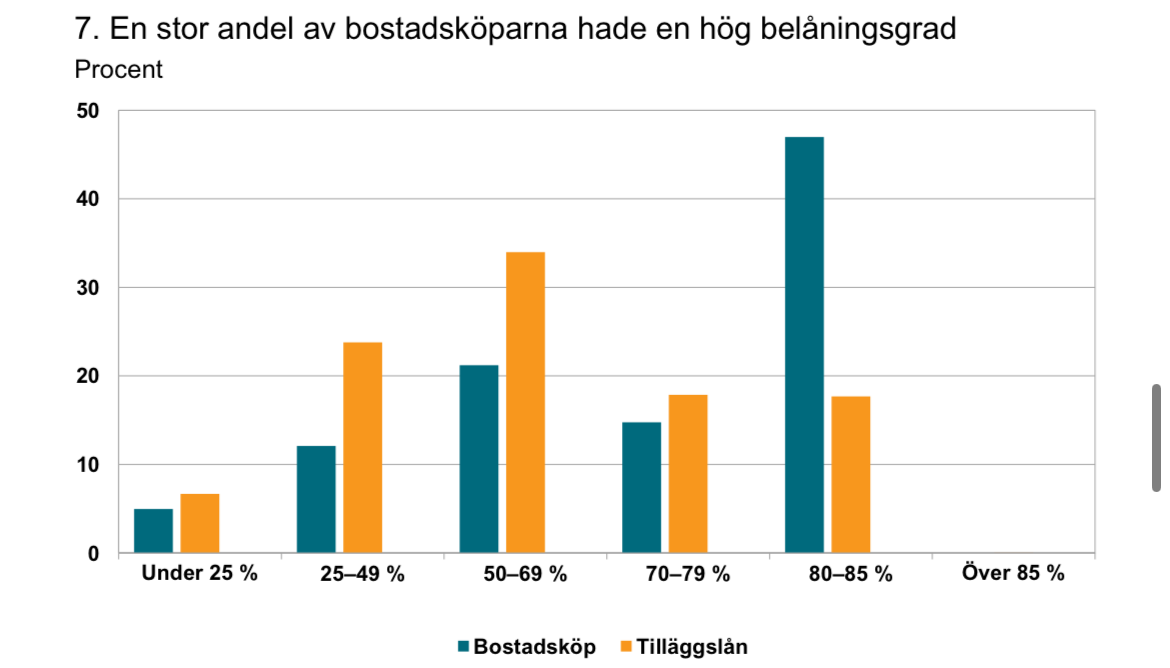

Gick faktiskt att få fram statistik på det från Finansinspektionens senaste rapport för 2024. Cirka 18% av tilläggslånarna gick i princip all in.

Gick också att få fram. Ca 2% av alla nya lån år 2023-2024.

2 gillningar

Missvisande, även om det är få som har 3 procents amortering är det många som har 2 procent pga det skärpta amorteringskravet och som alltså nu går ner till 1 procent. I Stockholm är det rätt vanligt att ligga under 70 procents belåning men låna mer än 4,5 gånger årsinkomsten. För oss är förslaget kanon.

1 gillning

Skulle tippa rätt stor effekt i Stockholm. Det är många som pga bra bostadsaffärer kan pytsa in så de hamnar under 70 procents belåning men har löner som inte hänger med i prisutvecklingen och därför amorterar enligt det skärpta amorteringskravet (som alltså nu avskaffas). För mig personligen innebär det att jag har likviditet att köpa för ca 1 miljon kronor mer och det är jag nog inte ensam om

Med all respekt så är inte Stockholm världens mittpunkt ![]()

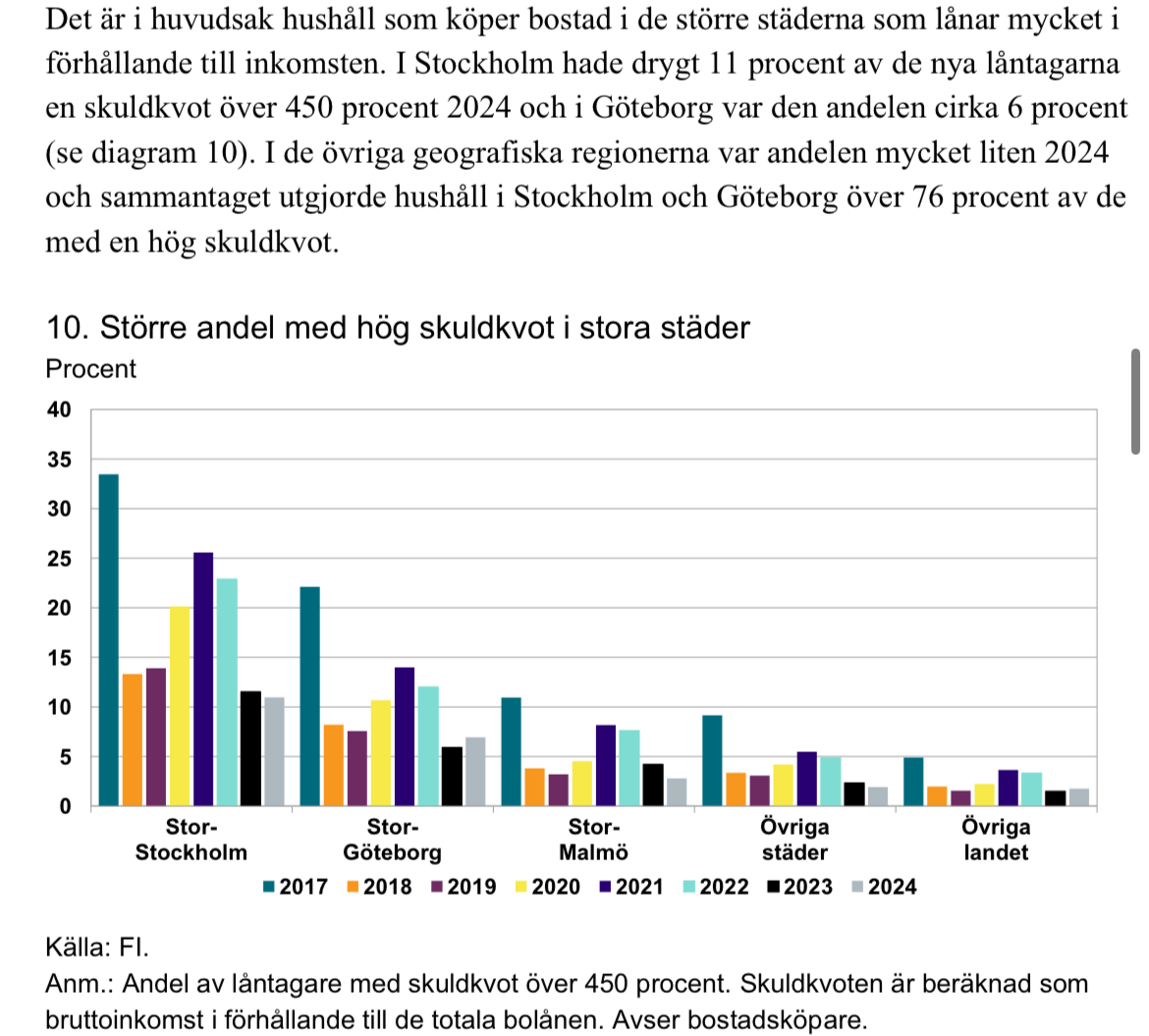

Men även där är det bara cirka 11% av nya bolånetagare. För det har FI så förträffligt presenterat också.

1 gillning

Nej, men Stockholm är Sveriges mittpunkt och det område där bopriserna har störst effekt på ekonomin. Som exempel har bostadspriserna sjunkit med 20 procent i Skellefteå sedan Northvolts konkurs, helt utan påverkan på svensk ekonomi eller att det ens nämns i media.

4 gillningar

Dags igen - här kommer majsiffrorna från Booli för Skåne:

Antal dagar till salu: 46 dagar

Upp från 37 dagar maj 2024

Antal budgivare per försäljning: 2,3 st

Ingen skillnad från 2,3 st maj 2024

Andel prissänkta bostäder: 21,1 %

Upp från 18,6 % maj 2024

Här är förra månaden:

1 gillning