Svårt att argumentera när du säger ”överavkastar” som om det vore en naturlag

Igen - vad menar du? Historik avkastning? I så fall under vilken period? Eller förväntad framtida avkastning?

Svårt att argumentera när du säger ”överavkastar” som om det vore en naturlag

Igen - vad menar du? Historik avkastning? I så fall under vilken period? Eller förväntad framtida avkastning?

Individer =/= den stora massan. Precis som att det för de flesta kan vara bättre att äga sitt boende istället för att hyra pga. diverse beteendemässiga fallgropar så är det helt ointressant för en individs beslut.

På typ 30-50 år som vi pratar om här blir det en helt enorm skillnad. Dock ändrar det ju inte om det är vettigt eller inte att amortera.

Amortera ner till rekommendationen är väl alltid vettigt, eller ännu mer, när utrymme finns.

Men om avståndet mellan förväntad avkastning och bostadslånets ränta i verkligheten blir mindre, på grund av att majoriteten pillar, så tycker jag det spelar roll.

Nej.

Gör man rätt, lyssnar på dina förklaringar och förstår att det är ett genomsnitt över tid, då håller det ju. ![]()

P.s. Ungefär är ett grymt användbart ord.

Nej, blir ju glöddyrt i förlorad avkastning att binda kapital i bostaden.

Återigen, den som läser rådet är inte majoriteten.

Vet vi vad snittspararen har investerat i? Underpresterar de börsen för att de har en mer konservativ portfölj som inte är 100 % aktier, dåliga/dyra fonder, eller för att de försöker daytradea krypto, eller något helt annat?

Känns inte rimligt att höfta till med en annan procentsats för att kollektivet agerar på något annat oförklarat sätt, då får man gräva djupare tycker jag.

När vi på detta forum pratar om att en globalindex avkastar sisådär 7% och Stockholmsbörsen 9%, så syftar det på den historiska avkastningen men är samtidigt också en förutsägelse om framtiden.

Underförstått är att ”historisk avkastning inte är en garanti för framtida avkastning”.

Tycker man får 1) upplysa om vad som är bästa möjliga utfall och sen 2) upplysa om hur de flesta gör och kostnaden för de beteendemässiga misstagen. Då kan man nog bidra med folkbildningen och förhoppningsvis beteendeförändring för de som har lite svårt att hålla sig till vetenskapens predikande.

Alternativt får vi skaffa ekonomiska förvaltare åt oss allihopa. ![]()

Vi får starta en snäll firma med ekonomiska rådgivare.

Jomo, joy in missing out! ![]()

Vilka är vi som använder 7% och 9% och var kommer de siffrorna ifrån? Igen - väldigt svårt att argumentera om det bara viftas med siffror. Jag säger inte att siffrorna är fel - men jag undrar också om de är rätt.

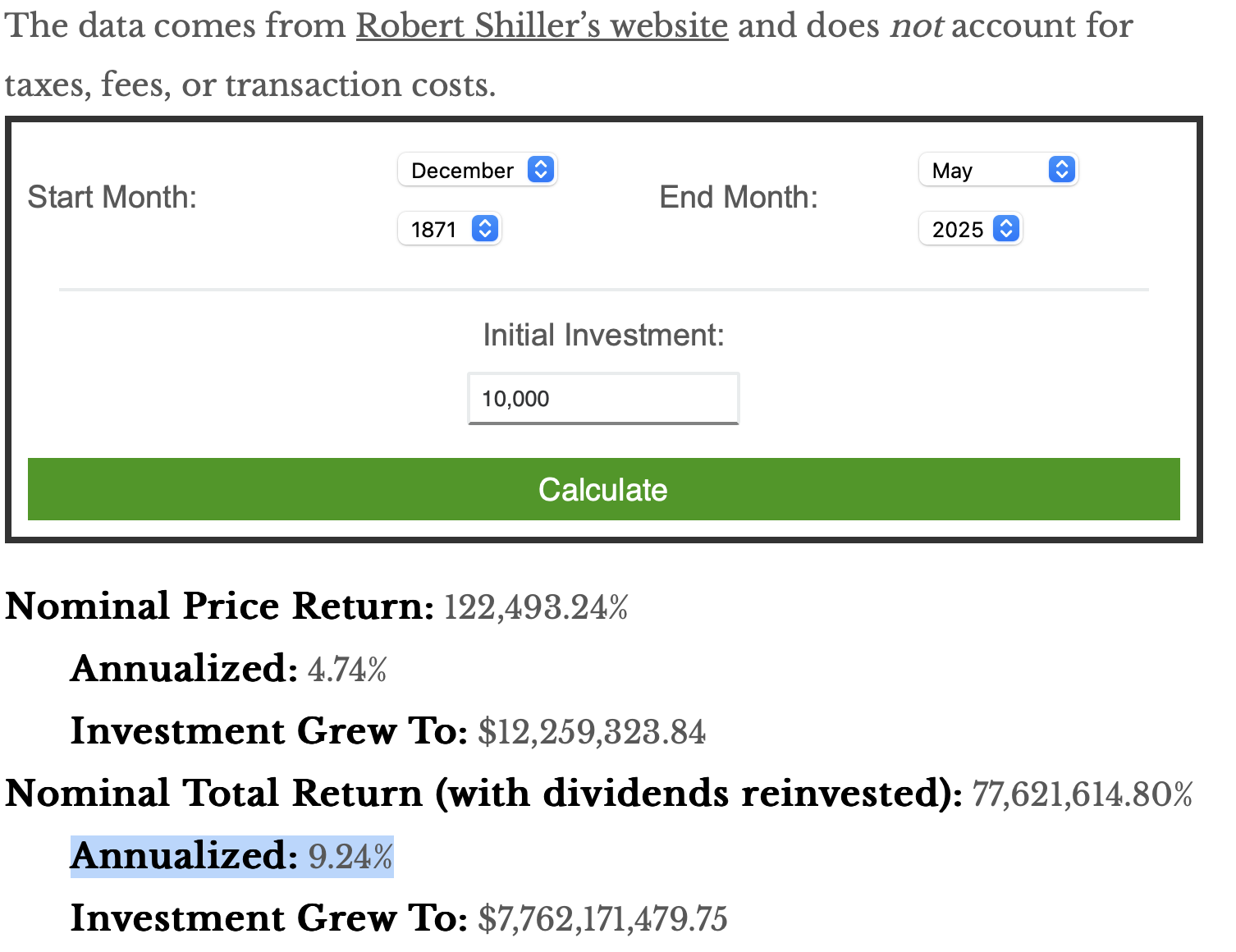

Försökte hitta siffror för S&P500. S&P 500 Historical Return Calculator [With Dividends] – Of Dollars And Data säger att S&P500 har haft 9.24% från 1871 till idag

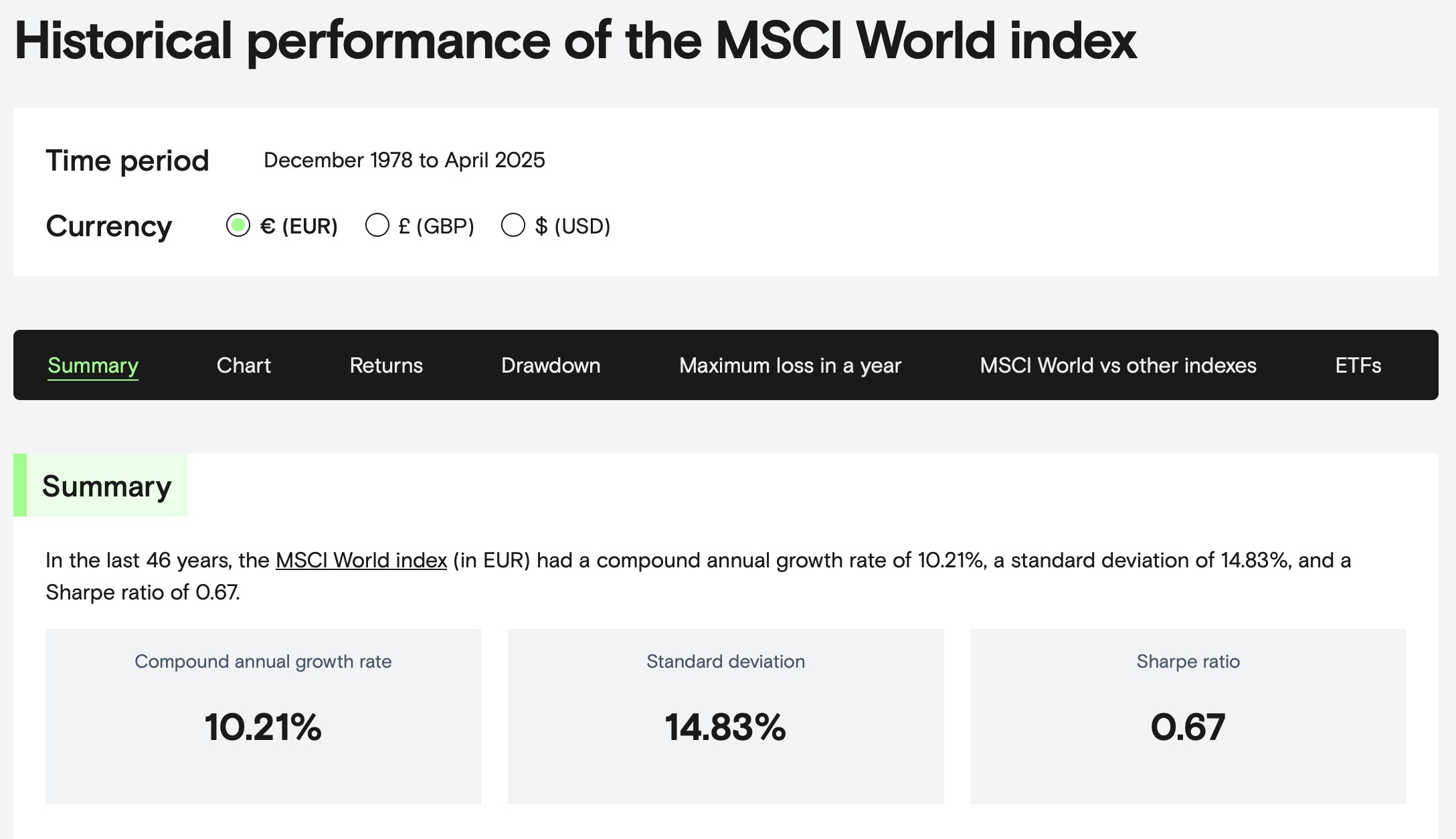

Försökte hitta data för MSCI World, Backtesting for the European index investor säger att det haft 10.21% sen det indexet startade för 46 år sen till idag.

Rikatillsammans (Från berg-och-dalbana till veteranbilar på börsen | RikaTillsammans) säger att stockhomsbörsen gått 9% mellan 1870-2023.

Rikatilllsammans/Bolmesson anger det. Du länkade precis själv till hans sida som visade att Stockholmsbörsen avkastar 9%.

Att globalindex avkastar 7% är Jan Bolmesson inlägg som hela den här tråden handlar om.

Så du får väl ifrågasätta Bolmessons varför han anger 7%. Jag har sett samma siffra på Avanza, så jag tvivlar inte på den.

Här jämför du nominella siffror i olika valutor, vilket är en annan källa till förvirring.

Procentavkastning i EUR/USD/SEK etc kan bli väldigt olika då.

Jag har alltid uppfattat det som att siffran 7% för globala indexfonder handlar om reell avkastning, men jag kan ha fel.

Dvs det stämmer inte att Stockholmsbörsen ger högre avkastning?

Om båda har ~9%.

Eller, nominella avkastningen för en globalfond är sannolikt ännu högre, eftersom inflationen senaste 100 åren oftast legat högre än 2%

Stockholmsbörsen verkar ge 11-12% nominellt.

Det är inte Stockholmsbörsen, det är en liten del av Stockholmsbörsen som kallas OMX30.

Och nu använder du ett helt annat tidsintervall.