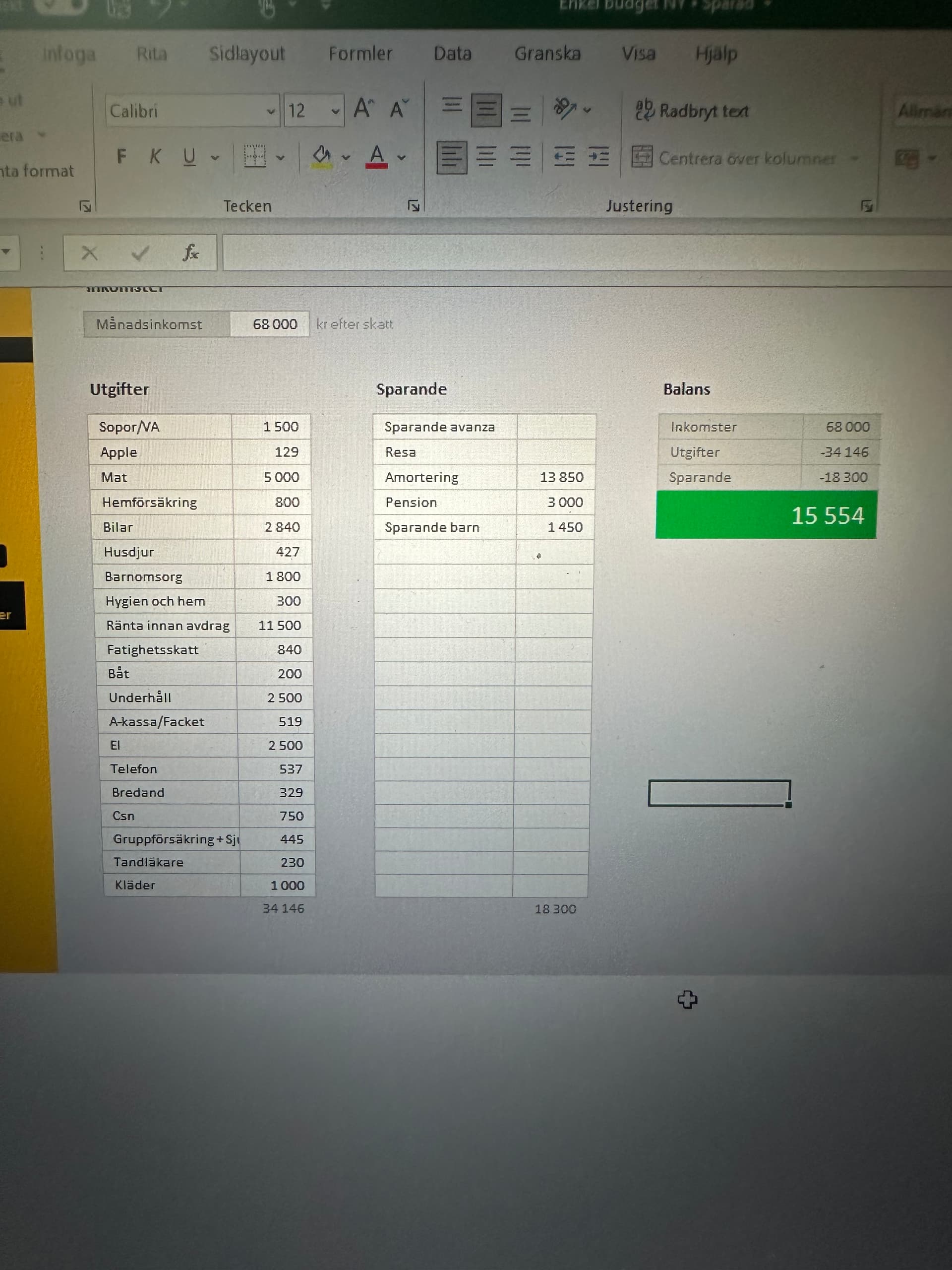

Nu har jag lagt till fastighetsskatt, ökat matkontot, lagt till hygien och hem, kläder och underhåll. Då ser det ut enligt nedan, så marginal finns ju kvar, är ju tänkt att jämka också så räntan minskar ju med drygt 3000kr/mån

Glädjekalkyl. Mat för 4000 kronor? Vår trettonåring äter nästan för den summan på egen hand. Två bilar under 3000 kronor i månaden? Då tittar du inte på kostnaden utan på månadsutgiften vilket är något helt annat. Bara värdeminskningen på två bilar överstiger med råge den summan om ni inte kör med 10000-kronorsbilar och har egen verkstad.

Jag tror säkert att du kan krångla dig igenom husköpet och dra runt ekonomin givet att du får lån och ni äter gröt, men de närmsta åren lär ni vara väldigt känsliga för avvikelser på utgiftssidan. Kan ni sova gott om natten ändå? Kör. Personligen skulle jag inte må bra i en så tajt kostym.

För att svara på din fråga; är ni dumma? Ja. ![]()

2 gillningar

Utan att ha granskat kalkylen i detalj: hus är ett långsiktigt commitment och budgeten du lägger bör inte funka för idag utan för de närmaste 20 åren (eller fler färre, men storleksordning decennium). Tex om fler barn till tillkommer eller att ert första barn växer och börjar kosta mer. Samt räntehöjningar som ni måste kunna klara momentant.

1 gillning

Jag fattar inte hur mycket folk lägger på mat varje månad. Vi har klarar oss på 4000kr/mån de senaste två åren. Det gäller att handla smart och leta extrapris. Falukorv och makaroner duger gott ett par middagar i veckan.

Att räkna med värdeminskning på bilar låter överkurs. Bilarna är avbetalda. Den ena servar jag själv vartannat år. Den andra gratis serviceavtal i 3år till. Kostnader för bilarna avser då alltså endast försäkring besiktning och drivmedel vilket inte är mycket.

Anledningen att räkna värdeminskningen är väl för att du ska väl köpa en ny bil då när nuvarande är slut, så kostnaden av att ha bil måste inkludera värdeminskningen på något vis

3 gillningar

Det största posten i bilägandet är nästan alltid värdeminskningen, det spelar ingen roll om bilen är avbetald eller inte. Förr eller senare ska den bytas ut och den verkliga kostnaden kommer att synliggöras. Alternativt får du lägga allt större summor på reparationer för att hålla dem vid liv. Jag hävdar bestämt att det är helt omöjligt att ha två bilar för under 3000 kronor i månaden.

Såg att du ändrat matkostnaden nu till 5000 kronor. Men att du skruvar lite här och där på din kalkyl förändrar inte det faktum att du inte är realistisk, du har inte marginalerna på din sida, du försöker rättfärdiga ett köp du egentligen inte har råd med. Innerst inne tror jag du vet det också med tanke på hur du formulerade din fråga. Med det sagt, du kommer säkert att klara av det med en massa uppoffringar.

2 gillningar

Nu är ju jag ganska partisk/insnöad då jag yrkesmässigt räknar på TCO på både nya och begagnade bilar varje vecka. MEN som inspel: Du önskar kommentarer om er framtida ekonomi/budget kopplat till eventuellt husköp och då tänker jag att ni vill överväga en längre tidsperiod typ 5-15 år framåt antar jag?

Utifrån det du nämnt/räknar på om nuvarande bilarna planera ni alltså inte de närmaste 5-15 åren att betala årlig fordonsskatt, behöva göra någon service som kostar något, behöva byta däck, spolarvätska, torkarblad, tvätt, ev parkering, ev trängselskatt, byte av vindruta vid stenskott, att något överhuvud taget går sönder på bilarna (som bromskomponenter, 12V batteri, styrleder, hjullager, länkarmar, vattenpump, elektronik, AC-delar mm) trots stigande ålder/miltal, eller till och med tankar om att nuvarande bilar faktiskt kommer ta slut en vacker dag och ni då måste skaffa/bekosta två andra på något sätt? ![]()

10 gillningar

Word. Har en 9 år gammal bil på uppfarten där jag bytte batteri eftersom den inte ville starta. Den startar fortfarande inte. Bilen köptes kontant och jag har betalt skatt (480kr/år) , försäkringar och däck samt service.

Nu täcker försäkringen bärgningen till verkstad.

Jag tycker TS stretchar sin ekonomi, lyssna på erfarenheten hos andra.

Ni är inte dumma. Ni är naiva, eventuellt fartblinda.

Risken är att husköpet är en kvarnsten som tar för mycket energi från er. Jag förstår att ni vill köpa men ni behöver större marginaler.

Det är de svarta svanarna som marginalerna är till för.

Skall ni göra detta ändå skulle jag se till att pensionsparandet på 3000 kr är tillgängligt. Är det så? Ni har 35+ år på er att lösa pensionen. Vid det laget har ni amoterat av 5.6 MSEK i nuvärde av lånet. Då har ni en förhoppningsvis realiserbar tillgång i form av ett obetalt hus. (oavsett om ni bor kvar eller inte)

Ni bör se de pengarna som gummiband och buffert i kalkylen. Och du inser nog ganska snabbt hur lite räntan behöver ändras eller era inkomster minskar för att ni måste börja SKÄRA i utgifterna, rejält.

2 gillningar

Jag stämmer in i kören, naiv/ultraoptimistiska siffror.

För att kanske göra det mer realistiskt så räkna på:

Konsumentverkets siffror för familjen i matkostnader, abonnemang etc.

Räkna minst 4000 kr för en bil i månaden.

Gör en KALP och räntestresskalkyl. Hur funkar det för er om bolåneräntan landar på 5-6%?

1 gillning

Jag förstår vad ni alla säger. Men att räkna med reparationer i den månatliga budgeten är väl fel? Den har du ju bufferten till? Lyckas vi spara 10.000kr/månaden är det ju an bra buffert som byggs upp.

Lägg också till att vi kommer ha en buffert på 150.000kr när vi tillträder huset. Sedan finns det möjlighet att regeringen beslutar om amorteringslättnader och höjt bolånetak. Då har vi helt plötsligt 300.000kr/ till i buffert om man väljer att belåna 90%.

Det är ju också att banken har beviljat ett lånelöfte på 6,8 i detta fall och de vill ju ha både hängslen och livrem.

Jag tänker inte heller räkna med 4000kr per bil då de inte kostar i närheten av det idag. En bil lagar jag själv om det är så. Den dyrare finns det garanti på i ett par år framöver och maskinskadeförsäkring som täcker en hel del om den oturen skulle komma.

Jag kan ju inte heller gå efter konsumentverkets siffror gällande abbonemang? Jag vet ju vilka abbonemang vi behöver och vad det kostar. Samma med matkostnader, jag vet vad vi handlar mat för idag som vi klarar oss gott och väl på.

Jag skulle inte påstå att vi är naiva, vi vet att det är mycket pengar och att det är tight. Det är med vad som är görbart och därför frågar vi om råd. Just nu verkar det vara 50/50 bland alla inlägg.

Anledningen till ett sådant dyrt hus är just för att det finns i dagsläget inget att göra på det. Det är helrenoverat från grund till tak, det värderar vi mycket högt för att istället kunna umgås med familj och vänner.

1 gillning

Jag tycker det ser helt OK ut så länge ni båda kan jobba och är friska. Jag är riskavert så gjorde vår kalkyl på 1st lön + a.kassa/f.kassa pengar till den andre.

1 gillning

Jag säger inte att ni inte har råd eller ska gå vidare med köpet.

Jag håller dock med om att ni bör prioritera om och ha med bättre siffror i kalkylen.

Istället för att pensionsspara 3000:-/mån, så kör det som vanligt spar. 150k är en bra buffert tills taket behöver läggas om, eller värmesystemet rasar mitt i vintern. Ja, jag såg att detta var relativt nytt men skit kan hända och händer.

Gör även en kalkyl för 2 barn, jag tolkar det som att ni vill ha minst 1 barn till. Önskar ni 2 barn till så gör även en kalkyl för detta.

Barn blir dyrare med åldern, min grabb fyllde nyss 6 och har dragit igång med fotboll, simskola och hockey. Även om utrustning är relativt billig för små, så är det medlemskap och transport till/från träningar. Träningar som ibland börjar innan arbetsdagen är slut (läs gå ner i arbetstid).

Och utrustningen för framförallt hockey kommer sticka iväg… Med lite otur får grabben samma uppgygnad av fötter som jag, och då kostar ett par skridskor minst 4k nya ![]()

Den kalkylen du har nu stämmer säkert ganska bra, kanske något optimistisk på driftskostnader och då har ni ju definitivt råd.

Jag skulle dock avråda från att köra 10% kontantinsats och köra på 15% då ni har pengarna till det.

5% mindre i kontantinsats ökar på pantbrevskostnaden. (Har du förresten gjort en kalkyl för lagfart och pantbrev också?).

Många påpekar kring samfällighet, är det en samfällighet eller kommunal gata? Är det samfällighet behöver du ta in dessa uppgifter i kalkylen med.

Ja, men det kommer ni inte att kunna göra. Dina kalkyler är så verklighetsfrånvända att det i sig är ett större problem än själva kalkylen. Om du hade lagt fram en realistisk plan och förstått på riktigt vilka uppoffringar som krävs för att köpa ett så dyrt hus med i sammanhanget måttliga inkomster så hade jag kanske tänkt annorlunda.

Men jag förstår också att du har bestämt dig så jag får önska lycka till.

3 gillningar

Exakt vad i kalkylen tycker du är så fel?

Undantaget de som bor i småstäder och/eller har turen att ha gjort bostadskarriär osv, vad för inkomst skulle ni vilja ha för att känna att ni klarar av ett bolån på 6-10 miljoner kronor för en villa med 2 vuxna och 2 barn? Riktat till alla som säger nej till TS här.

Jag fattar inte vad i kalkylen vad som är så brutalt fel. Jag har som sagt kört denna typ av kalkyl i flera år på tidigare hus. Den har stämt till punkt och pricka.

Att häva ur sig att det är katastrofalt utan att säga vad som är fel är konstigt

Jag har långt ifrån bestämt mig, jag sitter å vrider på tankar och siffror, kommer inte köpa något om jag inte känner mig helt säker på att det går.

Helt sant det du skriver. Självklart kommer det till sådant i framtiden, men förmodligen har vi också ökat våra inkomster tills dess.

Det är ingen samfällighet så inga kostnader kring det.

Lagfart och pantbrev är inräknat i köpet och buffert på 150k kvarstår

Bilen! Förmodligen flera hundra procent fel. Men även matkostnader, driftskostnader och en massa annat. Jag har även lite svårt för argument att ”vi kan äta makaroner flera gånger i veckan”. Det är lite som att de redan fattat ett beslut (att köpa) och nu försöker de trolla fram ett beslutsunderlag som rättfärdigar det beslutet.

Jag säger inte att det är omöjligt, men det blir ju inte bra, de kommer att leva under ekonomisk stress i åtminstone 10 år. I bästa fall. Då är det nog inte så himla roligt att bo i det där tjusiga huset.

2 gillningar

Jag äger ju dessa bilar idag, jag vet vad de kostar idag. Jag har ägt bil i 15år, många bilar. Jag vet vad bilar kräver för underhåll och löser mycket själv.

Gällande maten, jag sätter in 4000kr/mån på ica kortet. Nästa gång pengar sätts in där så sitter det oftast 100-300kr kvar från månaden innan. Vad är det som får dig tro att det inte räcker för oss?

Våra matvanor kommer inte ändras oavsett vad det blir. Vi väljer snabbt och enkelt ihop med ekonomiskt, just för att kunna spara pengar.

Och driftkostnaderna, huset innan var en dåligt isolerad gammal sommarstuga som sluka atröm och hade alla andra avgifter som detta ev kommande hus har. Så det kommer inte bli dyrare i drift än vad det var så jag vet ju vad som är rimliga kostnader

Tog bolån i storleksordning med TS när det begav sig men då hade vi inkomster på typ 50% mer. Jag hade inte varit bekväm med att låna mer eller bära lånet på lägre inkomster (temporär sjukskrivning hade funkat men inte hur länge som helst). Så ja man måste tjäna ganska mycket för att kunna låna så mycket, tycker jag.

4 gillningar