Har uppdaterat vår Buffert-sida på hemsidan med både ny text men framförallt även en ny buffert-kalkylator. Vore roligt om du ville prova och ge feedback. ![]()

Hela sidan finns här om man vill läsa den uppifrån ned:

Har uppdaterat vår Buffert-sida på hemsidan med både ny text men framförallt även en ny buffert-kalkylator. Vore roligt om du ville prova och ge feedback. ![]()

Hela sidan finns här om man vill läsa den uppifrån ned:

I FIRE blir bufferten 1 årsutgift utan inkomst etc.

Är det rekommendationen?

Ah, såg texten nu

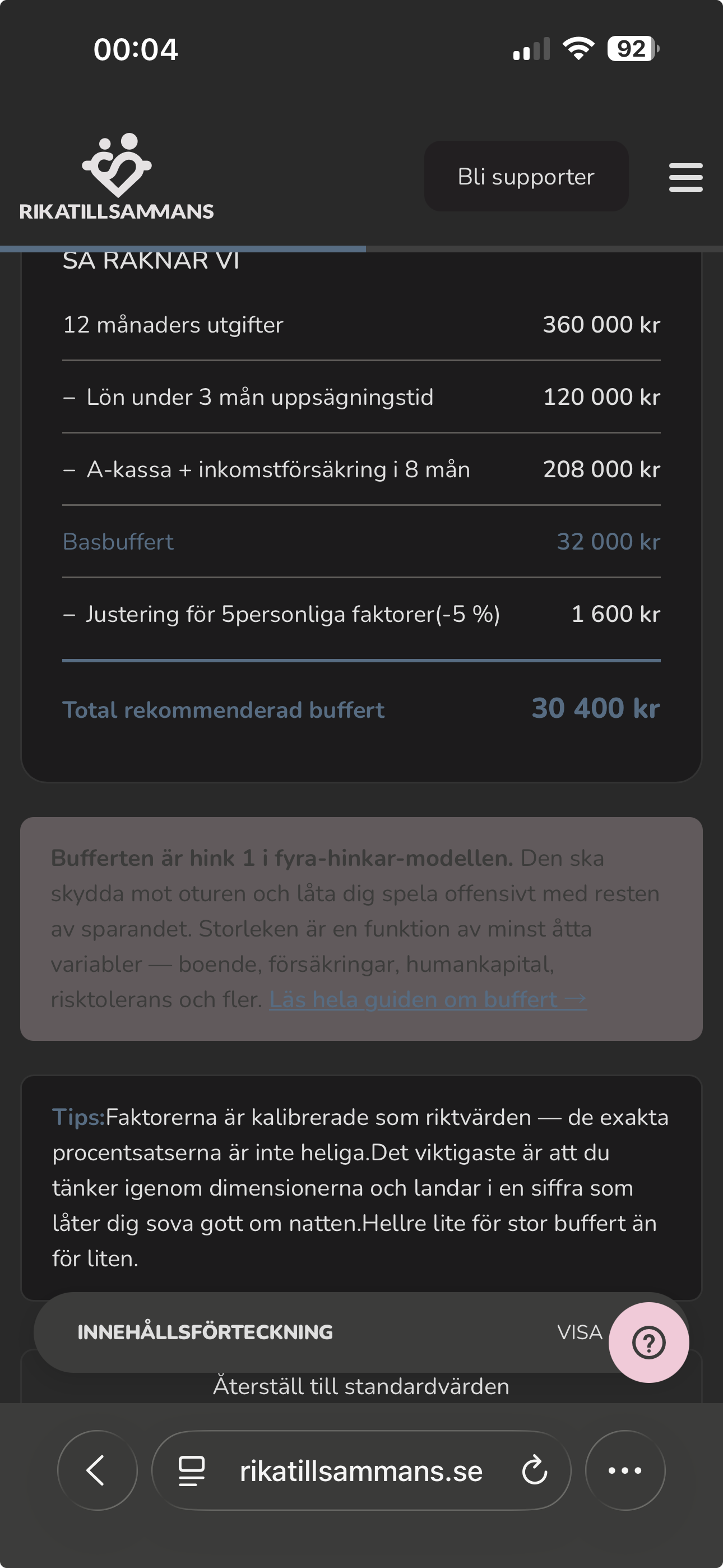

I förvalta-fasen, när du gjort en exit, gått i pension eller på annat sätt inte längre är beroende av en löpande inkomst, byter bufferthinken roll. Då är den inte längre en sköld utan en motor. Det är hinken som finansierar dina utgifter, månad efter månad. Här pratar vi 3±2 årsutgifter plus målsparande inom tre år. Notera att en årsutgift i pension är mellanskillnaden mellan pensionsinkomsten och de totala utgifterna, inte hela utgifterna, eftersom pensionen täcker en del. För dig som lever på FIRE utan pension är det däremot hela utgifterna.

Men det kanske är bra om kalkylatorn hanterar både blir-rik och förvalta-faserna? Eller åtminstone närmare 3 årsutgifter? eller det måste kanske vara i en separat kalkylator?

Ska försöka uppdatera. ![]()

Vad roligt! ![]()

Försökte prova snabb på mobilen nu och för mig fungerar den inte. Reglagen är väldigt tröga (skulle nästan vilja säga att det inte funkar alls) och när man lyckats ställa in utgift och inkomst kraschar kalkylatorn och nollställer värdena.

Ska prova på datorn senare!

Mycket text, men jag reagerade på särskrivningen i ”Prova vår buffert kalkylator”.

Spännande!

Jag provkörde på datorn, men upplever också problem med reglagen. Det går inte att dra i dem med musen, jag måste klicka på linjen för att ändra värdet.

Jag blir pensionär om 55 dagar och tänkte fylla i min ekonomi som den kommer att bli då, i min förvalta-fas. Men kalkylatorn verkar inte rikta sig mot en sådan situation. I mitt fall är det också så att pensionen kommer att vara flera gånger större än utgifterna, så bufferthinken kommer inte att behövas för att finansiera mina löpande utgifter.

Jag bor i ett hus byggt 1970, så buffert behöver jag, men jag fick väl inte så vidare mycket hjälp av kalkylatorn att räkna ut hur stor den borde vara ![]()

Jag har inte buffert i FIRE, utan har lägre risk på min portfölj i stället (procentandel guld/räntor). Man kan ju se räntedelen som buffert, men jag tycker att om man har tillräckligt stor portfölj för att riskjustering kan täcka så är det bättre.

Intressant att notera att RT’s rekommendation om 5+25 i förvaltafasen har gått från 5 årsbehov räntor + 25 årsbehov 50/50 räntor/aktiefonder, till att nu vara 5 årsbehov räntor + 25 årsbehov med 100% aktiefonder. Det blir 17% räntor / 83% aktiefonder totalt sett, om jag räknat rätt. Ganska kaxig fördelning för någon i förvaltafasen, eller?

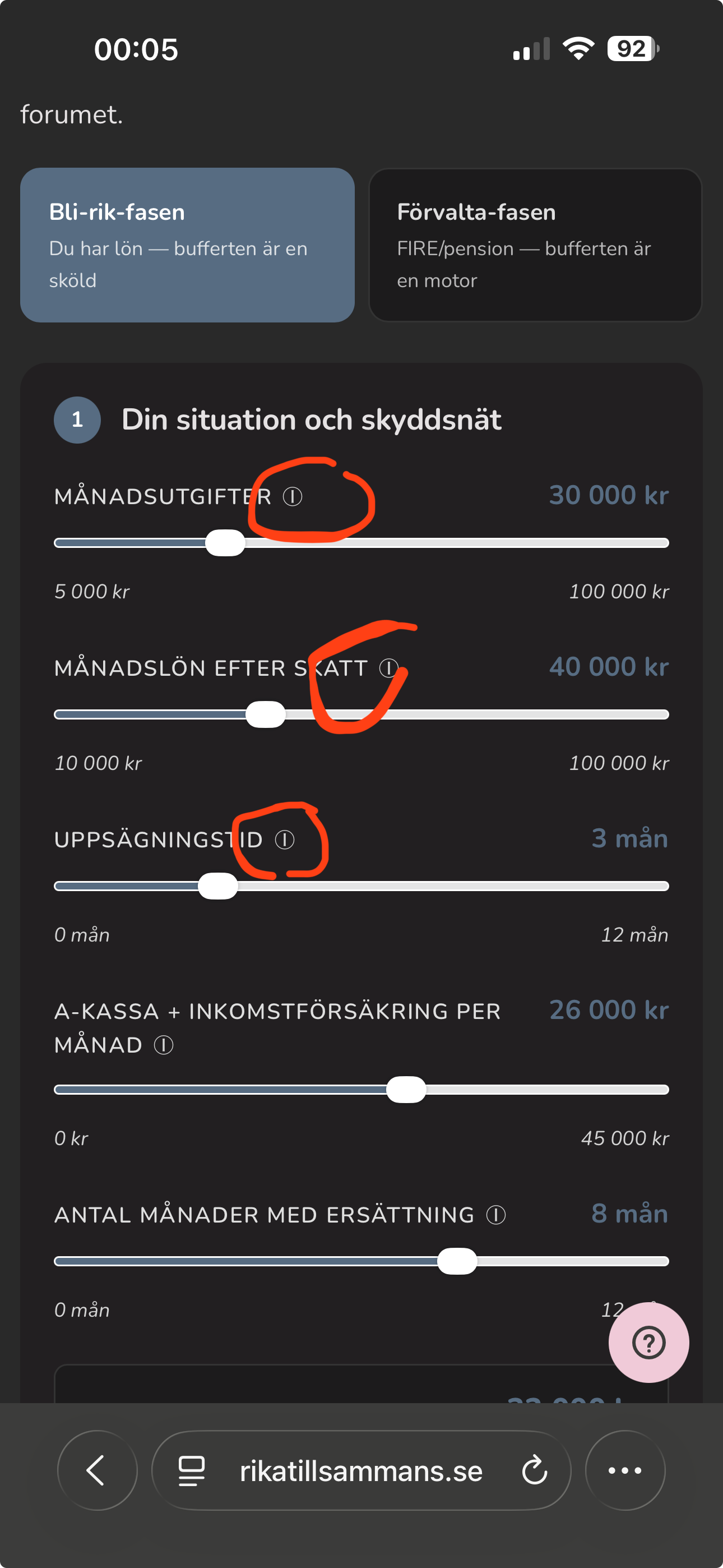

Saknar små ”info”-symboler vid respektive reglage för lite mer information. Hur räknar jag till exempel ut hur mycket A-kassa jag skulle få?

Testade räknaren, men den är helt knasig när man som jag saknar lön, a-kasseförsäkring, inkomstförsäkring och inte kommer jobba mera. Ska tydligen ha 10 månaders utgifter i buffert.

Kan behöva anpassas för sjukpensionärer, pensionärer, redan arbetslösa, de med aktivitetsersättning och även studenter. Om du vill att dessa grupper ska ha nytta av kalkylatorn.

Saknar också info knapparnas info. Räknas sjukersättning som lön? Tolkade det som inkomst efter skatt.

Vore toppen om den gick att få till, så hoppas den går att utveckla. ![]()

Haha, engagerande ämne. Ska försöka fixa. Tänk att det är version 1. Återkommer.

@jfb - lagt dit en bli-rik / förvalta-fas switcher.

Fixat nu så att reglagen ska vara enklare att dra.

Ni som har åsikt om resultat. Kan ni ge mig inställningarna som ni gör så att jag kan skapa testfall mot kalkylatorn? Dvs. vad ställer du in och vad får du?

Finns en tl;dr. ![]()

Kan hända att jag bara skrivit fel, var läste du det?

Perfekt!

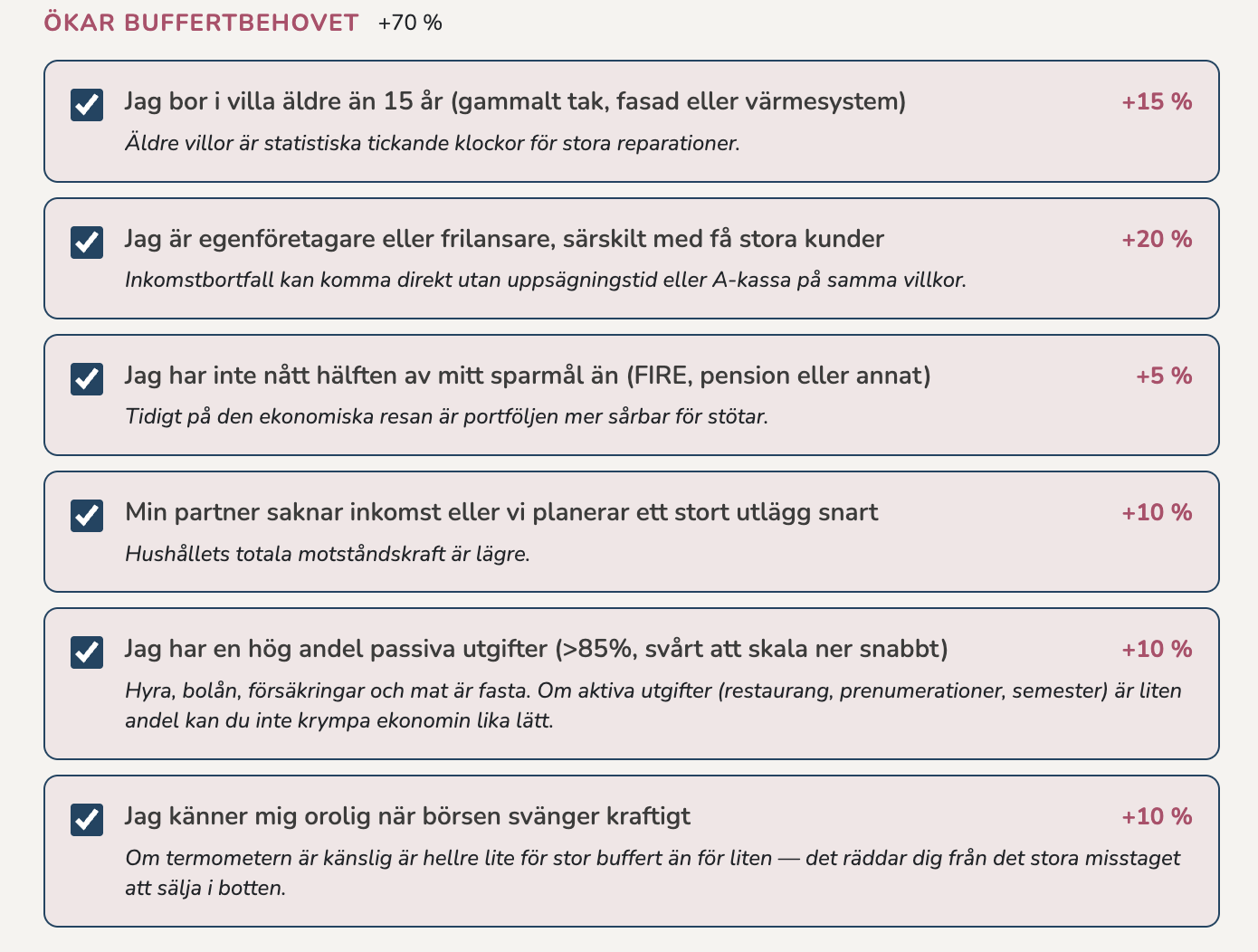

Du kan nog också se över en del av boxarna för denpersonliga anpassningen. Alla är inte relevanta för förvalta fasen i FIRE/pension men en hel del av dem är.

Tex inte relevant box med att man inte kommit upp i hälften av kapitalet

Däremot tex kan vara relevant med om man har lätt att hitta jobb (återgång från FIRE om något skiter sig)

Bra verktyg for att tänka igenom alla de aspekterna.

Överkurs om man skulle kunna anpassa % anpassningen i de olika boxarna men spar det till version 17 ![]()

I en ruta med rubriken Buffertens roll, sista stycket:

En enkel mental modell för dig som vunnit eller är på väg att vinna det ekonomiska spelet är 5+25-principen: ungefär fem årsutgifter på bankkonto eller motsvarande, 25 årsutgifter i en fondrobot eller global indexfond. 25-delen genererar enligt 4-procentsregeln ungefär en årsutgift om året och fyller på 5-delen. Det innebär att resten av förmögenheten kan placeras precis hur som helst, till vilken risk som helst. Det är samma logik som fyra-hinkar-modellen, fast komprimerad till tre praktiska högar. Läs mer i vår artikel om 5+25-principen och i uttagsstrategier-artikeln.

Gillar den och därför avskyr jag att vara en sån som kommer med nitty gritty men nu kör vi (förlåt)

I mörkt läge är den här boxen svår att läsa

Som någon ovan nämnt hade jag velat ha info-knappar vid reglagen, ett tag trodde jag att det var just detta och tryckte och tryckte tills jag insåg att så inte var fallet ![]()

Utmärkt, tack för det!

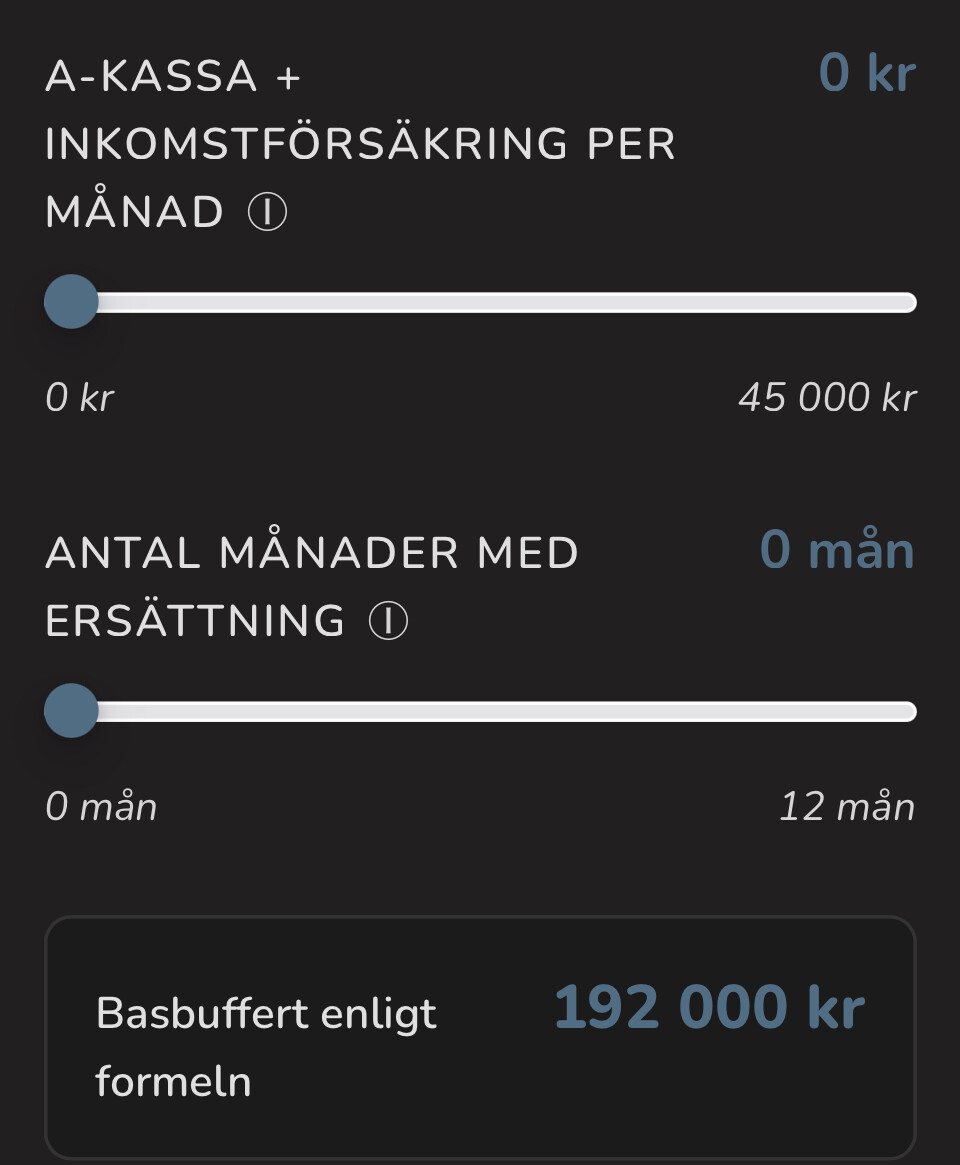

Reglaget “Pensionsinkomst per månad (efter skatt)” maxar ut på 60k. Jag kommer att landa på drygt 70. Lyxproblem, jag vet ![]() Men med mina 26k månadsutgift blir basbufferten 0 kr oavsett vilket.

Men med mina 26k månadsutgift blir basbufferten 0 kr oavsett vilket.

Och med en basbuffert på 0 kr gör ju checkboxarna för personliga faktorer ingenting. Men det tar vi som sagt i version 17 ![]()

Kul verktyg! ![]() Fick dock noll i buffert vilket instinktivt känns väldigt fel, men visst det stämmer säkert så är väl bra med en tankeställare.

Fick dock noll i buffert vilket instinktivt känns väldigt fel, men visst det stämmer säkert så är väl bra med en tankeställare. ![]() Jag fick dock chansa på summan för Akassa+inkomstförsäkring” då jag inte har en aning om vad den summan är, så kanske chansade jag helt fel. Tror många med mig inte har koll på vad man skulle få ut från akassa eller hur många månaders ersättning man har rätt till om man aldrig behövt nyttja det, så finns risk att det reglaget “förstör” mer än det hjälper, alternativt gör att folk inte använder verktyget alls då det känns för jobbigt att kolla upp de siffrorna, medan övriga uppgifter har man redan i huvudet och kan fylla i direkt.

Jag fick dock chansa på summan för Akassa+inkomstförsäkring” då jag inte har en aning om vad den summan är, så kanske chansade jag helt fel. Tror många med mig inte har koll på vad man skulle få ut från akassa eller hur många månaders ersättning man har rätt till om man aldrig behövt nyttja det, så finns risk att det reglaget “förstör” mer än det hjälper, alternativt gör att folk inte använder verktyget alls då det känns för jobbigt att kolla upp de siffrorna, medan övriga uppgifter har man redan i huvudet och kan fylla i direkt.

Kanske kunde “jag har Akassa+inkomstförsäkring” vara ett alternativ under personliga faktorer istället och då minska buffertbehovet där med 20% eller mer? Men beror på om verktyget är skapat för de redan ekonomiskt insatta eller mer gemene man också. Många redan ekonomiska insatta har säkert stenkoll på akassa och inkomstförsäkring ![]()