Ägandet påverkar över huvud taget inte marknadspriset. Det enda som påverkar marknadspriset är handeln. Handeln sker med en oerhört liten andel av ägarna, huvudsakligen är det professionella aktörer som ligger och handlar hela tiden.

Då förstår jag inte vad Alec menar, och är på team Arturo Arques.

Att om SEK går upp realt 10% så sjunker både Stockholmsbörsen och USA börserna motsvarande (ca 9%) mätt i SEK p.g.a. det.

USA börsen står still i USD med du får färre SEK per USD. Stockholmsbörsen sjunker i SEK för att valutan man handlar för är värd mer realt men bolagen är oförändrande.

Ingen skillnad i valutarisk baserat på handelsvalutan, i motsats vad som används för att motivera övervikt Sverige

Okej, men om jag tittar på utvecklingen för en globalfond och en Sverigefond så verkar det fungera alldeles utmärkt.

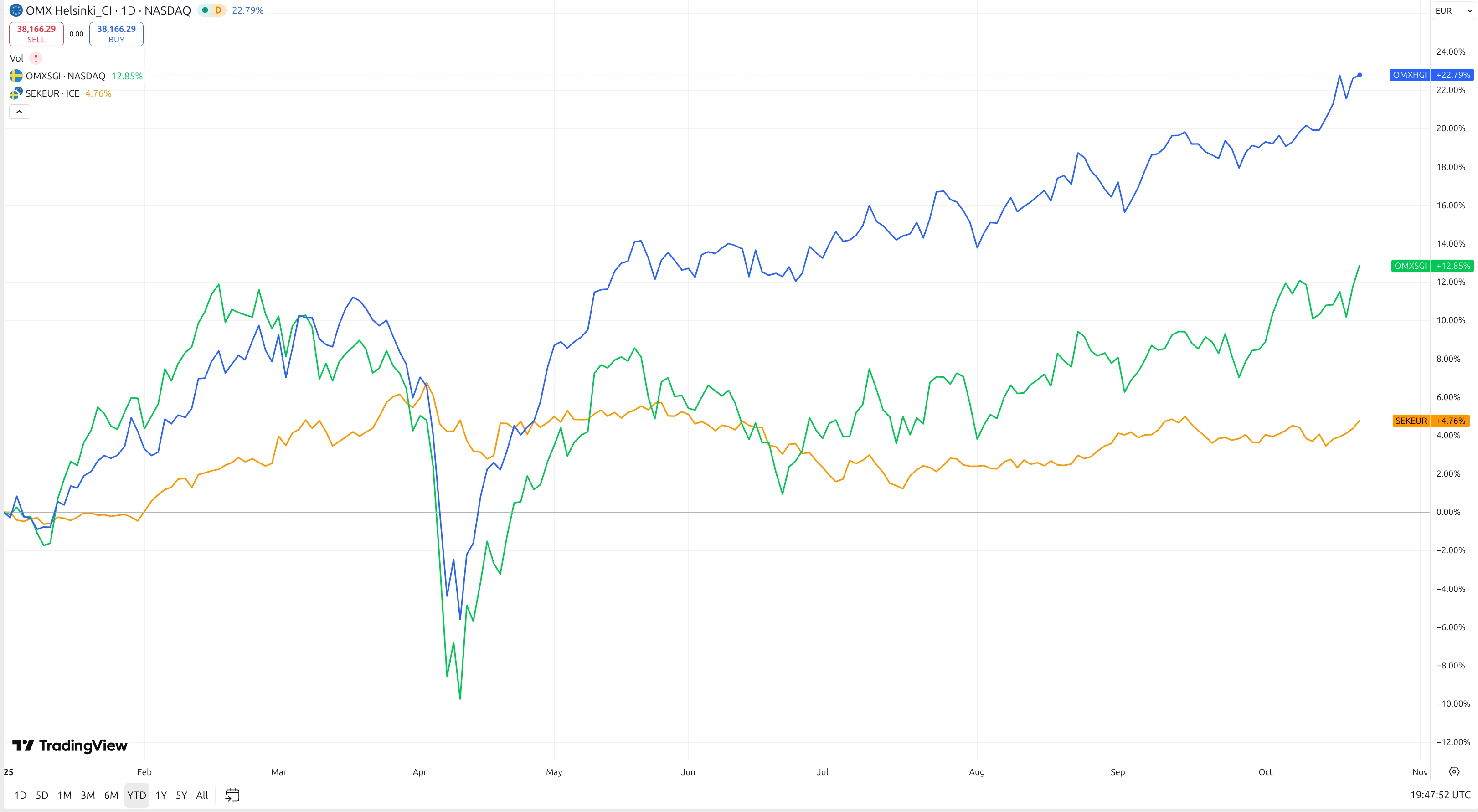

LF Global ligger på 0% i år. Seb Sverige indexnära A ligger på +7.5%. Dollarn -14,6%.

Så om jag hade köpt en Sverigefond hade jag haft mest sek att köpa bil för. Det andra blir mest i teorin.

2 gillningar

Fast det är inte p.g.a. valutan. Du kan inte titta på en så kort period och konstatera detta.

Plural of anecdotes is not data.

Avanza USA är t.ex. ner några få procent trots att dollarn gått ner kraftigt. Så USD nergången har kompenserats kraftigt av uppgång på amerikanska börserna.

Jag tycker fortfarande att detta exempel från morningstar är korrekt och jag har dessutom upplevet det själv.

”Vi föreställer oss att en fondförvaltare har hittat ett spännande amerikanskt företag och köper aktier i bolaget. Kursen är 10 dollar och en dollar kostar för tillfället 10 kronor, då kostar varje aktie 100 kronor. Ett år senare bestämmer sig förvaltaren att sälja aktien till samma kurs, 10 dollar. Men dollarn har under året sjunkit till 9 kronor – alltså har värdet på aktien fallit till 90 kronor. Alla fondsparare har därmed gjort en förlust på 10 kronor per aktie, utan att aktiekursen har förändrats. Hela förlusten beror på förändringen i valutakursen. Det omvända gäller om dollarkursen i stället hade stigit under perioden.

Detta innebär således att alla som sparade i en globalfond, eller en renodlad USA-fond, hade en inbyggd stötdämpare under 2022, tyngdes av en stark krona under 2023, för att sedan få en extra skjuts i utvecklingen 2024.”

Men vet också att Nightowl aldrig kommer acceptera det (trots att det går att observera)

Under längre perioder kommer den reala effekten ta ut förändringen men momentant kommer jag uppleva att jag kan köpa mindre svensk mjölk (exempel) för värdet på min depå bestående av global index.

2 gillningar

Dollarn toppade ju ganska precis kring årsskiftet. Avanza USA är ner -3.5%. Dollarn ner -14,6% och så SEB Sverige indexnära +7.5%. Alltid kul att jämföra teorin med verkligheten.

För om jag ska retas lite så ju inte ekonomi en vetenskap.. ![]()

1 gillning

Om jag äger en påse med globala storbolag, är den påsen med exakt samma bolag mer värd om jag förflyttar mig till ett annat land och mäter den påsens värde i en annan valuta?

Svaret är givetvis nej, för det är exakt samma globala bolag som producerar exakt samma varor och tjänster, som skapar exakt samma värde. Spelar ingen roll om jag är i Sverige, Tyskland, Danmark eller USA.

8 gillningar

Förstår inte relevansen?

Precis som @Alec säger ovan, vilken valuta du mäter i spelar ingen roll. Du har samma värde.

Jo eftersom dollarn så tydligt föll sedan årsskiftet. Så borde verkligheten på börsen uppföra sig som ni påstår. Jag finner att så inte är fallet.

Börsen rör sig realt hela tiden. Du kan inte titta på summan av flera rörelser och säga att en av termerna inte existerar.

Som med utdelning, gör man dataanalysen såser man att bolagens pris sjunker med utdelningens storlek. Men det syns inte supertydligt i varje enskilt fall.

Oändligt långa mätperioder är sällan relevanta för gemene man. Alla som placerar på börsen har inte gjort enligt skolboken; att först ha en tillräcklig buffert och sedan ha en jättelång sparhorisont på börsen. Jag själv inkluderad. Jag har mina buffertar men min sparhorisont på börsen är alltid okänd tills den inte längre är det.

Med det sagt är teori och praktik samma sak i teorin, men inte i praktiken. Därmed kan det var väldigt relevant med dollarns utveckling sedan årsskiftet och lika långt framåt för en investerare.

Jag har fortfarande inte förstått hur jag påverkas negativt av andra valutor om jag inte har exponering mot dem, i verkligheten. Om jag får lön i kronor, investerar i kronor och betalar med kronor, spelar dollarn och euron ingen roll för hur jag ska värdera mina förehavanden i Sverige. Visst kan bolagen jag äger påverkas av valutaeffekter, men det avspeglas i aktiekursen.

Jodå.

Alla dina reala tillgångar (aktier, råvaror, guld o.s.v.) saknar koppling till valuta. Det gör att om du mäter dessa i SEK så ser de ut att påverkas av SEKs reala värde.

Alla dina valutakopplade investeringar (utländska räntepapper/obligationer) i andra valutor än SEK påverkas av dess respektive valutas reala värde.

Egentligen är det din lön, dina svenska räntor/bankkontn och konsumtion som har valutarisk mot SEK. De ändras inte nominellt när SEK svänger i realt värde.

Hmm, och EUR har fallit med ca -4,7% mot SEK. Så då borde alltså investeringar i aktier som handlas i EUR gått sämre än de i SEK? Det är det du säger?

Då förstår jag inte alls det här.

1 gillning

En svensk aktie eller aktiefond är en tillgång. SEK är en tillgång, USD är en tillgång, likaså bitcoins, ett kilo potatis, min gamla soffa osv.

Alla dessa kan i princip bytas mot varandra till en för tillfället given marknadskurs. Likaväl som man kan mäta värdet av aktier i USD eller SEK, kan man mäta värdet på min gamla soffa i kilo potatis, även om det inte är lika konventionellt.

Om SEK är det man använder i vardagen, utsätter man sig för en valutarisk så snart man byter SEK mot vilken annan tillgång som helst, åtminstone om man inte har tänkt konsumera tillgången utan sälja den igen vid något senare tillfälle. Orsaken är att kursen mellan SEK och alla andra tillgångsslag ofrånkomligt kommer variera.

1 gillning

Jag skickar in ett annat motiv till varför jag tror på svenska indexfonder på lång sikt.

Jag tror den svenska samhällsmodellen är en av de bästa. Och då tänker jag på den moderna varianten av samshällsmodell som skapar så många miljardärer.

Detta är sagt utan ironi för jag tror vi har ett bra klimat för företagande i Sverige och att det finns en tillräckligt bred enighet att göra det klimatet ännu bättre.

Jag säger ingenting och funderar på om du läser från början. Det ursprungliga påståendet är att börsen omedelbart korrigerar för valutan. Går sek upp ska svenska börsen gå ner. Går dollarn ner ska USA börsen gå upp. Så om euron går ner, jag då ska väl EU börsen gå upp och svenskan börsen gå ner. Båda går upp!

Jag blir yr huvudet och tänker att det här verkar inte stämma riktigt och är inget jag behöver bry mig om! ![]()

Men svenska aktier avkastar i SEK. En säck potatis har ingen förväntad avkastning. Det är både en icke-direktavkastande tillgång liksom en tillgång med ett bäst föredatum. Jag förstår att det inte var så du menade och tycker att din framläggning av detta var bäst hittills.

men för någon som mäter allt i SEK ser jag ändå inte en valutarisk som jag behöver ta någon hänsyn till. Om alla transaktioner är en valutarisk så är det inget att bry sig om helt enkelt. För det är inte värt min tid och fluktuationen är tillräckligt förutsägbar.

men att blanda in främmande valutor och utlandsfaktorer är mer komplicerat och tidskrävande. Det är klart enklare att hantera den inhemska risken, om man ens ska erkänna den.

Nej dina svenska aktier avkastar realt och du mäter dem i SEK! Mycket viktig distinktion.

Du kan mäta amerikanska aktiers avkastning i SEK också.

1 gillning

Gör de det, eller är det snarare så att de avkastar ett värde som av konvention mäts/definieras i SEK för att de är listade i Sverige?

1 gillning