Sen finns bra fonder i allas vanliga bank. Lägre tröskel.

2 gillningar

Ska du inte sätta pengar också. Sen när du får extra pengar över så köper inte Avanza det automatiskt, utan då måste man göra ett extra moment.

1 gillning

Ja jag skrev Köp?

Eller ska jag också skriva vakna, hitta din mobil osv?

1 gillning

Ej läst allt. Men låter som det vanliga att folk glömt till vem tjänster som lysa är tänkt för.

1

Lysa är för de som ej eller känner att de har tillräcklig kunskap att själv välja bolag att investera i. Eller för de som vill jobba så lite som möjligt med sina investeringar.

2

Lysa är ej för snabb maximal avkastning. Den är för stabil avkastning över tid. Om maximal avkastning är det viktigaste. Då ska ni inte investera i varken Lysa eller global.

3

Lysa passar bäst när man har nått sitt mål med pengar imed deras automatiska utag osv.

4

Lysa har gått bättre än 7% snittare både sedan start och simulerad avkastning på över 20 år. Vilket är väldigt bra för något som sköter sig själv.

6 gillningar

Vilka då som motsvarar en riktig global fördelning inkl tillväxt och mindre bolag?

De jag hittar har ofta en avgift på 1-2% eller åtminstone dyrare än lysa.

Det är dessa lysa konkurrerar med inte din usa fond.

Finns gott om passiva, globala indexfonder att välja mellan. I de gammelbanker jag har så har alla minst en med en avgift runt 0.2%.

Vill man sen ha specialfonder, så lär det kosta på. Antingen i avgift eller jobb.

Men för de flesta är en tillräckligt bra fond helt ok.

Vill man öka sin avkastning, så ger det troligen mer att öka på sitt sparande än att leta efter ”småfel”.

2 gillningar

Edit: förlåt Guggen- inlägget är inte riktat mot dig även om du är taggad. Jag råkade trycka fel när jag skulle svara.

Jo, men för såna som mig (som började sin sparkarriär i Lysa) var det oerhört värdefullt till en början, för att öht ens komma igång och våga spara på börsen igen. För många herrans år sedan så sparade jag lite i börsen, men visste inte riktigt vad jag gjorde. Det var inga större summor, men några tiotusentals kronor. Jag placerade branschvis i fonder, sånt som jag trodde på, typ läkemedel mm. Hade ingen aning om avgifter, det var inget jag ens tittade på eller visste att det hade sååå stor betydelse. Sen skedde en krasch, och jag tog ut allt i rädsla-trodde lite jag fick skylla mig själv och att “jag borde placerat bättre”. Bestämde mig för att “hädanefter blir det bara bankkonton”.

Sen började jag följa Lars Wilderäng/Cornucopia (i andra syften), och lärde mig mycket nyttiga saker av det han skrev. Hög trovärdighet hos mig. Så när han började skriva om Lysa, och poängen med Lysa var att du behövde inte göra några aktiva val och spendera tid på börsen och hålla koll. Att man kunde vara på börsen men ändå vara passiv- då tyckte jag det lät toppen. Visst hade jag hört talas om “indexfonder” redan innan, och försökt sätta mig in i det och förstå vad det var, och det var en ren djungel som jag snabbt backade mig ur- jag orkade liksom inte efter senaste näsbrännan. Dessutom hade alla de “experter” som pratat sig varma om indexfonder alltid någon bakgrund i någon bank eller finansiellt institut av något slag, och sånt gör mig lite skeptisk att det kan finnas en baktanke varför de rekommenderar en viss fond tex.

Så när Lars började prata om en robot som sköter allt åt dig, till en billig avgift- det lät precis som en sån sak som jag behövde för att våga mig in och investera igen. Perfekt för en sån som mig. Jag ville ju egentligen inte stå utanför börsen, visste bara inte vad jag skulle välja, vågade inte välja- och hade därför låtit det bero. Jag har alltid intresserat mig mycket för privatekonomi, och jag började få en massa googleförslag på artiklar att läsa (finns ju en sådan funktion i mobilen, med någon algoritm som ger dig mer av det du ofta klickar på), som ledde mig in på RT flera gånger och gjorde att jag började följa RT (det här var i ungefär samma veva jag började spara på Lysa). Nu började det hända grejer-nu började jag förstå så mycket mer när jag läste vanliga medlemmars inlägg på ett forum, och som pratar samma “språk” som jag gör. Jag lämnade sargen som Lysa var för mig, och numera sparar jag bara i globala och europeiska indexfonder. Men jag kan inte nog understryka hur mycket Lysa betydde för att komma igång.

För er som säger “vet man inte vad en indexfond är, så bör man inte ens vara investerad på börsen” vill jag bara säga: man måste börja nånstans. Det är inte så jävla lätt att förstå det som för de flesta är väldigt lätt härinne. Jag hade pengar att avvara, som jag hade råd att vara utan-dvs jag hade råd att vara på börsen. Finns det ett alternativ som kan ge mig lite av allt utan att jag behöver göra något- det var precis det jag behövde höra. Nu förstår jag att indexfonder är lite samma sak, “lite av allt”. Men ingen hade hittills lyckats säga det på ett sätt så jag kunde förstå varför jag skulle välja en indexfond. Man lär sig mer med tiden, och om det finns sätt att vara på börsen utan att vara insatt så förtjänar väl vi lika mycket att vara där som någon annan- även om vi inte vet vad en indexfond är? Därför är Lysa suveränt, även om jag själv sparar annorlunda nu.

14 gillningar

Den här tråden fick mig att lämna Lysa till slut. Finns det en anledning att du hellre vill betala dubbelt så mycket i avgift, då du kör LF Global Index fond vs Avanza Global? 0,224% avgjorde för mig.

Finns flera.

Avansa är inte en plattform för mig, då de säljer in kasinokapitalism.

Jag föredrar plattformar som inte säljer in dopaminkickar och Fomo. Då det är mer lönsamt för mig som kund, att hålla mig därifrån. Så trista gammelbanker passar mig utmärkt.

Länsförsäkringar är en bank jag haft länge och som jag har förtroende för.

Likaså Swedbank, äger även Robur access global.

Månadssparar i båda dessa.

Hade jag haft en annan gammelbank sen innan, hade jag troligen valt den.

Men lite OT, men som sagt, söker man efter tillräckligt bra, så finns många prisvärda alternativ.

Nu sa du eventuellt inte hela portföljen, men om du planerar att byta från Lysa till endast en globalfond (eller vad folk oftast menar: utvecklade marknaden) så går du miste om tillväxtmarknad samt småbolag inom respektive marknad.

2 gillningar

Det är jag medveten om ![]() Men prioriterar lägre avgifter.

Men prioriterar lägre avgifter.

Ja, prioriterar man avgift så är Lysa dumt. Men jag citerar mig själv från ovan

Att slippa pilla på och läsa på massor hjälper enormt, kör numera med Lysa och Index fonder.

2 gillningar

Jag har investerat ett helt liv, aktier, onoterat, fonder, index, allvädersportföljer, you name it. och kör idag lysa som min primära platform med ett tvåsiffrigt kapital. Jag är känslig för kostnaden. Lysa är inte någon ängel, men den gör det den skall för en billig penning med en bred investeringsbas. Jag kör en ca 70/30 där och sedan ca 10% guld hos en annan aktör, dvs en 60/30/10 totalt. Bytte från en Allväder med främst etf:er, men det blev för mkt innehav, ombalanseringar och stök, för kanske 0.1% skillnad i kostnader.

Det handlar mycket om risk, jag vill inte ligga med allt kapital i relativt få marknader och segment, jag vill ha så mkt höstack som går och jag vill ha homebias. Det är skillnad om man verkligen vill ha den stora merparten av sitt kapital i usa och amerikansk tech, då fungerar en lf global med kanske 10% mer usa. Det kommer säkerligen löna sig så länge det tuffare på.

De flesta jämför fortfarande äpplen och päron här. Man bör snarare jämföra mot tex vanguard all-world etf mfl, dessa är billigare är lf global och bredare. Dock är då gammelbanker ofta uteslutna. Där hamnar man i en massa innehav eller dyra (1-2%) fonder för att på samma fördelning.

6 gillningar

kör idag lysa som min primära platform med ett tvåsiffrigt kapital

Ett tvåsiffrigt kapital låter inte som så mycket ![]() Men helt klart bättre än inget!

Men helt klart bättre än inget!

6 gillningar

Ja kämpa på! Snart når du hundra kronor!

4 gillningar

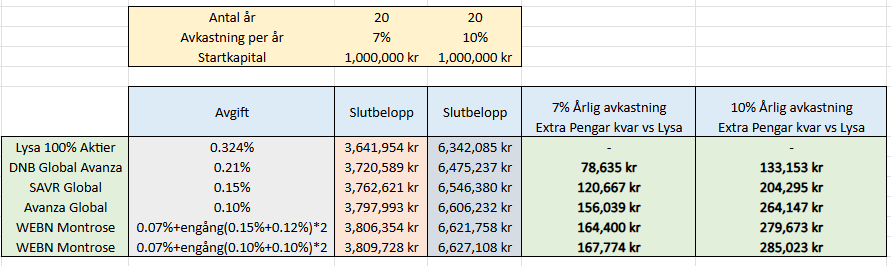

Går att få massa andra global fonder för billigare än 0.1%. SAVR Global, Avanza Global, WEBN på Montrose eller valfri plattform. Bara några exempel.

Men att du helt ignorerar ränta på ränta effekten av Lysas förhöjda avgift är för mig otroligt. Räkna på den på under 20 år.

För mig betalar man för ingenting på Lysa. Jag har hört alla argumenten. Tror inte på dem. Minst lika enkelt och sätta upp ett månadssparande i fonder på valfri site. 20% av sverige delen finns det till och med gratisfonder så det blir ännu billigare än i uträkningen ovan om man vill ha homebias.

Dock att äga aktier blir ännu billigare när man får tillbaka källskatten samt undviker årlig avgift! Så det är mitt tips! Skit i fonderna. Köp aktierna direkt och undvik en stor del av alla som ska tjäna pengar på dig! Over and out! ![]()

EDIT:

Tror ni inte på mig så kan ni alltid lyssna på Lysa själva:

5 gillningar

Intressant slutsats att nobba en väl diversifierad portfölj via Lysa och istället köpa enskilda aktier. ![]()

2 gillningar

Många av oss har gång på gång förklarat varför Lysa är en bra tjänst för vissa och en mindre bra tjänst för andra.

Allting handlar om ens personliga situation, kunskapsnivå, enkelhet och bekvämlighet, med mera.

Hur svårt ska det vara att förstå att många saker här i världen beror på?

11 gillningar

Du förenklar lite väl mycket i din världsbild. Häromdagen pratade jag med grannen om han sparade på börsen. Precis alla de argumentet dök upp. Det svårt. Han var tvungen att välja. Han ville automatisera allt och putta in extra pengar. Utan att härja i plattformen.

Jag tycker att det är jobbigt att jag måste in i Avanza appen. Sätta in pengar och sen måste jag klicka på Avanza Global. Köpa. Då har jag ändå varit med sen 2000.

Sen tycker jag att du har rätt gällande avgifterna. 0,324 % ger dig visserligen större del av ”hela marknaden” ,utan ESG och ett enkelt gränssnitt med månadsuttag, medan Avanza Global 0,1% ger dig runt 800 aktier och inte alls lika diversifierad. Det är inte en 1:1 jämförelse.

En del tycker att det är värt att betala 0,324% för Lysas funktionalitet. Du verkar tillhöra de som inte tycker det. Båda har ju rätt i sin sak.

7 gillningar