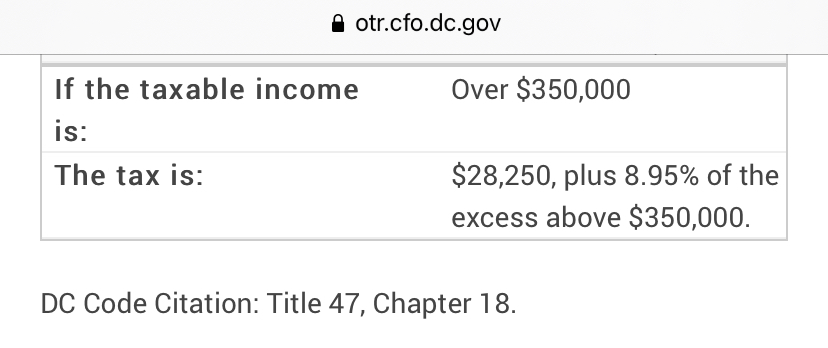

Nja…

Exempel från DC. Men du vet nog bäst.

Jo så är det ju, att man är beroende av hur börsen går i de flesta fall. Vi har tänkt att tjänstepensionen blir som en extra bonus, då vi har räknat med att klara utgifter på 25 år. Får nog gå på @janbolmeson ’s rekommendation om att ha fem års utgifter på räntekonto när det närmar sig.

1 gillning

Intressant, men som flera påpekat, nästan alla de där amerikanska FIRE resonemangen är väldigt USA fokuserade och inte direkt applicerbara i Sverige.

Vore intressant med ett FIRE-ramverk som fokuserade på Sverige och tog hänsyn till att vi har gratis sjukvård, tidigt uttag av ITP, etc.

Själv har jag en rätt ordentlig Excel för att prognostisera framåt år för år.

Jag räknar med att leva på ungefär samma standard som jag har idag, och räknar upp utgifterna år för år med inflation på 3.5%.

Vidare så räknar jag med 4.5% avkastning på min huvudportfölj samt 6.5% avkastning på pensionen samt att jag ska leva till 80, så det är konservativt vad gäller avkastning, men kanske lite pessimistiskt vad gäller hur länge jag lever.

När hela den snurrar går hop, så att jag lämnar 0 kvar när jag dör. Då har jag nått FIRE-målet. Det är en bit kvar.

Skulle gärna ta fram en Excel-snurra tillsammans med andra här på Rika Tillsammans.

1 gillning

Jag har sökt nå’n vettig excelmall (el dyl, I’m a calc fan myself) för att kunna applicera egna FIRE-värden. Det man får är oftast amerikanska modeller eller ett gäng olyckskorpar i de närmaste träden. ![]()

Har du nå’t du vill dela? Själv har jag mest skissat på papper hittills samt kört olika monte carlo-simuleringar.

Att det inte finns nå’t färdigt tror jag beror på att ingen vill ställa sig bakom ens den minsta antydan till garanti i sammanhanget. Det närmaste man kommer är FIRE-kalkylatorn här (som är bra!) och egen budget samt nämnda simuleringar.

Jag kanske kan dela det. Men måste städa upp först då. Det är väldigt mycket personligt i den som ej är applicerbart för andra

Återkommer

Vore kanon - naturligtvis menar jag en blank eller en med tweakbara exempelvärden.

Normen är fortfarande 65 i Sverige så allt innan 65 är tidig pension (RE).

Jag som har passerat 55 plockar in tjänstepension som en viktig pusselbit i FIRE-planen.

Ja, jag har tänkt och experimenterat sjukt mycket. Har till och med en artikel på uttagsstrategier:

Men jag tror att det är en tillräckligt bra lösning i FIRE att tänka:

-

5 års utgifter på bankkonto

-

25 års utgifter som ska ge 4 % i genomsnitt per år

särskilt om man dessutom lägger till att man säkert kommer få pension, har sidoinkomster och lite annat. Min upplevelse är ju att man tjänar mer pengar när man har tillräckligt med pengar slutar vara intresserad av dem… ![]()

5 gillningar

Jag tycker den här FIRE-kalkylatorn känns helt okej även utanför USA: https://projectifi.io/

Han som utvecklar den verkar även enkel att ha att göra med och mottaglig för nya förslag. Kanske skulle det även gå att få in ISK som färdig mall om man är villig att hjälpa till med detaljerna.

Tillägg: Går att testa gratis men vill man spara datan kostar det pengar.

1 gillning

Får titta på den - tackar!

Det blir några miljoner det

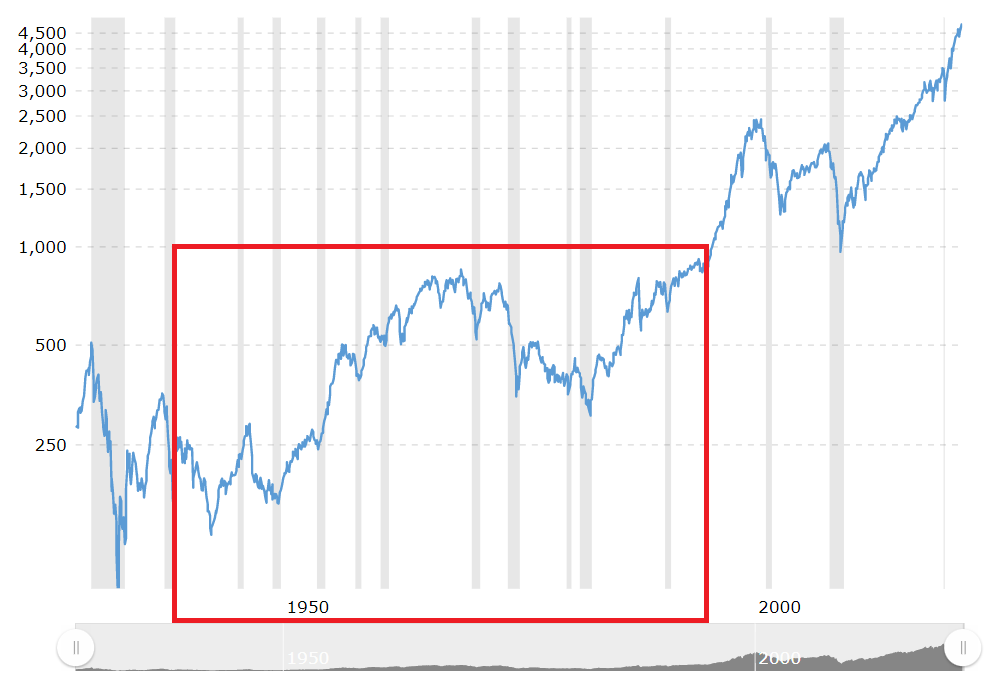

Hur som helst, om vi leker med tanken att vi var i 1942 säg 1990 och sen ungefär samma scenario spelar ut sig som då nästa 30 åren. Och så äger man en tex en global fond där dollarns utveckling även påverkar avkastning som i tur get säg ±5% volla.

Håller kalkylen då? dvs man köper in sig 1942-1965 och sen ska leva på degen efter det.

Sjukt svårt att veta vilken procent man vågar räkna på…

Dock har jag själv landat i att om jag går FIRE på någon nivå i framtiden så delar jag definitivt Jans åsikt om att en rejäl buffert utanför portföljen för att tåla en dålig start, dvs nedåtgående sur börs i ett par år.

Annars kan vi också köra på bloggens nya riktlinje. Spara xkr/månad i 10 år och sen kan du få den summan varje månad resten av ditt liv från portföljen. I mina ögon kraftigt vågade antaganden, dessa står jag inte bakom och skulle inte våga räkna med om det blir FIRE i praktiken och inte bara i teorin.

1 gillning

Om man ser FIRE-kapitalet som ett komplement till pensionen, spelar det då så stor roll i Sverige om FIRE-kapitalet tar slut vid 85 års ålder?

Den allmänna pensionen är livslång och om man är en sådan som lever längre än genomsnittet kommer den som har en normal pension inte stå på bar backe i Sverige.

Det beror såklart på vad man tänker sig för liv … hur kommer allmän sjukvård vara om 40 år? och hur stor kommer pensionen vara? VIlken sjukvård man har tilgång till på äldre dar påverkar livkvaliteten enormt.

En fråga till er som kör eller planerar för FIRE: hur ser ni på inflationen?

Antar att 4% regeln baseras på 2% inflationsmål. Hur ställer ni er till att inflationen (KPI) idag ligger på 4% (troligen mycket högre än detta) och med hög sannolikhet kommer stanna på höga nivåer många år framöver.

Kapitalet (köpkraften) i räntefonder/sparkonto har en negativ real avkastning, ex en ränta på +1% resulterar ju i -3%.

I USA ligger KPI på 7% men hade man använt samma index som på 80-talet hade KPI varit 15%. Gissar att Sverige också byter ut innehållet i index för att hålla oss lugna?

1 gillning

4% regeln är framtagen utifrån historiska data under 1900-talet och innefattar alltså även den period du frågar om. Men som andra påpekat är 4% regeln framtagen utifrån förutsättningen att pengarna endast behöver räcka i 30 år. Utifrån den förutsättningen har 4% regeln gällt under hela 1900-talet. Om man vill att pengarna skall räcka mer än 30 år får man andra förutsättningar och måste räkna själv.

Det finns en tråd här med tips om hur man kan räkna.

1 gillning

Jag brukar tänka att när jag har så mycket tillgängligt kapital* att en årsförbrukning (kan man kalla det så?) dvs hur mycket pengar jag behöver om året motsvarar 6,7%, då är jag hemma… Vet inte vad du räknade in i 5 och 25 årsförbrukningar, men när jag sätter siffror på det så känns det högt…

- tillgängligt kapital exkluderar pension, husvärde, bil, båt, hästar eller va man nu har införskaffat som man inte tänker göra sig av med för att klara leva, detta ingår i hygienfaktorerna man skaffat sig tänker jag

Då löper du en viss risk att pengarna tar slut innan det gått 30 år.

Absolut, jag kan också bli överkörd när jag går ute med hunden medans jag skriver detta inlägget, trots min reflexjacka…

Men jag tänker att eftersom pension inte är medräknat, å huset kommer jag förmodligen byta ner mig senare i livet osv så är sannolikheten ganska god att leva vidare tänker jag…

Jag är mer rädd att spara för mycket genom att snåla istället för att njuta under tiden… Jag lever hellre gott än når punkten då jag ska leva på avkastningen, vet inte ens om jag gillat det livet om jag ska va ärlig…