Att vara skuldfri är inte en nödvändighet för att lyckas med FIRE men att vara skuldfri ger så mycket mer flexibilitet och utrymme för att lyckas. Det blir också en faktor mindre som kan sätta käppar i hjulet när man väl tagit steget in i FIRE världen. Dessutom är det en underbar frihetskänsla att vara skuldfri, vilket påverkar både nattsömn och humöret positivt.

2 gillningar

Jepp!

Man kan också bli skuldfri längs vägen i FIRE.

Tycker bara inte att det måste kommuniceras som en förutsättning för att våga ta steget.

Tror det kan både förhindra och försena i onödan.

Även om man ska ha respekt för skuld givetvis.

Självklart är det lättare att ta det avgörande sista steget in i FIRE världen om man är skuldfri men det är som sagt inte absolut nödvändigt.

Men det kan också senarelägga rejält och ibland helt i onödan

Att vara skuldfri eller inte tycker jag kanske blir onödigt svart/vitt. Det handlar väl snarare om hur din ekonomi ser ut i termer av relationen mellan buffert och skuld, intäkter från kapital och kostnaden för kapital. Samt riskviljan.

Istället för att amortera ett lån på 1 miljon kan ju motsvarande pengar investeras för antingen ökad buffert eller att tidigarelägga sitt FIRE-datum. Men i rena termer av finansiell risk så är risken i allmänhet lägre utan någon typ av skuldsättning.

För egen del har jag positionerat mig så att lånen är så små att även en mycket kraftig höjning av räntan inte skulle förstöra kalkylen. Har man ett stort boende och hög belåning ökar ju den känsligheten och det skulle jag personligen inte vara bekväm med. Jag amorterade även ned till 50% för att slippa kommande amorteringar. På det sättet håller jag ett maximalt fritt kassaflöde trots viss del lån, vilket för mig blir ett sätt att hantera framtida risk.

I slutändan måste alla göra sitt eget val här. Ju färre överraskningar som kan dölja sig i framtiden ju tryggare blir ju prognosen. Som @SNS är inne på vill man kanske hålla en allmänt lägre risknivå efter FIRE än innan.

1 gillning

Det tror jag inte, risken är nog snarare att man tar FIRE med för lite fritt kapital om man är skuldsatt. Däremot kan jag se en anledning till att någon kanske vill behålla 20-25% belåning på sin bostad och det är svårigheten att senare låna på en obelånad bostad när man väl är i FIRE om man inte har någon officiell inkomst eller pension.

1 gillning

Tänker att en lägre avkastning på Amorteringar bör ha påverkan på hur lång uppbyggnadsfasen blir för kapitalet inför FIRE?

Som vanligt…

Man kan se det olika.

Finns inget rätt och fel och finns olika vägar att hantera saken.

Lite jobbigt dock med folk som hintar att det endast är ett sätt som gäller och att deras sätt är det rätta

4% regeln är oftast ganska bra, men ibland är den katastrofalt dålig.

Nu är det så att 4% regeln kanske inte hade varit så bra om du började som fire i maj 2000 med 4 milioner kr och nastaq sjönk 80 % på tre år och tog ytterligare 7år att återhämta förlusten totalt 10 år på minus…

4% regeln var även väldigt tuff om du började som fire sommaren 2007 innan nasdaq gick ner 50 % och sedan inte hade återhämtat förlusten förrän 2012.

4 % regeln hade även varit tuff om du började som fire 1972 precis innan oljekrisen,

Och under 1960-talet när börsen gick sidledes.

4 % regeln hade varit total katastrof om man började sim fire 1929, innan börsen föll 90 %.

4% regeln är oftast ganska bra, men ibland är den katastrofalt dålig.

Hej!

Det är jättebra att du lyfter dessa varnande exempel. Det jag ville framföra var att om du gör en simulering med historisk data där din portfölj i 100% av fallen klarar uttag med 4% så inkluderar den simuleringen flera av de drastiska nedgångar som du tar upp, även de gånger där du börjat din pension direkt före en dramatisk nedgång.

Om din simulering bara klarar 98% av fallen bör du förstås gräva djupare i vilka tidsperioder/nedgångar det var och fundera på risken för att du hamnar i en sådan tajming eller om du behöver mer marginal i din portfölj.

Men nej, det finns såklart ingen garanti för något, 4% är bara baserad på historiska utfall.

Nej. Du saknar simuleringar som bevisar att att 4% regeln fungerar alltid.

4% regeln funkar inte om du börjar din fire direkt innan de värsta historiska nedgångarna.

Större delen av tiden går börsen upp, men startar du din fire med ett stort börsfall och många år innan återhämtningen ligger på pluss, då är 4% regeln katastrofal.

Det är bevisat att oftast är 4% regeln bra, oftast, men ibland är den katastrofal.

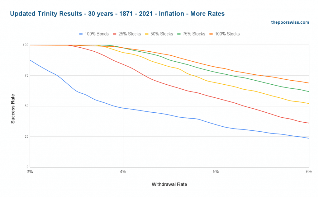

Jag backar, du har helt rätt. Vid exakt 4% uttag så finns det enligt studien några procents sannolikhet där pengarna tar slut vid en period på 30 år:

(Bilden är från en uppdaterad längre studie, här: https://thepoorswiss.com/trinity-study/)

Kan vi enas om följande formulering istället? Enligt Trinity-studien (som vi ovan hänvisat till som 4%-regeln) är det med hög sannolikhet säkert med 4% allokering under en 30-årsperiod. Om man önskar 100% sannolikhet baserat på historisk data så behöver man dock sänka sitt uttag till 3.7% givet att portföljen innehåller 75% aktier och i övrigt följer den strukturen som användes i studien. Önskar man förlänga perioden bortom 30 år behöver uttaget minskas ytterligare något för att uppnå 100% säkerhet.

Jag ska erkänna att jag ofta är en pessimist som tror att allt som kan gå fel kommer göra det.

Även om sannolikheten är låg att man går bankrutt innan 30 år, så är den lilla risken riktigt skrämmande för mig.

Oftast går börserna upp och alla positiva har rätt, och jag fel. Då är 4% regeln en ok tumregel

1 gillning

Tack! Väldigt få svar här som faktiskt svarar på min fråga… du har alltså inga andra tillgångar i form av räntor, guld, krypto m.m?

@HenkeK dubbelkollar: Var den frågan riktad till Brato eller mig?

Just den specifika kommentaren var till brato, men egentligen var det ju den ursprungliga frågan i tråden jag skapade  hur era fördelningar ser ut som nått FIRE, mellan räntor, guld, boende, aktier, fonder och andra tillgångar.

hur era fördelningar ser ut som nått FIRE, mellan räntor, guld, boende, aktier, fonder och andra tillgångar.

Jag är tydligt förvirrad

Kompletterar ändå: Utöver portföljen jag lever på, som jag redovisade längre upp, så har jag lägenhet och fritidshus belånade till ca 50%.

Inget guld, inget traditionellt räntebärande.

Henrik frågar hur våra FIRE-portföljer ser ut, men det kanske också kan vara kul att berätta varför vi har gjort som vi gjort.

I mitt fall ska kapitalet i första hand täcka 8 år fram till pensionen, det som blir över är sedan en bonus. Jag har valt en balanserad portfölj med 2500 kSEK i räntor och 3500kSEK i en global indexfond och lever på 250 kSEK per år.

Låt oss jämföra med en mera aggressiv portfölj där hela kapitalet, 6000 kSEK, ligger i en global aktiefond.

Scenario 1. Det går åt skogen: aktiemarknaden tappar halva sitt värde på åtta år (sånt händer). Inför pensionen har jag då cirka 1000 kSEK kvar i den aggressiva portföljen, men cirka 2000 kSEK i den balanserade. Dvs en ordentlig skillnad i mina frihetsgrader under resten av livet.

Scenario 2. Det går lysande: aktiemarknaden dubblerar sitt värde på åtta år. Då har jag drygt 7000 kSEK i den balanserade portföljen och kanske 9500 kSEK i den aggressiva. Dessa utfall är i praktiken samma för mig: jag är finansiellt oberoende med goda marginaler.

2 gillningar

Jag ska gå FIRE så tidigt som möjligt, om jag sen måste jobba lite deltid under perioder under dåliga börsår så stör det mig inte så mycket. Jag vill bara inte vara tvungen att jobba JÄMT!

1 gillning

OK, jag skall försöka förklara hur vi resonerar.

Vi befinner oss i en slags fegis-FIRE där jag är tjänstledig och min fru har sagt upp sig.

Vår plan utgår från vad vi kan få ut i pension efter skatt och utifrån det hur tidigt vi har råd att sluta jobba.

Uttagsplaneraren på minpension.se är ett utmärkt verktyg för att laborera med olika uttagstider med de olika delarna i pensionen och numera även olika åldrar att sluta arbeta innan pensionsuttag.

I dagsläget om vi slutar arbeta nu med något år kvar till 60 och tar ut alla pensioner enligt “default” från 64 års ålder kommer vi med enbart pension efter skatt hålla oss över vår planerade utgiftsnivå fram till döden.

Den summa vi behöver fram till 64 års ålder finns i detta nu på sparkonto.

Vår aktieandel av det egna sparandet (exklusive pension) ligger runt 40%.

Förhoppningsvis är vi på detta vis oberoende av börsens svängningar och slipper ut ur löneslaveriets gyllene bur.

Vi kommer nog sprida ut pensionerna mer över tid och med olika uttagstid, men exemplet ovan är ett sätt att tydliggöra hur mycket som behövs extra innan och efter pension.

1 gillning