En fråga som jag försökt hitta svar på länge. Det pratas mycket på forumet om 4 %-regeln och “Die with zero”.

Men för oss som är (relativt) unga och tänker det motsatta. Vad är egentligen en SWR?

Jag kommer eventuellt:

1: Göra en FIRE tidigt i livet (potentiellt mellan 35 - 40). Om man har turen att bli gammal så kan det lätt bli 45+ år kvar då.

2: Jag vill att det reella värdet på min portfölj ska hålla i sig. Jag vill ge arv till nästa generation, minst det reella värdet som portföljen är när jag gör FIRE.

3: Jag är ultra-konservativ. Jag vill ha 99 %+ sannolikhet att portföljen ska behålla värdet.

Jag har testat med olika typer av FIRE-kalkylatorer och läst runt på olika forum och artiklar, men det verkar finnas väldigt spridda idéer om detta. Minns någon artikel där det stod 2 %, medan jag läst andra som gjort uträkningar där det är 3.5 %.

@axr@angaudlinn och alla andra smarta på forumet som är insatta i detta, vad bör en SWR ligga på för att behålla det reella värdet på portföljen oändligt länge?

Från 55 års ålder kan du eventuellt ta ut tjänstepension, och från 66 allmän pension. Detta bör finnas med i kalkylen. Pensionsbeloppen är så klart mindre vid kortare arbetstid.

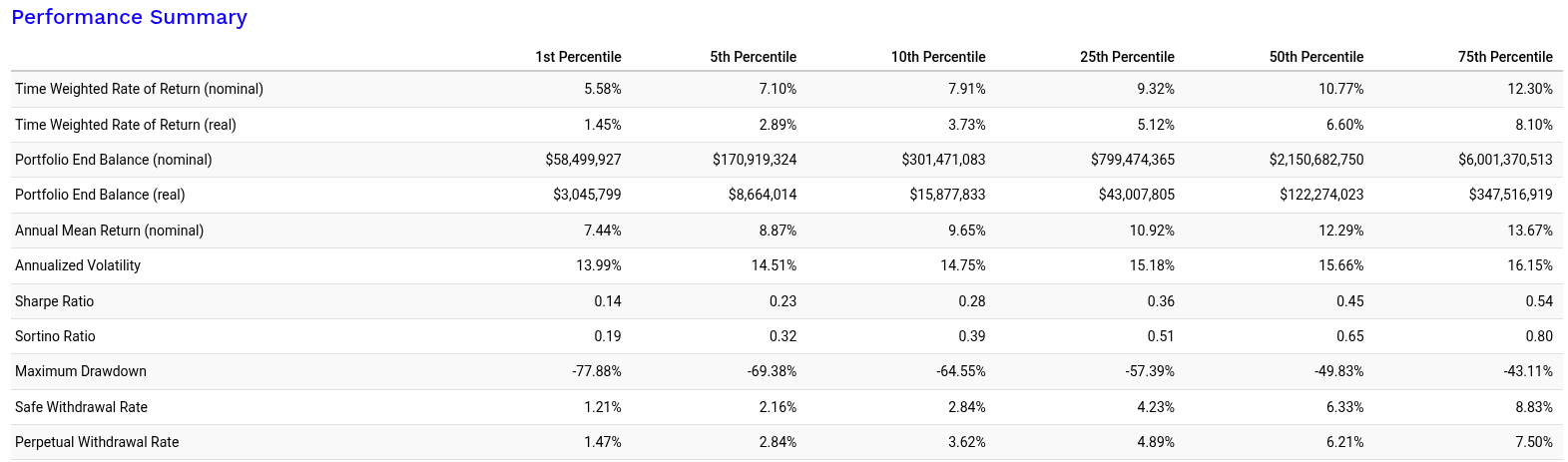

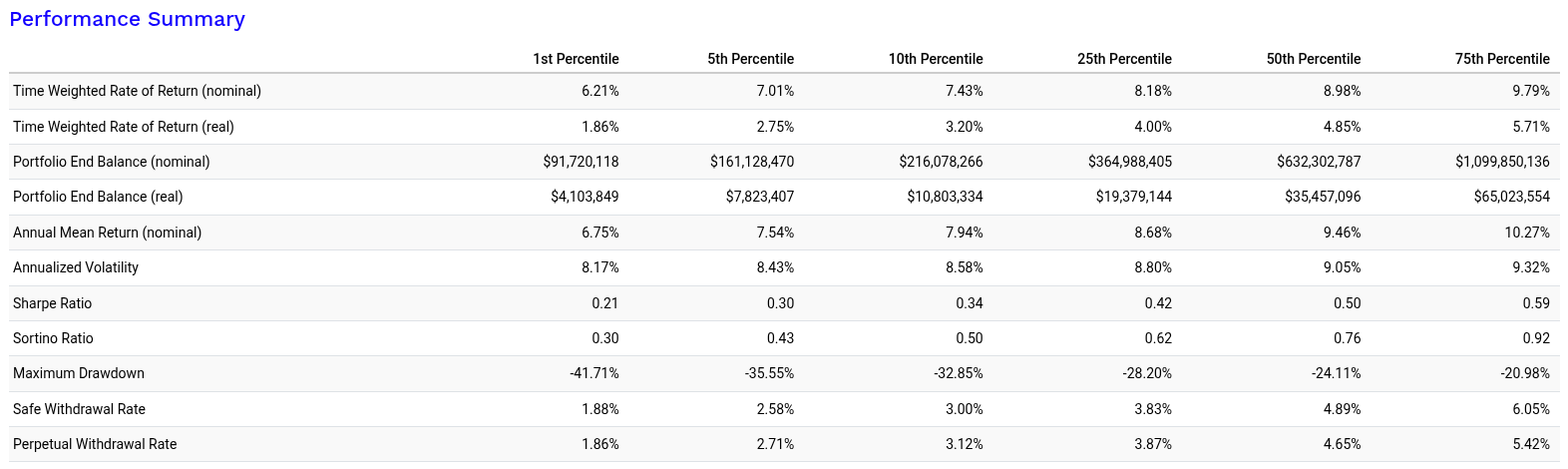

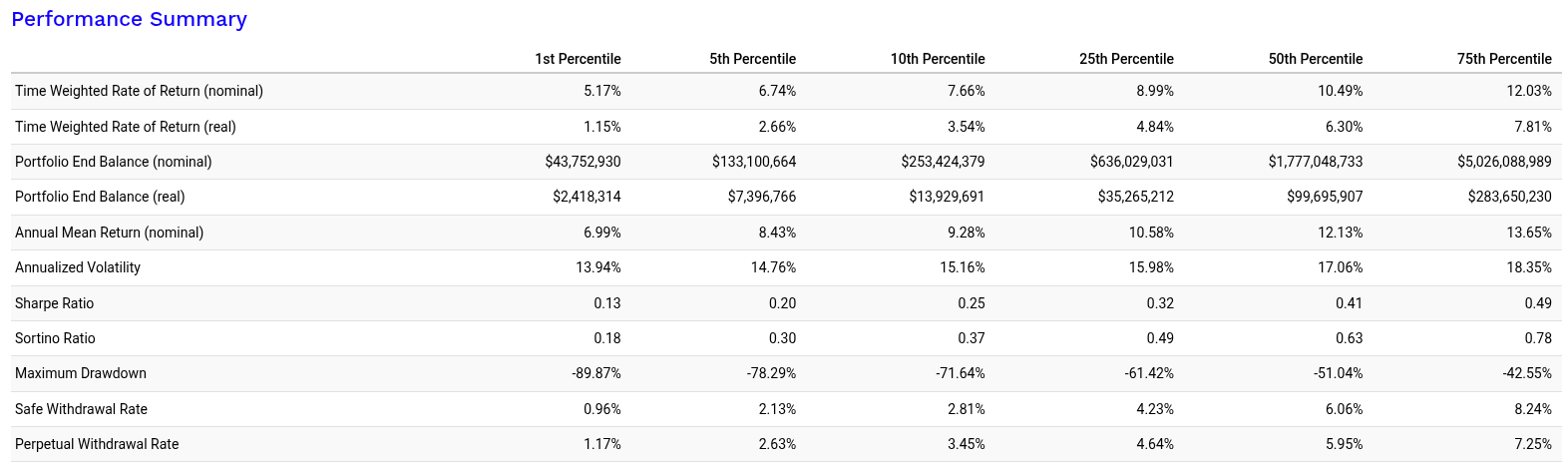

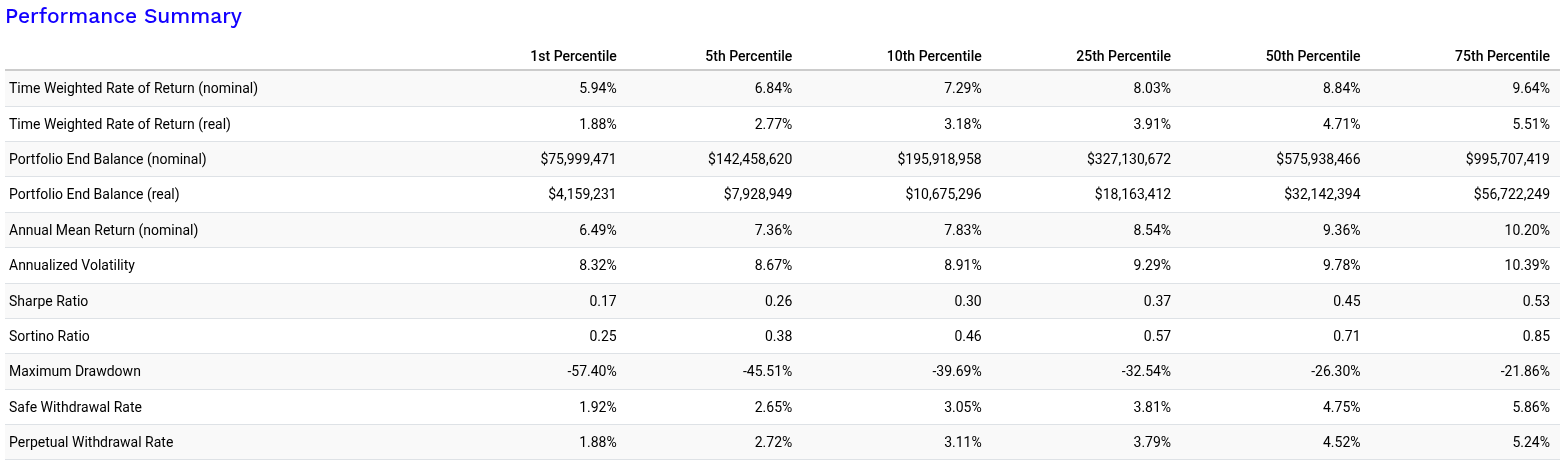

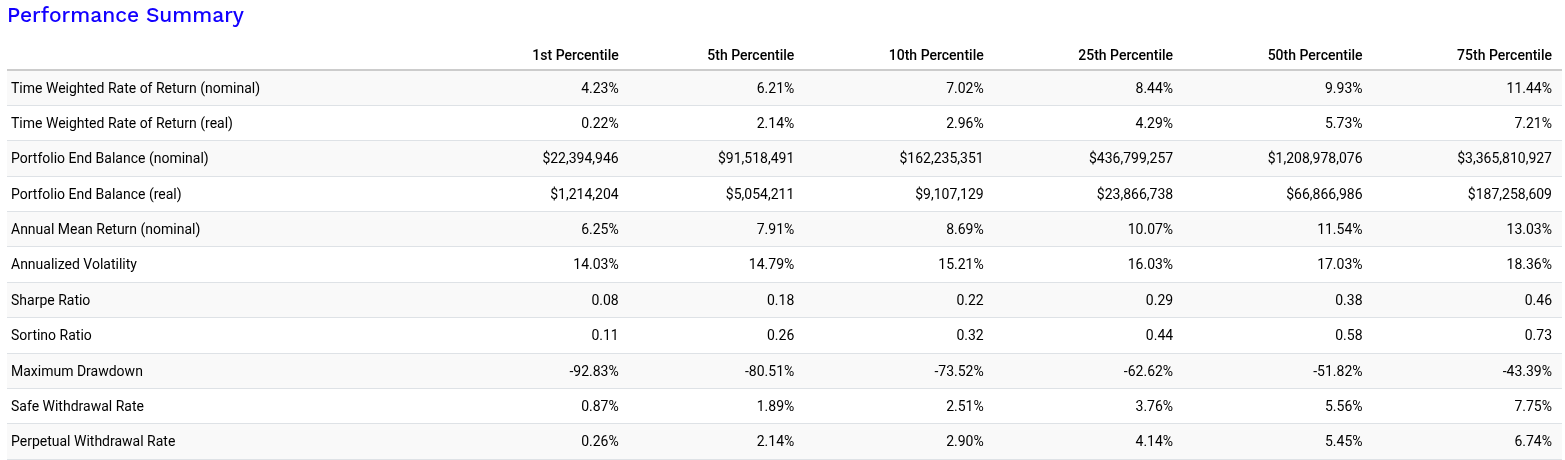

Jag drar mig till minnes att det är i de övre 2%-spannet som de flesta landar i, typ 2,8-2,9% lite beroende på undersökning. Men problemet med PWR är ju att du fortfarande tvingas laborera med att du kan hålla igen för att sedan med facit i hand ha X gånger “för mycket” över när du dör.

Du har fått många bra svar redan och jag slänger in och påminner om att både Bengen och Cederburg m fl har med i sina beräkningar att de flesta de pratar med vill lämna vidare till nästa generation. Även i Bengens ursprungsberäkningar får en stor del av utfallen stora överskott när pensionen är slut.

Men, för en PWR så kör mer konservativa placeringar, ta ut mindre och du ska se att kottarna får en bra slant de också.

Bra poäng! Finns det någon speciell uttagsstrategi om man håller sig till PWR istället för SWR? Är det samma som med SWR som du nämnde i senaste podd-avsnittet (anpassa inom ett spann beroende på avkastning), bara att man sänker % som man tar ur jämfört med en ”standard SWR %”?

Jag skulle just rekommendera tråden @axr precis postat samt även hans tråd om Monte Carlo-simuleringar. Gör du det ordentligt tror jag du kan få många bra ledtrådar till vad som funkar bäst för just er.

Det här är omöjligt. SWR bygger ju på att uppskatta hur mycket man kan ta ut utan att få slut på pengar, men det gör man ju genom att ha så mycket tillgångar att man behöver ta ut så lite att portföljen klarar sig på sin ökning, trots marknadssvängningar. Men om du nu säger att du inte accepterar marknadssvängningar så är du ju även tvingad att investera endast på ett super-säkert sätt, som att ha pengarna på banken. Men det ger ju då en så låg avkastning, om ens positiv i reella termer, att du kommer att behöva nästan oändliga tillgångar.

Om du menar att du vill ha 99% sannolikhet att portföljen ska ha större värde när du dör än när du börjar, men kan acceptera svängningar under tiden, så är det ju en annan fråga.

Sen är det viktigt att ha i åtanke att, Monte Carlo i all ära, men de kan bara ge sannolikheter under förutsättningen att de kommande 50 åren blir som de sista ~100. Sannolikheterna för utgångar som inte ryms inom historierna, typ kärnvapenkrig eller en riktig pandemi, kan inte beräknas. Så man kan titta på MC-svaren och känna sig varm och go när de säger att du med 99+% chans kommer att ha alla pengar kvar, men när man pratar om så höga sannolikheter så blir det mer och mer sannolikt att chansen att framtiden inte blir som de senaste 100 åren är högre än chansen att MC-simuleringen säger att dina pengar inte kommer att ta slut. Så det är lite meningslöst att kräva så höga sannolikheter. Ingen av oss kan med så hög sannolikhet veta att inte något världsomvälvande kommer att hända under vår livstid.