Ja men då ska jag ha 50% i räntor istället. Bara 50% i global index. Men 100milj känns tryggare ![]()

1 gillning

Räntor dom gått så dåligt på sistone. ![]()

![]()

2 gillningar

Sparkonto ![]()

![]()

![]()

2 gillningar

Blir ett deltidsjobb att hitta 50 banker att sätta in 1 miljon vardera på för att ta del av insättningsgarantin. ![]()

2 gillningar

Jag tippar på att det är många (iaf några) som behöver ännu högre siffror. Vid uttag på 3.25% är 20 MSEK bara drygt 50k per månad före skatt. Jag misstänker att många har kostnader / nuvarande löner över detta per hushåll. En FIRE budget mitt i livet är nog (ofta) en bra bit högre än en pensionärs budget.

2 gillningar

Säkerligen! Tror det finns lika många planer som det finns personer!

För egen del tänker jag också så, att jag kommer vara lite ekonomiskt lugnare som åldersuppnådd pancho än som nybliven FIRE (förhoppningsvis mitt i livet). ![]()

2 gillningar

Så kan det nog vara, men då är man troligen två och då återkommer jag till min käpphäst att man bör räkna per person. ![]()

Sedan kvittar ju hög lön om en stor del går till sparande då sparandet inte ska behövas i FIRE.

2 gillningar

Huvudsaken är att man är seriös.

1 gillning

Ligger på 71%, har inte ökat sedan förra mätningen. FIRE ligger ett par år bort för min del.

1 gillning

Det är ju fantastiskt! Kommer du att göra en exit från arbetsmarknaden då?

Själv långt bort från att komma upp i de nivåerna, men kämpar på! En dag, så! ![]()

1 gillning

Ok, 20 MSEK för en person borde ge en bra bit över median inkomst efter skatt. ![]() Jag tror man kvalar in bland de 10% rikaste i US med en så fin skattkista. Gränsen gick straxt under 2 MUSD per hushåll har jag för mig.

Jag tror man kvalar in bland de 10% rikaste i US med en så fin skattkista. Gränsen gick straxt under 2 MUSD per hushåll har jag för mig.

3 gillningar

Verkligen!

Jag är inte i närheten (förutsatt att vi nu räknar som jag, med ISK och sparkonot). Ska man hiva in hus och pension krymper gapet, men till 20 är det lååångt ändå. ![]()

Så är det alldeles säkert, men målet tidsmässigt för FIRE kan ju ligga något utanför mitten på livet med.

Barn flyger ju ut ur boet långt tidigare än pensionsåldern, där kan man ju räkna ner utgifterna med en 10 000kr/barn/månad ungefär.

1 gillning

En sak är säker… barn verkar dyrare i drift i Finland. ![]()

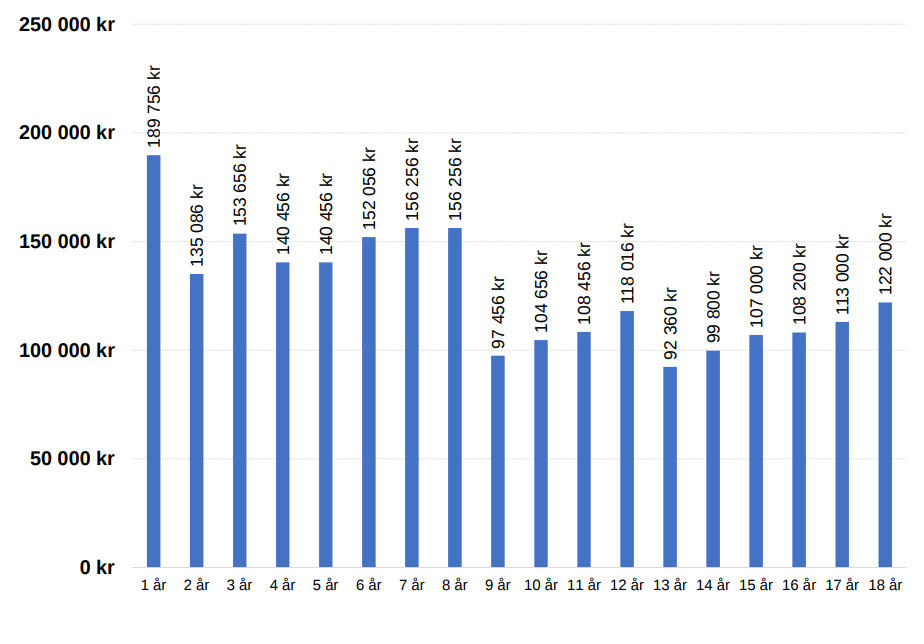

Jag går bara efter Länsförsäkringars siffror: Ett barn kostar drygt 2 miljoner till 18-årsdagen - Länsförsäkringar

2 gillningar

Man VAB’ar inte för 20-åringar, och behöver inte arbeta deltid för att hämta och lämna unga vuxna heller.

Många av de extra kostnaderna i den uträkningen har redan minskat långt innan barnen flyttar hemifrån.

För att räkna hem kostnaden för boende krävs att man flyttar till billigare efter det att barnen flugit ut.

Så det är många om och men här.

2 gillningar

Jag anade det, men isf är det mesta betalt redan i form av större boende, vab, sämre löneutveckling etc, så jag köper inte riktigt den förenklingen de gör. Sedan köper jag den inte helt i övrigt heller, men det beror ju livsstil (#obligatoriskthailandsresa). 9,3k i månaden kostar inte min 17-åring iaf, även om jag “bara” står för hälften.

tillägg @SNS: två själar - en tanke.

1 gillning

Det fanns mer nerbrutet per år om man tittade längre än till rubriken.

Absolut, men möjligheten uppenbarar sig ju åtminstonde först då.

Samma med större bil, det krävs ju även där att man byter ner sig, något man kanske inte gör.

Allt beror väl kanske på hur sugen man är på att uppnå FIRE-målet.

Om man jämför med “net worth” internationellt ska man nog det. Dvs ink allt ägande (även icke likvida / låsta tillgångar gissningsvis).

1 gillning

Om vi pratar om en familj med utgifter över 50 000kr/mån så kommer det väl med en viss livsstil?

Det var ju den premissen hela diskussionen handlade om.

1 gillning