De har räknat med varken fondskatten eller utdelningsskatten eller schablonmetoden – helt oseriöst. Räknar man med dem får man ((110 - .3 - .12) / 100) ^ 20 * 500k * 76/100 = 2.368M för AF. Vidare är det ju självklart att man om man är obegränsat skattskyldig i Sverige bör ha de första 300k på ISK/KF, så en rimlig beräkning skulle bara titta på beloppet utöver det.

7 gillningar

Ja som vanligt då med Morningstar ![]()

Bara intressant att diskussionen dyker upp där också

Dock märker jag när fixar deras beräkning att det är först efter en sparhorisont på 52 år som AF ser ut att bli bättre (för klumpinsättning + klumputtag och en procents iskskatt): ((110 - .3 - .12) / 100) ^ n * 76/100 = ((110 - 1) / 100) ^ n - Wolfram|Alpha

Så det ser ut som att de förenklingar som görs för beräkningarna leder till en del konstigheter jämfört med att köra en MC-simulering.

2 gillningar

Märkligt att de inte också simulerar med mindre kontinuerliga uttag.

Är man i uttagsfas säljer man ju oftast av lite i taget för att fylla på femårsbufferten, som förhoppningsvis ska räcka över eventuella nedgångar. Hur många säljer egentligen av allt på en gång.

2 gillningar

Gissar att det är lättare att räkna på ett sånt case.

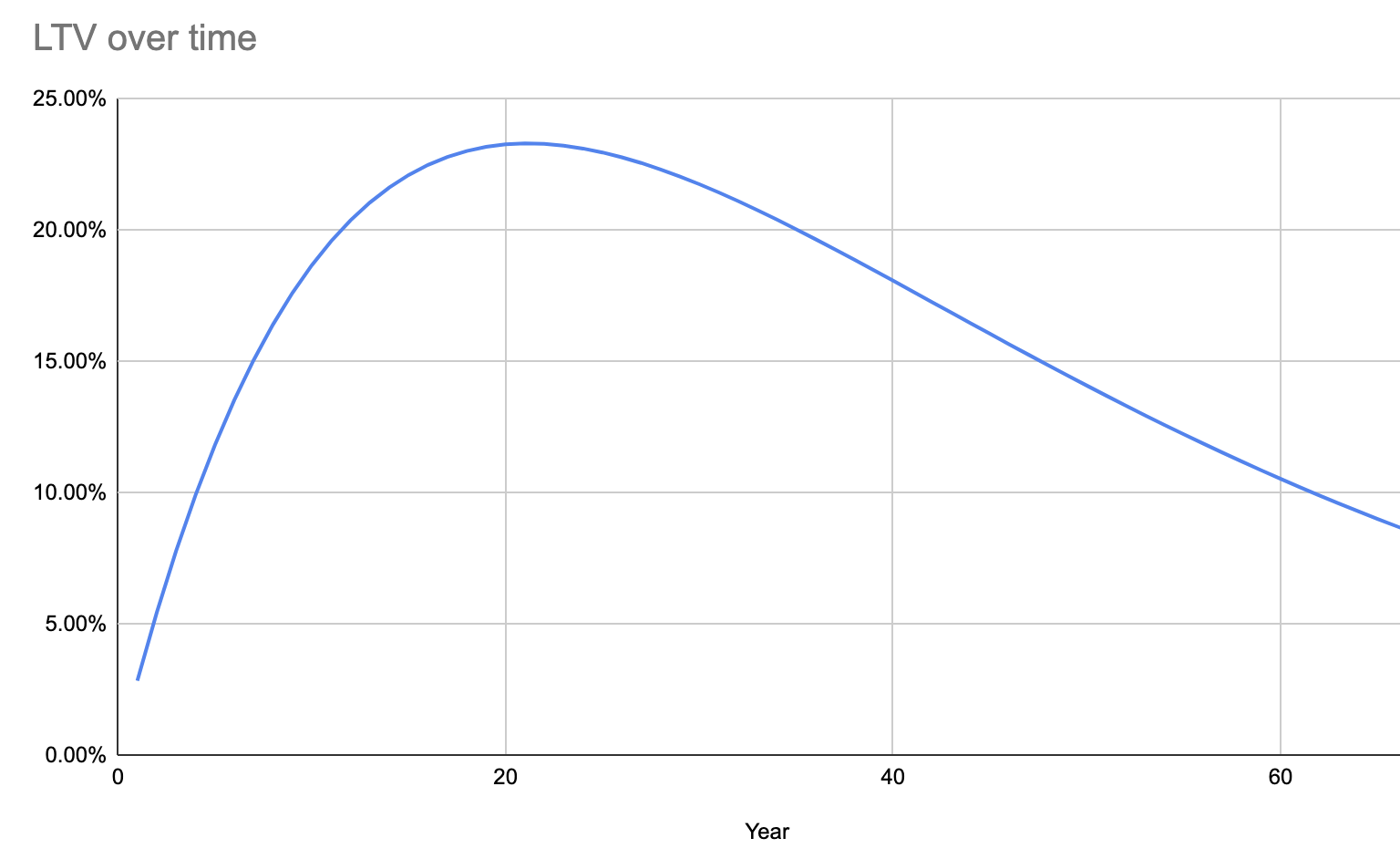

Den här lösningen tyckte jag lät intressant, så jag räknade lite på det. Om kapitalet växer med fem procent realt årligen och man tar ut tre procent av ursprungsbeloppet inflationsjusterat årligen så får man följande belåningsutveckling:

I verkligheten kan det förstås gå bättre eller sämre, och en MC-simulering vore lämplig. Är man lite flexibel kan man också passa på att lösa lånen under en vistelse i någon billigare skattehemvist ifall belåningsgraden börjar springa iväg eller så.

1 gillning

Jag har mina pengar på ISK och har en frågeställning jag behöver Er input om. Jag har “mentalt bokfört” en del av detta, fn cirka 1 Mkr, som jag aldrig tänker röra utan lämna efter mig.(Om inte en akut krissituation förändrar läget). Borde denna miljon vara på AF-konto istället? Så får dödsboet betala skatten? Är det väldigt bökigt att deklarera med AF, även om jag aldrig säljer något? Har Avanza.

Tack på förhand.

Om du aldrig säljer så sker allting automatisk för AF vid deklaration. Rapporteras till RSV från din mäklare.

1 gillning

Tänk ändå att vi behöver 150 inlägg för något som i praktiken kan skrivas som en ekvation.

DU betalar ju väldigt låg skatt (0,12%) så länge du lever om du sätter pengarna på AF och inte gör några uttag. ISK får du betala 1,065% (2026) ( skattefritt upp till 300’, men AF blir ändå mindre skatt per år). Med AF har jag för mig man kan ange förmånstagare direkt istället för att låta det hela gå in i dödsboet som sker med ISK.

Jag kan tycka att det kanske är “sjysst nog” att lämna efter sig ett kapital och låta dödsboet/arvingar ta en större del av skatten istället för att du också ska betala skatt under din livstid för att minimera skatt för nästkommande generation.

Du får du gärna skriva ut den ekvationen för jag tycker ändå det är ganska komplext att försöka lista ut vad konsekvenserna blir på 20 år med olika börs scenarion ![]()

4 gillningar

Det gäller KF men inte AF.

1 gillning

Som språkbegåvad civilingenjör ser jag direkt frågan kan parametriseras och besvaras med en ekvation/matematiskt uttryck. Sedan är ju följdfrågan hur många parametrar/variabler man vill ha. Att konstatera detta är inte samma sak som att jag skall sätta mig ned och härleda den. Simulera, backtesta och avlusa den ![]()

Jag slängde iväg frågan till chatGPT och kan väl säga att svaren därifrån inte är helt pålitliga så jag kan ge dig rätt i att det är komplext. Men inte omöjligt. Om jag får feeling kanske jag gör en modell i excel.

Det finns en brutal enkel ekvation som säger att ISK är bättre om förväntad avkastning är över 3,6%. Man kan också krångla till det med sina uttag. Det finns en risk man går bort sig här. För förr eller senare skall ju all utveckling på depån beskattas. Partiellt via uttag eller när arvingarna säljer. För egen del kör jag ISK.

Edit 1: Kom på ett alternativ. Tack för att du fick mig att reflektera kring detta.

Man kan ha en en optionsstrategi där man plockar inkomsterna på ISK. Man kan på så vis exponera mycket större mängd underliggande kapital än det man har på ISK:et. När säkerhetskravet ökar vid en börsnedgång puttar man gradvis in cash från aktiedepån. Worst case är då att man tvingas köpa tex investor på rea. Best case är att man istället är med på hela uppgången men man har bara 20-25% av kapitalet inne på ISK.

Och vilket/vilka slags uttag använde du när du fick fram siffran 3,6 %? Inget alls, ett uttag i slutet eller små uttag under 15-30 år? Börsen ger ju inte heller stabil avkastning varje år.

Är i stay rich/uttagsfas (inga nya pengar in) med die with zero-tänk och tänker mig att ta ut lite i taget varje år för att fylla på 5-årsbufferten. Med nollställning genom flytt till AF verkar det ju som att man inte behöver betala lika mycket skatt om det handlar om mindre uttag under många år.

Många har ju försökt beräkna om ISK eller AF lönar sig, utan att riktigt kunna avgöra frågan. Problemet är också att man jämför utifrån olika parametrar, t.ex. ett stort enda uttag efter ett visst antal år eller många små under ett visst antal år.

3 gillningar

Avkastningen skall ju beskattas för eller senare. På ren vinst (depå) eller schablon och nyckelfrågan är förväntad avkastning.

Spontant känns det som om man gör det svårare än vad det är med att blanda in faser.

Jag kan ha fel.

Ja du missar den centrala skillnaden att hur ofta och mycket du realiserar i vinst gör skillnad i beskattning. Om du t.ex tar en enkel analys där du realiserar allt kapital var k:e år på depå med avkastning r kommer du efter n perioder (dvs efter nk år) ha haft en tillväxt på (1 +0.7( (1+r)^k-1))^n medan en ISK med skatt s_{ISK} kommer ha en utveckling på (1 + r-s_{ISK})^{nk}. Depå närmar sig (och blir bättre än) ISK för ökande k, minskande r och ökande s_{ISK}, så vad som blir bäst beror på omständigheter.

4 gillningar

så om vi sätter in antagande om noll uttag i din ekvation så blir det samma som sparfasekvationen som sparekonomerna trummar ut till de villrådiga?

Det beror fortfarande på vad avkastningen är, och sen kommer dessutom kommer schablonbeskattning in i matchen när man säljer extremt sällan (och då blir ISK och depå t.ex i stora drag samma på 30 år för fasta avkastningsantaganden eftersom 24% på 30 år motsvarar 1% om året). Valet beror i mitt tycke på mer än slutavkastning, eftersom de ger upphov till olika riskprofiler.

2 gillningar

Nå, så lär det troligtvis förbli. Man kan räkna hit och dit men vid vägs ände finns faktorer som för alltid kommer vara okända på grund av att det ej går att förutse framtiden med absolut säkerhet.

Intressant diskussion. Vilket som är bäst måste väl bero på variansen och inte bara snittavkastningen? Om man ponerar att man sparar i 10 år och värdet gått upp med i snitt 3.6% per år men faktiskt gick upp med 7% per år i 9 år och sedan sjönk med 23% sista året så har väl ett ISK betalat mycket mer i skatt än om avkastningen varit konstant 3.6%?

En annan viktig aspekt av att använda AF är ju att man bör diskontera skatt betalad i framtiden. Om man tex kommer på att man vill göra FIRE på, som extremexempel, Cayman Islands eller bara i USA där små kapitalvinster beskattas väldigt lite, så lönar det sig att skjuta skatten på framtiden. Det kan ju hända att man i slutändan aldrig behöver betala den.

Och ändå måste man ju göra ett val. Man gör val hela tiden. Att inte göra ett val är också ett val. Ibland inträffar saker som gör att man bör fundera på att göra ett nytt val eller stanna kvar. Inte så konstigt. Vi valde ISK en gång i tiden utan att hamna i förlamning. På samma sätt bör vi göra nu, dvs. räkna utifrån vad man vet om nuvarande, kommande regler etc. samt ens egna förutsättningar och önskemål.

Människan har också en generell trygghetsbias att stanna kvar i kända och tveka inför det okända, dvs. man vet vad man har, men inte vad man får, trots att även förutsättningarna för det man har kan förändras. Vi är kort och gott lite tröga ibland, och behöver känna moroten eller piskan.

För att nollställa sig lite, kanske man kan leka med tanken att man vunnit 5 miljoner på lotto. ISK eller AF, om man vill ta ut 4 % varje år i 20 år? Vad är bäst utifrån nuvarande/kommande regler, förväntad generell avkastning över tid. Blir det stor skillnad eller kanske bara marginell skillnad med AF resp. ISK?

Som någon skrev, man kan göra en formel för detta med olika parametrar. Tyvärr är jag själv dålig på detta, men hoppas någon är det kanske kan presentera en sådan. På samma sätt som det finns andra på forumet.

Annars kan ju vad som helst inträffa, börsen och världsekonomin KAN kollapsa, politikerna KAN ta bort både AF och ISK helt, de KAN höja skatten på ISK till lika som AF eller ta bort den helt, ett tredje världskrig KAN inträffa etc. så det är bästa att sälja allt NU. Eller saker KAN inträffa utanför börsen som tvingar en till drastiska val.

2 gillningar