Sådant här är så klurigt. Jan började t ex prata om en övervärderad börs redan 2018 eller nåt sånt och rekommenderade därför gult ljus i ett podcast-avsnitt, och jag hade liknande tankar då också, börsen har gått upp så mycket under så lång tid, är det inte dags för krasch? Osv, men även om den kraschar nu så kanske den ändå inte kommer ner till 2018-nivåer. Men jag förstår dig ändå, tar ju definitivt emot, och pratet kommer ju inte från ingenstans.

1 gillning

Jag håller med i teorin, men jag har inte följt det. Vi vill flytta sedan 3 år ca, men då min fru inte har fast anställning ännu så har vi inte kunnat det. Vid något skede tänkte jag ta ut pengarna, och tog ut en stor del av dem, men satte sedan tillbaka, då det är så osäker när vi kommer kunna flytta.

Jag har investerat pengarna som 60/40 (aktier/räntor) och de 3 åren har ju ökat på fint, och om de, mot förmodan, inte hade ökat under denna period, då hade vi väl fått anpassa oss till det, tänker jag. D.v.s. skjuta mer på flytten, eller annan lösning.

Nu har vi mer pengar än innan, och det ska rasa mycket för att inte vara värt det, då Lysa skött ombalanseringen så att vi sitter på säkert mer räntor än vad totalen var innan (överslagsräknat i huvudet).

Jag inser att detta är gambiling i någon mån, men risk/rewarden känns OK för mig.

Bra att du kommit till insikt ![]()

Jag tror det skulle vara bra om du börjar med kom igång guiden här på RT - se nedan. Det är perfekt eftersom du är ny på att investera så du får rätt från början, efter denna något stressiga start ![]()

Därefter, eftersom du behöver tänka på framtida bostadsköp, så skulle jag speciellt rekommendera 4 hinkars principen - också nedan. Den hjälpte oss sjukt mycket att få rätt balans på totala kapitalet både privat och pensioner.

Sen är det ju jättesvårt att investera pengar när man inte vet att man behöver pengarna. Kanske en idé att försöka sätta någon tidshorisont. En tumregel är ca 10% aktieandel per spar-år tills man behöver pengarna. Så om du tänker att du inte köper inom 4 år så kanske 40% aktie andel rimligt.

Sen skulle jag nog säga att om du tänker att du sannolikt köper inom 2-3 år så kanske pengarna mer hör hemma på sparkonto med insättningsgaranti och bästa möjliga ränta för att inte ta onödiga risker mht bostad. Om du binder på 1-2 år så kan du få lite drygt 1% ränta. Länk nedan till Compriser där du kan hitta olika nischbanker med ränta och insättningsgaranti.

1 gillning

Det står något i stil med att de inte kan behandla en order i en fond det redan ligger ett uppdrag på, och när jag ringde dem sa de att jag behöver vänta innan resten har gått igenom. Men jag kan nog ha missförstått det, det brann lite i huvudet på mig när jag ringde. Ska gå in och titta på det när jag kylt ner mig, det kan säkert vara som du säger att jag kan lägga beställningen direkt men att de behandlar ordrarna i tur och ordning bara.

Skönt att höra att det är fler än jag som gjort tabbar i sina liv  Ja det är bara att backa och tänka om

Ja det är bara att backa och tänka om

Tusen tack, ja det här blir perfekt att gå igenom. Börja i rätt ände

1 gillning

Tack!

Ni räknar alltså med att TS kan leva med en tillfällig förlust på 7,5%.

(Innehavets storlek)*(Antagen återstod efter förlust -60%)=(5%, den accepterade återstoden)

12,5% * 0,6 = 5% ==> Förlust: 12,5%-5%=7,5%

1 gillning

Du kanske har låst upp hela innehavet i flyttar och säljorder redan, då kan du ju såklart inte sälja mer än du äger.

Att investera på börsen för att köpa ett hus är inget som funkar på kort sikt. Om det är 10 eller 15 år tills dess att huset ska köpas, är sannolikheten att du går med vinst stor, på kort sikt kan det gå lite hur som helst.

Jag vill inte rekommendera några speciella aktier, men jag själv brukar gå in och kika på vilka aktier fondrobotorna köper i (det går i alla fall att göra på avanza), och sen kopiera de innehaven, om jag nu vill in och köpa själv. Detta är som sagt för sparande på lång sikt. På kort sikt är det banken som gäller.

Jag hade nog sparat ihop till kontantinsatsen och tagit ett lån på resten. Räntorna är väldigt låga och kommer vara så under lång tid (gissar jag).

Som sagt, börsen är ingen garant för att pengar som sätts in ska växa. På lång sikt säger statistiken att så är fallet, på kort sikt, nej.

Tack nu fattar jag, vill jag riskera max 5% nedgång vid ett börsfall på 60% ska jag inte ha mer än 8,33% i aktiefonder, eller hur?

1 gillning

Jag hade missförstått bara, det jag inte hade låst upp i flyttar (vilket inte var så mycket) kunde jag sälja Tack så mycket för hjälpen!

1 gillning

Ja max ca 8,33% i aktiefonder om du vill riskera max 5% om vi räknar på ett börsfall på 60%.

1 gillning

Ja, om ditt innehav har proportionen 8,33% av din portfölj och det innehavet sjunker -60% då förlorar du 5% av hela din portfölj.

1 gillning

Vi är alla olika, och känns detta rätt för dig så är det givetvis rätt. Men 60 procents nedgång känns extremt försiktigt. 30 procent må vara hänt, men 60?

Det var räkneexemplet son någon annan hittade på där börsens värsta nedgång förmodades kunna bli -60%.

1929-32 sjönk börsen under tre år sammanlagt -90%. Minus 50 % har hänt ibland.

Minus 30% är vanligare storlek på nedgång på senare år.

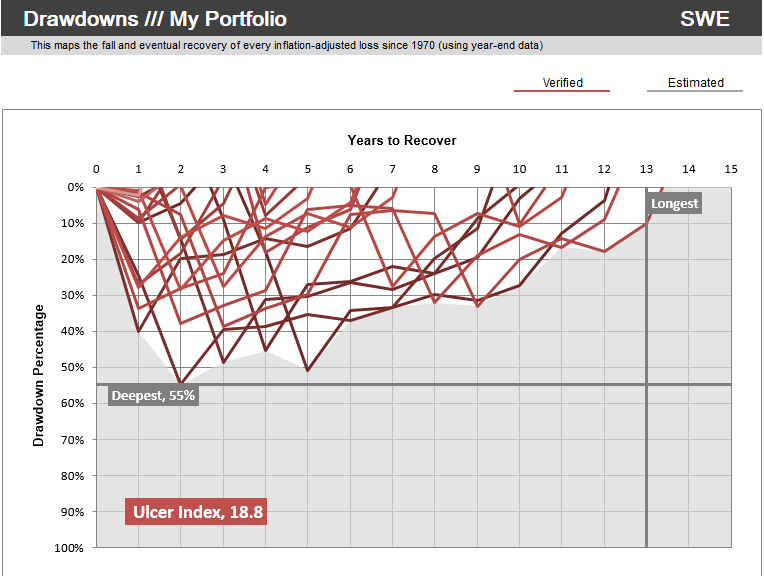

Vill man använda exakt vad som hänt historiskt max (och inte anta att en nedgång kan vara djupare) kan man använda -55% från portfoliocharts med data sen 70-talet för indexet MSCI World vilket LF Global följer, det inkluderar valutarisk. Dock kan man se att de flesta nedgångar är inte så djupa som -55%.

1 gillning

Tack, det är jättebra med exempel så jag får mig en uppfattning för sånt här har jag noll koll på. Men hur har det sett ut historiskt, håller det sig på samma låga nivåer sedan år efter år eller hur ser kurvorna ut? Jag kan tänka mig att anpassa mig ifall jag känner mig hyfsat trygg med att det är något man bara behöver vänta ut några år för att vara inte alltför långt ifrån där man började.

Tack, tolkar jag den rätt i att den längsta kraschen har varat 13,5 år och den djupaste -55%?

Hur många krascher är det på bilden? 12 ungefär? Många streck

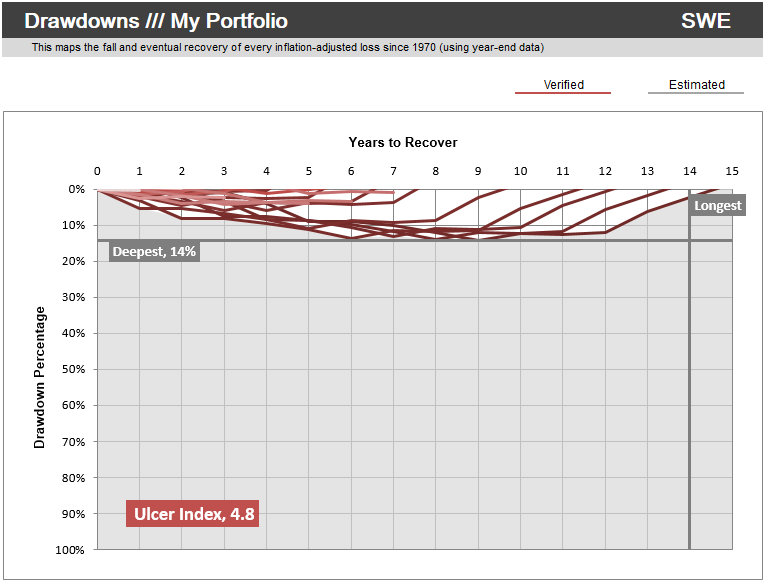

Ja du tolkar den rätt. Det är med en 100% aktieportfölj. Kör man 8% aktier 92% kontant (ingen ränta) ser den istället ut så här. Det är delvis pga inflation vilket är en osynlig nedgång.

Räknar jag rätt är det 10 av 12 kracher i grafen de senaste 50 åren som varit djupare än -30%.

12 krascher på 50 år innebär att ca vart fjärde år kraschar börsen.

2008, 2011, 2015, 3 sista månaderna 2018, en månad 2020.