Antar att förslaget om sänkt trädaperiod från 5 till 4 år ligger inbakat raden om förenklade regler för fåmansbolag?

1 gillning

Det är ett intressant resonemang det där helt klart.

Har man ingen större boendekostnad så är det ju genomförbart.

Men 2075 är väl ett rätt lågt förmånsvärde egentligen. Finns det så billiga bilar ens? ![]()

Så tolkar jag det om jag läser här:

Karenstiden sänks genomgående

till 4 kalenderår.

1 gillning

Dags att starta ett holdingbolag för oss dom driver mer än ett bolag. Det ska bli väldigt intressant att se statistiken över hur många holdingbolag som nu startas för att kringgå det krångel som uppstår i samband med de nya reglerna.

1 gillning

Jag har ett AB2 som jag startade till en verksamhet som

aldrig blev av pga olika anledningar. Har sparat utdelningsutrymme i det för ett antal år.

Funderar på att låta AB2 köpa mitt AB1 i slutet av året (måste väl ske innan 31/12 för att undvika att det automatiskt delas mellan AB1 och AB2).

Ett annat alternativ är att låta frun överta det men vet inte om det går att undvika att mitt sparade utdelningsutrymme brinner inne då, var inte helt klart från det jag läste.

När du hittar en bil med detta förmånsvärdet så hör av dig ![]()

1 gillning

Upptäckte det själv ![]()

Men tittade på denna sida:

För MG5 Electric (299 990 kr):

-

Grundberäkning: 29% av prisbasbeloppet (17 052 kr) + 15,372% av nybilspriset (46 114 kr) = 63 166 kr/år

-

Miljöbilsreduktion: Reduceras med 350 000 kr × 15,372% = 53 802 kr/år

-

Slutligt förmånsvärde: 63 166 – 53 802 = 9 364 kr/år (ca 780 kr/månad)

-

För en person med 32% marginalskatt blir månadskostnaden endast 250 kr

Om jag förstår det hela beräknas alltså hela förmånen i detta fall på 9 364 kr per år. Det är ju helt klart överkomligt och helt inom min tanke. Däremot är frågan vilket belopp man behöver betala arbetsgivarafter på, förmodar att det tyvärr är 63 166 kr per år?

1 gillning

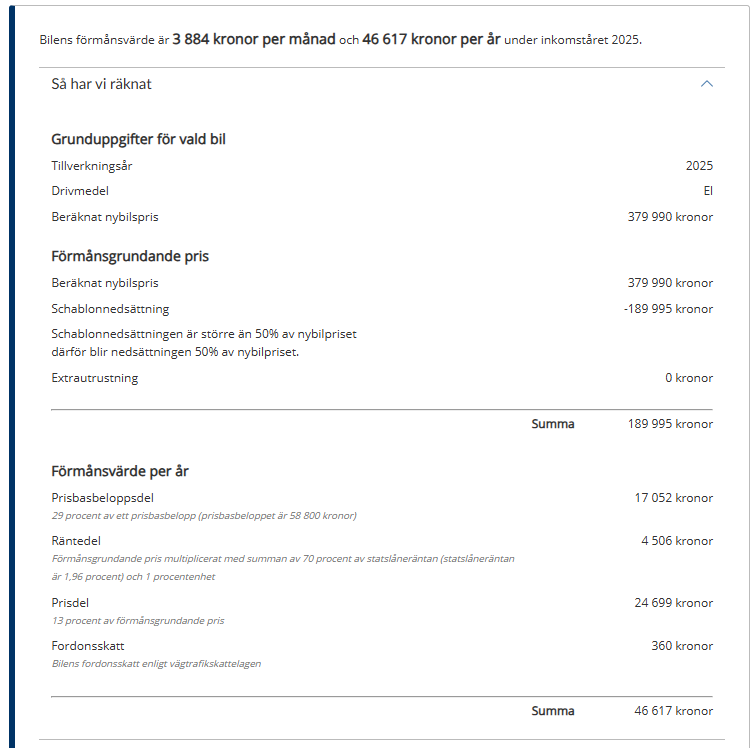

Stämmer dock inte. Dem verkar räkna ut netto effekten av förmånsvärdet? Och ha någon reduktion som inte existerar längre?

MG5 startar på 379990 och då har du inga vinterhjul osv med.

Men om vi leker med tanken att du tar billigaste modellen utan någon extra utrustning så landar du på 3884:- i förmånsvärde.

EDIT: Vilken skojjare, han försöker reducera förmånsvärdet med 350k, detta är ett maxtak men får inte vara högre än 50% av bilens nybilspris. Så det är ju flera tankevurpor på den sidan.

Ett tips är att alltid använda dig av skatteverkets bilförmånsberäkning. Man vill inte göra fel här och få skit från skv.

EDIT2: Körde frågan i CHAT Gpt. Det har personen med hemsidan också gjort verkar det som utan att ha en aning om hur man ska tolka informationen.

1 gillning

Gåvar du bolaget till din fru (överlåter för 0kr) så kan hon ta över utdelningsutrymmet. Behöver du utdelningsutrymmet själv så är det att lägga in bolaget i koncern som borde vara förmånligast

1 gillning

Motivera varför?

Med motivet att vi inte har gåvoskatt?

Det har diskuterats flitigt i den här tråden. För att om inte alla bolag man driver för närvarande kan lämna utdelning så går man miste om utdelning, även om de andra bolagen skulle kunnat dela ut mer. Samma om vissa av bolagen har mer än en delägare.

1 gillning

Rydan svarade redan men för att förtydliga ännu mer, här är ett utdrag ur lagrådsremissen:

11 a § Den som äger andelar i flera företag får vid beräkningen av årets gränsbelopp inte tillgodoräkna sig mer än ett grundbelopp. Om de belopp som enligt 11 § första stycket 1 har fördelats på en och samma delägares andelar i flera företag sammanlagt överstiger ett grundbelopp, ska grundbeloppet i stället fördelas på delägarens andelar i dessa företag i förhållande till storleken på andelsinnehaven i företagen.

Vidare ges exempel på hur det här ska beräknas på sidan 85. Men för att hålla det kort och enkelt:

Ponera att du idag direktäger två aktiebolag, Bolag A (som är din huvudversamhet) och Bolag B som är ett sidoprojekt under uppstart. Med dagens 3:12-regler kan du välja vilket bolag du vill dela ut från. Eftersom Bolag B saknar intäkter, delar du idag ut från Bolag A enligt huvudregeln.

Med de nya reglerna kan du inte längre välja bolag. Grundbeloppet på 4 inkomstbasbelopp (IBB) behöver fördelas, Bolag A får 2 IBB och Bolag B får 2 IBB. Punkt! Eftersom Bolag B saknar intäkter innebär det att din årliga utdelning halveras från dagens nivåer. Det här kan även sätta käppar i hjulen för de som idag driver ett bolag men funderar på att starta en verksamhet till.

Lösningen? Starta ett holdingbolag som förvärvar Bolag A och Bolag B. Nu äger du endast ett bolag och undviker problematiken ovan.

3 gillningar

Jag ser fram emot att se hur fåmansbolag väljer att hantera denna situation. Själv känner jag mig nöjd med att ha flyttat in Pensionsguiden under mitt IT-bolag (där jag nu inte har någon mer verksamhet än värdepappersförvaltning och att vara moderbolag) så att jag slipper välja. Det underlättar verkligen.

2 gillningar

Det är ju lite det som jag överväger. Du får gärna skriva lite om dina tankar kring hur du gick till väga och om

du har några tips och tricks.

Jag skickade nyss in en ansökan till bank och verksamt.se. Jag kommer med andra ord att starta ett holdingbolag ASAP och flytta över mina bolag dit.

Mina förutsättningar:

Bolag A - Aktiekapital 50 000 kr.

Bolag B - Aktiekapital 25 000 kr.

Jag har redan delat ut vinsten för 2024 så jag har inte längre något sparat utdelningsutrymme

Så här gör jag rent praktiskt:

Jag startar upp holdingbolaget som nytt aktiebolag nu, alltså före årsskiftet så att aktierna ägs vid ingången av år 2026.

Jag säljer Bolag A till holdingbolaget för anskaffningsvärdet (50 000 kr i aktiekapital) före årsskiftet.

Bolag B har ett löneunderlag för 2025 som överstiger 8 IBB, kommer därför att vänta med att sälja det till efter årsskiftet. Då blir försäljningspriset anskaffnigsvärde + utdelningsutrymme (25 000 kr + ~333 500 kr). Så jag kommer att behöva dela 4 IBB med två bolag nästa år men år 2027 kommer allt vara som det ska.

Disclaimer: Jag måste försäkra mig om att jag tänker helt rätt här så ta inte det här som en mall över hur man ska göra. Hur gör ni andra?

1 gillning

Intressant att förändringen gåttt igenom, tyvärr en försämring för mig som minoritetsägare i ett vinstgenererande AB, och kommer behöva skapa upp ett holdingbolag som konsekvens.

Min tanke på upplägg är enligt följande:

Skapa upp nytt holdingbolag 2025, så att jag äger detta vid ingången av 2026.

Dela ut maximalt gränsbelopp 2026 ifrån verksamhetsbolaget, och sedan sälja över mina privata andelar i verksamhetsbolaget till holdingbolaget efter denna utdelning 2026 för anskaffningsvärdet.

Då bör jag kunna ta utdelning i holdingbolaget 2027 utifrån de nya reglernas grundbelopp? Eller reduceras grundbeloppet till hälften, då jag vid ingången av 2026 ägde 2 aktiebolag?

Tänker jag fel här? Såga mer än gärna mitt tänkta upplägg om jag missförstått något här, eller kom med input på smarta förbättringar av upplägget. Blivit lite tänkande “on the fly”. Hur gör ni andra i liknande situation för att hantera denna övergång?

1 gillning

Jag tror det blir hälften men hoppas att jag har fel.

Det reduceras till hälften för verksamhetsbolaget. Den andra halvan tillfaller ju holdingbolaget och går ju att dela ut vid ett senare tillfälle.

Edit: Fast ser nu att du är minoritetsägare. Då kanske det blir annorlunda? Låter någon annan svara. Mitt huvud snurrar redan tillräckligt efter alla budgetar, likviditetsrapporter och affärsplaner som banken krävde. ![]()

1 gillning

Vad för kommunalskatt har du räknat med där?