Man borde (famous last word) kunna spara det utrymme man har men 2026 och framåt kommer det sluta räknas upp.

Ok men säg att man då har AB1 och AB2. Från AB1 tar man utdelning 2026, 2027, 2028 och under de åren ingen utdelning från AB2. Har man då år 2029 sparat 3 års utdelningsutrymme att ta ut från AB2?

Som jag tolkar det, nej.

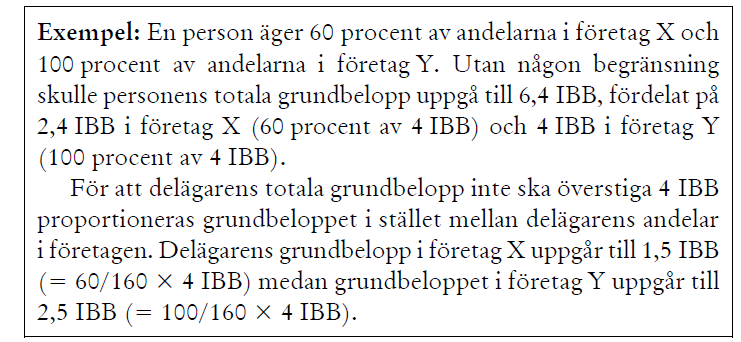

Nej, du får max 4 IBB (om du inte har lönebaserat eller räntebaserat utrymme som tillkommer) från alla dina bolag som du fördelar utifrån ägarandel. Se detta exempel från rapporten:

Okej, tack för snabbt svar Monica! Förstår jag det då att det kan bli så här: som i exemplet då om jag äger 1/3 av andelarna i företag X och 100% i Y men de övriga 2 andelsägarna som också äger 1/3 vardera i företag X inte har något bolag att ta utdelning från vid sida av företag X och samtliga 3 ägare i bolag X skall ta samma summa utdelning - då blir det som så att jag får ta 1/3 av 4 IBB från bolag X och 2/3 av 4 IBB från bolag Y men får ta del av 1/3 av det “lönebaserade” utdelningsunderlaget ändå i företag X?

Ja, det är min uppfattning. Jag har stämt av ett liknande upplägg med Björn Lundéns frågeservice.

Om det inte går att styra om fritt, och avstå från utrymmer i ett bolag till förmån för ett annat, är det här total katastrof för alla upplägg där man får andelar i ett bolag som ev inte lämnar utdelning!

Här brister verkligen det nya förslaget. Får hoppas det här rättas till så att inte alla tvingas in i holdingbolag.

Ja, det blir i så fall en uppenbar försämring. Den föreslagna lydelsen av lagtexten är “ska” fördelas - och då slammas utrymme som sparas på K10:an för det företag som saknar medel att dela ut eller som man av något skäl inte vill dela ut ifrån. Med lite tur så ändrad det under det fortsatta lagstiftningsarbetet så att det blir “får” istället för “ska” - men då ställs större krav på rapporteringen till SKV för deras möjlighet att hantera förtryckta uppgifter osv.

24 § Den som äger andelar i flera företag får vid beräkningen av årets gränsbelopp inte tillgodoräkna sig mer än ett grundbelopp. Om de belopp som enligt 23 § första stycket 1 har fördelats på en och samma delägares andelar i flera företag sammanlagt överstiger ett grundbelopp, ska grundbeloppet vid beräkningen i stället fördelas på delägarens andelar i dessa företag i förhållande till storleken på andelsinnehaven i företagen.

Ja, jag tänkte just på dig kring detta. Skriver på en artikel/blogginlägg om detta. Återkommer senare idag när jag är klar.

3 gillningar

Tycker överlag det verkar vara en försämring faktiskt, i alla fall av det jag läst hittills. Det verkar som att det kommer bli svårare och större begränsning att ta ut utdelning för i stort sett alla mindre företag/startups, samtidigt som “kritiserad” verksamhet som t ex revisionsbyråer/advokatbyråer med många små delägare och höga lönebelopp totalt nu kommer kunna omvandla mängder av pengar till kapitalvinst.

Hmm… fattar jag det rätt att det blir en ganska ordentlig försämring om man äger mindre andel av ett bolag men bättre om jag äger större andel? Exempelvis om man äger typ 4% så slår ju de där avdraget på 600k ganska ordentligt?

1 gillning

Om du äger 4 % av ett bolag med rejält löneunderlag, ja.

Formeln från förslaget.

0,5 × (löneunderlag × ägarandel – 8 IBB)

Vid ett fyra procentigt ägande behöver löneunderlaget vara högre än 15 240 000 kr.

0,5 x (15 240 000 * 0,04 - 609 600) = 0 kr

@Pinglan - för 50 miljoner ser det ut så här:

0,5 x (50 000 000 * 0,04 - 609 600) = 695 200 kr exklusive grundbeloppet på 4 IBB x 4 %.

1 gillning

Tack @Robert_G så för ett bolag med löneunderlag på säg 50M och vinst på ett par miljoner? ![]()

Eller de där 600k dras av på löneunderlaget och inte på vinsten?

Det jag klurat på är effekten på medarbetarägda bolag med många små ägare

1 gillning

Tror du verkligen att detta stämmer?

När jag skummade igenom utredningen för några dagar sedan fick jag intrycket att antal ägare påverkar negativt. Alltså att två ägare leder till - (2 x 8 IBB).

Jag satt igen med känslan att holdingbolag kommer bli populära.

Om du går från en till två ägare så sjunker din ägarandel. Därmed får du en lägre andel av löneunderlaget. Det är inbakat i formeln:

0,5 × (löneunderlag × ägarandel – 8 IBB)

1 gillning

Jag har sammanfattat regelverket och försökt att bedöma vad som är hiss och diss i förslaget.

- Vinnare är enmansföretagare som tar ut ingen eller låg lön, då grundbeloppet går från ca 200 tusen till 300 tusen.

- Vinnare är minoritetsägare som nu kan få lönebaserad respektive omkostnadsbeloppsbaserad utdelning

- Förlorare är företagare som har flera bolag och inte längre kan ta huvudregeln i ett bolag och förenklingsregeln i ett annat bolag.

- Vinnare är de som snabbt vill att deras kvalificerade aktier ska bli okvalificerade så att de kan få ut resterande kapital till 25% skatt. Där minskar det från 5 år till 4 och gäller för de som satt sina bolag i träda 2022 eller senare.

Förändringar i 3:12-reglerna år 2026: Vad innebär det för dig? | Pensionsguiden

17 gillningar

Utmärkt punktlista.

Från när börjar detta gälla, 2026? Kan man alltså ta ut två utdelningar för verksamhetsåret 2024 och 2025 och sen är det slut?

Tack! Gränsbeloppet sätts per år och har ingen koppling till verksamhetsåret. Så du har fått ett gränsbelopp 2024-01-01 och ett till 2025-01-01. 2026 års gränsbelopp beräknas enligt de nya reglerna om de hinner klart.

1 gillning

Mest för förtydligande: jag funderar på att starta ett nytt AB i höst så jag har två totalt. Hur många dubbelutd hinner jag ta ut isf? En eller två?

Ett. Du ska äga aktierna vid årets ingång, så 2025 blir det bara.