Jag funderar på när jag ska vända och gå från att spara mina pengar till att spendera mina pengar.

Jag har alltid varit sparsam av mig och jag inser att det kommer att bli svårt mentalt att så att säga trycka på knappen åt andra hållet.

Lite info om mig. Bor själv i bostadsrätt, heltidsanställd och äger bil. Under corona arbetade jag enbart 3-4 dagar i veckan under 1-1,5 år och mådde toppen. Corona var trist, men min arbetssituation var riktigt bra. Så jag har redan testat på att gå ned i tid och gillade det starkt. Tid till nära och kära, träning, hälsa, projekt och resor. Jobbet är bara ett jobb så den aspekten behöver inte bollas kring att göra karriär. Mitt privatliv är mycket viktigare än mitt jobb.

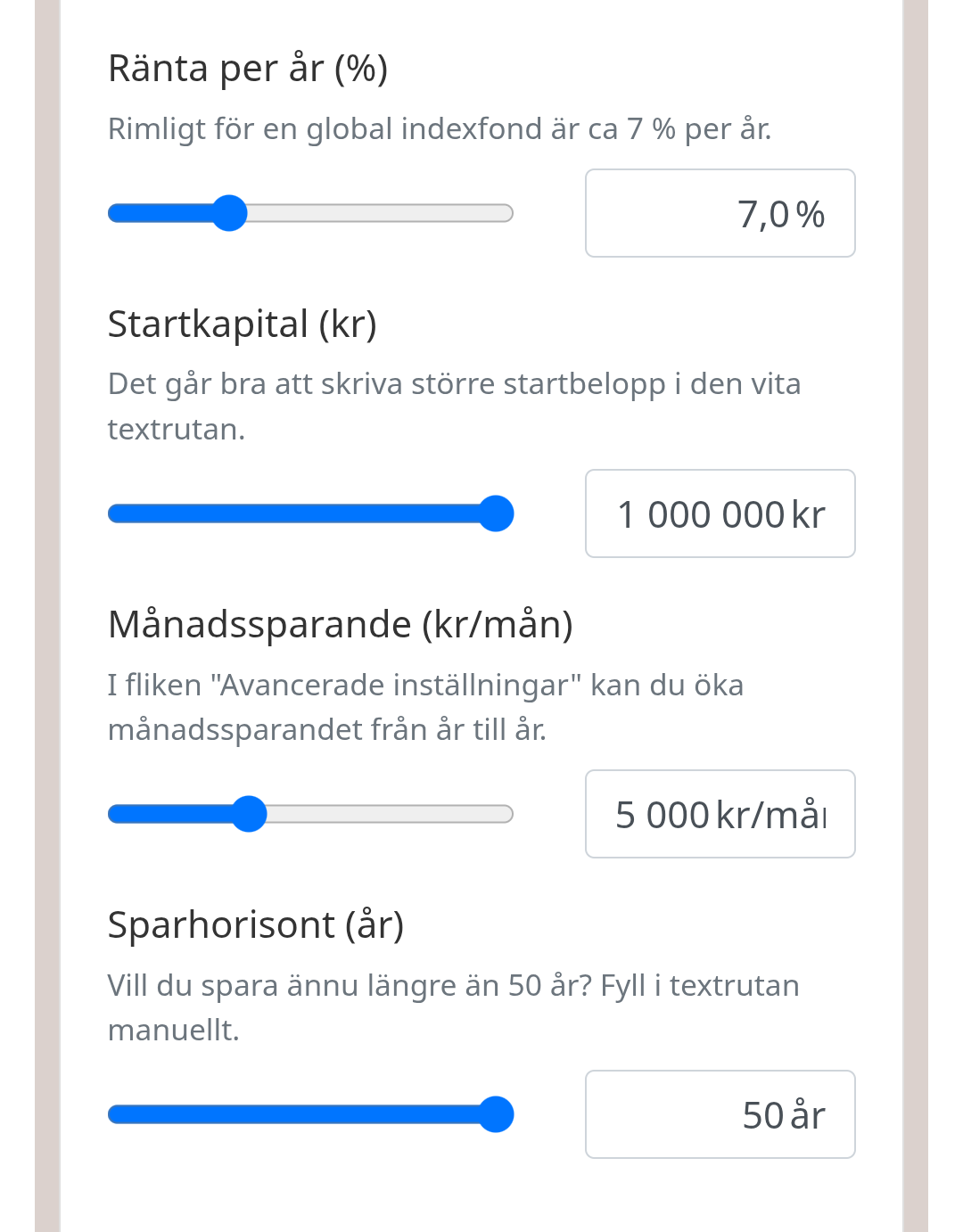

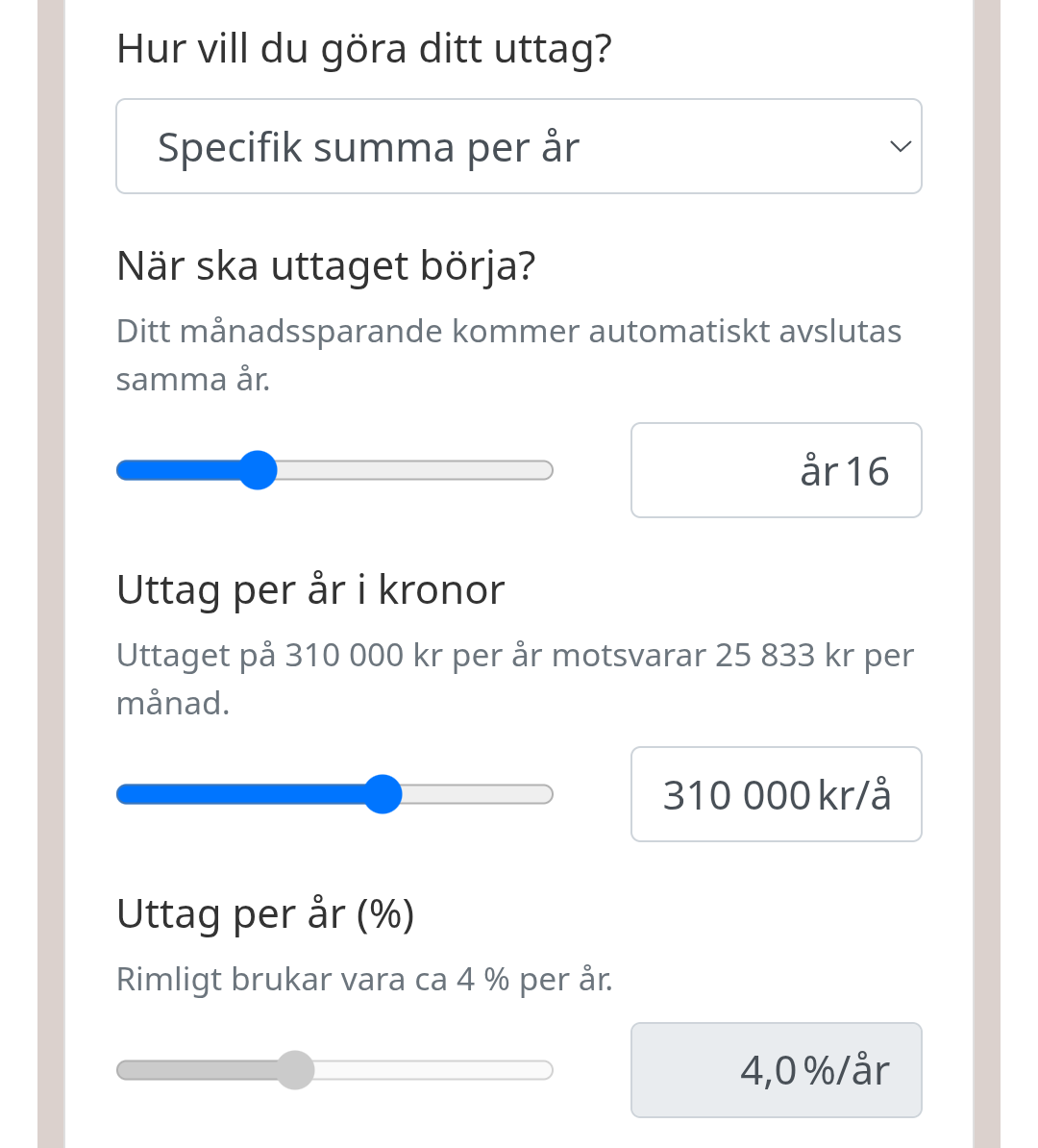

Jag börjar nämligen se möjligheten inom några år att gå ned i arbetstid och enligt nedan bilder ser det ut som jag kommer nå FIRE runt 52 års ålder. Jag är idag 36 år. Och Lysa nedan är bara en av mina sparhinkar så det är troligen möjligt med FIRE tidigare. Jag vill dock inte klippa rakt av till FIRE utan göra det mer gradvis.

Det jag gärna vill bolla med er är hur jag kan göra en grovplanering kring nedan:

När kan jag gå ned i arbetstid till ca 80%?

När kan jag gå ned i arbetstid till ca 60%?

När kan jag gå i pension? Tänker mig nån gång mellan 58-63 år.

Är det något som är viktigt att tänka på som kan missas?

Dagens i-landsproblem deluxe, men det är rätt svår matte. Och jag vill känna mig trygg om jag väl går ned i arbetstid. Förstår att ingen kan ge exakta svar då det är för lite info, dock bra att få ett hum. Och gärna om andra vill dela med sig kring liknande saker i ämnet eller liknande erfarenheter.

Jag tycker du ska ta en titt på @axr -tråden om Monte Carlo-simuleringar och lägga tid på att faktiskt förstå verktyget. Det finns utmärkta möjligheter att justera för nedgång i timmar och inkomst:

Vet inte om jag tolkar frågan fel, isåfall bortse från mitt svar.

Men som jag tänker angående sparande eller arbete är att det finns två extremer, att jobba maximalt för att nå FIRE så snabbt som möjligt, eller att jobba minimalt för att aldrig nå fire.

Däremellan ligger dom flesta. Med bra inkomst/kapital krävs inte samma uppoffring att nå Fire, men där är tyvärr inte dom flesta.

Jag med små barn hemma funderar mycket just på hur man ska tänka, vilken nivå man ska jobba osv.

Pengar in nu blir ju ”viktigare” desto tidigare dom kommer in. Samtidigt känns det viktigaste nu att få spendera tid med familjen.

Framöver har jag landat i att jobba 75% och minska sparandet under några år. Men det känns alltid lite surt när man kollar vad de där sista 25 procenten varit värda efter ränta på ränta om 30år…

Svårt oss andra att ge dig svaren.

Du har fått en del bra svar ovan med länkar till mer info.

Det jag saknar i dina uträkningar är att du inte tar hänsyn till tjänstepension och pension.

I samband med pensionen kanske du endast behöver plocka ut 5’000 kr i månaden från dina besparingar till exempel…

Jag har så svårt att förstå poster som denna. Lev som du vill NU. Att leva snålt idag när du är i en fantastisk ålder för att kunna unna dig mer fritid när du är 52+ är helt vansinnigt tycker jag. Det är inte ens säkert att du vill arbeta mindre när du är 52. Det är inte heller säkert att din hälsa ger utrymme för de sakerna du drömt om att göra.

Jag är själv 46 år med familj. Jag försöker prioritera nu. Men jag försöker göra hyffsat smarta val. De senare åren har ekonomin gett mig lite mer utrymmen och göra saker som jag nog inte skulle prioriterat tidigare.

Vad är ett rikt liv? Att leva så snålt så att man inte längre behöver anstränga sig 5 år före allmän pension?

Smarta val slår sparande många gånger.

Jag har bekanta som fått loss lite pengar och börjar med att gå på en bilfirma och köpa en ny suv. Så mycket pengar har jag aldrig förlorat på någon bil. Använd pengarna till det som ger maximal glädje per krona för dig. Alltså sluta på att fokusera på sparande nu och njut istället. Resor och upplevelser kan mycket väl innebära insikter som ger du bättre förutsättningar.

Jag skulle göra en kalkyl som är mer i linje med långsiktig erfarenhet.

Kompenserat för inflationen.

USA över extremt lång tid +6,8% årligen i snitt

Sverige över lång tid +6%

“Hela världen” över lång tid +5%

Antag att du räknar med 6%. Du behöver även dra av för förvaltning och ISK skatt etc . då har du ca 4,7% årlig tillväxt.

Jag är realist som räknar med att tidigare + ger stor chans till - framöver för att balansera ut sig långsiktigt. Så har det sett ut historiskt.

Dvs den magnifika tillväxten senaste 20+ åren kommer troligen inte fortsätta framöver.

Jag skulle inte hoppas på mer än 4% efter inflation och skatter.

Räkna allt i reala pengar dvs med inflationen avräknad.

Jag har precis samma situation som dig, fast mitt hus kostade 50 miljoner och jag har 3 Lamborghinis, inget större fan av snöskotrar dock så jag har 8 motorcyklar istället.

Min pappa förresten är 77 år och kan bänka 200Kg, helt otroligt.

Lever snålt, men jag har ungefär 187.000 i utdelningar per Månad (i snitt) så jag funderar på om jag ska gå ner från 67h i veckan till 65.

Ett intressant inlägg, och väldigt typiskt för någon i den där mellanfasen: tillräckligt kapital för att börja räkna, men fortfarande fast i tankemodellen att frihet är något man går till – inte något man kan ha medan man jobbar.

Jag är själv i ett läge där jag passerat min egen version av FIRE, men fortfarande arbetar. Inte för att jag måste, utan för att jag vill. Det ger en rätt speciell position. Jag kallar det ibland “Post-FIRE-arbete”: när man går till jobbet med vetskapen att man kan säga upp sig på förmiddagen och ändå äta oxfilé till middag resten av livet. Det gör något med en.

Exempel: min chef vet att jag inte behöver vara där. Det gör våra samtal… annorlunda. Jag behöver inte spela med i den stora kontorsteatern längre – inte låtsas skratta åt meningslösa möten, inte slicka uppåt. Vill jag säga ifrån, gör jag det. Vill jag åka till Spanien en månad, så gör jag det. Jag är min egen HR-avdelning.

Du nämner att du trivdes med 3–4 dagars jobb i veckan. Kanske är det den versionen av frihet du ska förfina – snarare än att jaga en fix punkt där allt plötsligt är “klart”. Det du beskriver är ju egentligen redan en ideal tillvaro. Men istället för att utveckla den har du börjat räkna år till någon slags exit – som om livet vore ett fängelsestraff med gott uppförande.

Poängen? Frihet handlar inte om att kliva ur systemet. Det handlar om att göra sig immun mot det – och sedan stanna kvar, på sina egna villkor. När du vet att du inte behöver jobbet, förändras dynamiken helt. Du jobbar inte för pengar – du jobbar för att du kan, och för att det ibland faktiskt är lite kul att kunna säga: “nej tack, det där gör jag inte”.

Så istället för att gå i pension, varför inte bli odödlig på jobbet?

Jag reagerade lite på det här med att du är 36 år idag och när du är 52 år är sparandet klart.

Börsens utveckling kan ju verkligen vara hur som helst. Jag tror man behöver jobba med mental spänst och vara öppen för att acceptera tusen andra utfall. Även om snittavkastningen säger klart om 16 år så är det fortfarande mest troligt att det blir på något helt annat sätt.

Kanske ska man snarare utveckla ett liv som man trivs med här och nu. Då blir resan mot målet behagligare.

Det där är ju en balansgång, och jag tycker att TS har bra tankar. Spara hårt i början, sedan när kapitalet växer till sig och mer och mer sköts via avkastningen kan man ta foten från gasen lite och gå ner i tid eller öka utgifter, om det känns som att det ger en något man vill ha. Min plan är att gå i växelreträtt 2026, och då ta kortare konsultgig och sedan långa ledigheter mellan jobben. Detta eftersom det känns som att om jag ska vänta tills jag har möjlighet att leva som jag vill med mina pengar så måste jag vänta tills jag är väl över 50, vilket känns som alltför sent för min smak.

Om man agerar på det sättet kan man ju också kompensera lite för börsens labilitet. Går det bra så jobbar man mindre, går det dåligt så jobbar man mer.

Det tråkiga med det är ju dock att går det dåligt på börsen så är det ofta svårare att hitta eller behålla jobb.

100% rätt tänkt. Hellre färre procent i avkastning än att sitta där om 30 år med miljoner på kontot och ingen att dela livet med. Tid med familjen nu är ovärderligt — och inget Excel-ark i världen kan räkna fram värdet av en kram från sitt barn.

Att vissa hellre maxar sparkvoten för att kunna sitta ensamma på en strand med en smoothie när de är 60, utan barn, utan familj — det är deras val. Men man kan ju undra hur meningsfullt det är att leva som ett vuxet barn i blöja, springa efter nästa kick och kalla det frihet.

Jag var i det läget ett antal år innan jag tog klivet över till “riktig” FIRE. Det är, som du säger, en otroligt skön känsla. Jobba för att man vill och kan men samtidigt närsomhelst kunna hoppa av och vara lika glad för det.

Med det sagt så ångrar jag inte för en sekund att jag tog steget över till andra sidan

Jag håller helt med om att tid med familjen är ovärderlig och att äkta närvaro betyder mycket mer än pengar på banken. Att jaga hög avkastning för framtiden kan lätt göra att man missar det som verkligen räknas här och nu.

Samtidigt är det lite oroande hur vissa lockas att köpa träd i Afrika med löften om stora framtida vinster, en modell som fungerar mer som ett pyramidspel än en hållbar investering. Det visar hur lätt man kan bli förförd av drömmen om snabb avkastning, samtidigt som man riskerar att tappa bort det verkligt viktiga i livet: relationer, närvaro och äkta mening.

En bra påminnelse om att värdera det vi har här och nu, istället för att jaga illusioner.

Jag har under hela min löneinkomstbringande period varit ekonomisk (= inga extravaganser).

Mellan 18-45 år olika extrajobb.

Under året jag skulle fylla 63 år räknade jag på att gå i förtid om jag inte fick långledigt för en 3 månaders semesterresa, fick ledigt. Samma år fick jag avgångspaket, stor glädje.

Tack vare bra tjänstepension från IT-sektorn + några miljoner privat sparande har jag det fantastiskt bra som pensionär.

Den stora skillnaden mellan fast anställning och pensionärslivet är att jag idag som oavlönad arbetar med underhåll/förbättringar av hus, bil, båt och att hjälpa släkt/vänner.

Mentalt är det svårt att byta ”mod” till att börja förbruka på sparat kapital.

Vi som hänger på RT forumet har förmodligen en inre drivkraft och kommer att fortsätta vara aktiva som pensionärer då man själv styr sina projekt.

Som trygghetsknarkare har jag flyttar 60-70% av sparande till räntekonton för en dipp under 15 år vill jag undvika.

Fundera vad du vill göra som icke löneslav, har du inga mål så fortsätt med lönearbete.

Jag njuter idag men ibland är 7 dagar arbete per vecka tröttsamt vid stora privata projekt speciellt i 25-30 graders värme långt söder om Ystad.

Väldigt intressanta inlägg och länkar i den här tråden.

Med hjälp av info på RT har jag gjort egna prediktioner av min ekonomi på lång sikt. Så nästa år ökar spenderandet och något år efter det går jag ner i arbetstid. Kul!

Men jag kommer inte sätta sparandet till noll trots att jag går i pension om typ fyra år. Detta beror bland annat på att jag vill bygga upp ett arv till mina efterlevande.

Några av er i tråden har använt begreppet “löneslav”. Jag har tack och lov väldigt sällan känt det så under de år jag arbetat.

Jag kommer som ni förstår inte att göra FIRE men jag är positivt nyfiken på er som gjort det eller funderar på att göra det.

Är det pga att ni känt er som “löneslavar” som ni gjort FIRE?

Och hur ser ni på detta med att bygga upp arv till efterlevande (eller filantropi för den delen)?