Öh, vill jag handla saker för de kronor jag får vid försäljning av t.ex. LF, så spelar i verkligheten förhållandet mellan dollarn och kronor för roll. Är kronan stark får jag mindre kronor att handla för, är den svagare får jag fler. Kaffet i butiken, bilen eller lägenheten jag tänkte använda pengarna till ändras inte nödvändigtvis. Och gör de det kan det handla om helt andra saker.

Jag, liksom banker, ekonomiexperter mfl, föredrar att förlita oss på verkligheten istället för kartan/teorier. Du försöker få verkligheten att passa kartan. Ganska svårt när man efter försäljningen av fonder inte kunde köpa den där bilen, för att kronan stärkts och man inte fick lika många kronor som man hade fått dagen före, när dollarn var starkare.

Nej det gör det inte. Det spelar ingen som helst roll vad varken förhållandet mellan USD/SEK är eller vad värdet på USD är, så länge värdet på SEK står still. Detta oavsett om du äger svenska aktier eller globalfond.

Går USD ner 10% (och SEK står still) så går amerikanska aktier nominellt upp ca 10% (1/1,1) och du får tillbaka exakt lika många SEK. Samtidigt så orsakar USDs reala nergång att växelkursen också går ner 10 % om SEK stod stilla realt.

Rör sig istället SEK är det lite mer komplicerat men slutsatsen är den samma, man får samma valutarisk oavsett om man äger svenska aktier eller amerikanska aktier.

Allt detta gås i detalj igenom i artikeln. Där finns verkliga exempel också så det är inte fråga om att rätta verklighet efter kartan. Det är kartan man får när man tittar på verkligheten i sin helhet och inte blandar ihop om SEK eller USD har ändrats genom att bara titta på växelkursen.

Även du måste börja skilja på om det är SEK som gått upp eller om det är USD som gått ner. Det är två olika valutarörelser som påverkar aktier olika men växelkursen USD/SEK likadant.

Jag håller förstås med nattugglan om allt han skrivit om detta och jag har i åratal försökt övertyga vänner om detta också. Jag brukar lyckas efter lång diskussion men några veckor senare kommer de tillbaka med nya eller samma invändningar och vi får starta om igen, och så där håller vi på.

Allt detta om valutor vid investeringar borde vara enkelt, svårare blir det när man talar om köpkraftsförändringar i respektive land pga valutaförändringar. Det finns dock ett facit för detta och det kallas Big Mac Index. Att just detta index vunnit intresse beror på att Big Mac är en relativt standardiserad produkt som säljs över hela världen.

Skillnaderna i sig är inte intressanta när vi talar om valutaförändringar, då skillnaderna beror på faktorer som skatter, räntor som påverkar hyreskostnader, löner som påverkas av skatter utbildning och lönespridning mm. Mer intressant är förändringarna under en tidsperiod och ställa dessa mot valutaförändringen under samma tidsperiod för att se om de korrelerar.

Edit:

Jag ser att procentsiffran för Big Mac index inte visar prisförändringen av en Big Mac i USD så jag strök mina exempel ovan. Jag har istället lagt in prisförändringarna mätt i USD i tabellen nedan. Jag ha även lagt in valutadifferenserna för flera länder från 2025-01-20 till idag.

Med detta data kan man se att en Big Mac har ökat med 1.25% i Sverige mätt i USD. Om du alltså haft globalfonder som stigit med 20% mätt i USD så har du en ökning med ca 19% mätt i Big Mac. Dvs du kan köpa 19% fler Big Mac idag än för 1 år sedan.

Hej, förstår inte riktigt vad du vill visa med det här inlägget? Det är ett gäng referenser i artikeln till valutor. Jag håller inte med allt som nattugglan säger. För min del som svensk investerare (med SEK som bas/funktionell valuta), spelare det roll om företaget jag investerar i har en nettoinkomst i SEK eller i utländsk valuta. Jag skulle dock aldrig dra en parallel till Big Mac-index och valutakursförändringar. Ett uppenbart exempel i din lista är Hong Kong, HKD är peggad mot USD, samtidigt har det enligt listan varit dramatisk förändring i Big Mac-priset. Det är inget som går emot min ståndpunkt avseende valutor och investeringar.

I artikeln står det (dvs artikeln du hänvisar till, säger explicit att valutakursnivån påverkar köpkraften):

“Prices in countries such as Poland (-10%), the Czech Republic (-21%), and Romania (-41%) reflect a broader regional trend—where lower costs of living and currency values make the same sandwich feel like a bargain”

Människorna som påstod en sak, är samma personer som har sammanställt datan. Oavsett, jag ser inget motsatsförhållande till det du försöker visa med artikeln och min ståndpunkt på mina investeringar i utländsk valuta.

Det spelar ingen roll vad människor påstår i en artikel om de inte kan belägga det som påstås med argument och data. Jag recenserar inte artikeltexter, jag analyserar data från Big Mac index och ställer det mot valutaförändringarna. Från detta drar jag slutsatser om tesen att en valutaförändring påverkar köpkraften.

Min analys är som jag redovisade att valutaförändringen inte påverkar köpkraften.

Ok. Min akademiska bedöming är att din analys är för svag. Du visar valutakursförändringen för 3 länder (mot USD, bara USD) samt hur Big Mac-priset har ändrats i dessa länder utan att ta andra faktorer i beräkning (som också kan påverka priset på Big Mac) och drar vida slutsatser att valutaförändringen inte påverkar köpkraften (något jag inte har kommenterat själv för övrigt). Om du lutar dig åt kvantativ analys behöver du ett större urval.

Jag uppmanar dig att från datat visa belägg för att en valutaförändring ger en köpkraftsförändring. Jag lyfte fram 3 länder som fanns i topp, mitten och botten och sammanställde deras indexförändring samt valutaförändring. Alltså 4 länder och 4 valutor. Noll korrelation.

Jag belyste också vilken typ av länder som dominerar i botten av listan, dvs. vilka som fått störst köpkraftsförbättring för 1 USD. Asien framträder, både rika och fattigare länder i Asien. Detta visar dock inte köpkraftsförändring för deras befolkning, utan istället köpkraftsförändringen för 1 USD i deras land som sagt.

Men du är välkommen att hitta och belysa korrelation mellan köpkraftsförändringen och valutaförändringen om du tror att du kan hitta det i listan.

Förlåt jag ljög innan. Det var inte mitt sista inlägg och jag kan inte låta bli…

Jag tycker inte Big Mac-index är ointressant, men jag ser inte varför det är ett inlägg i debatten överhuvudtaget och jag har aldrig hävdat (eller inte hävdat) det du vill att jag ska belysa.

I praktiken är noterade bolag huvudsakligen globala i sin försäljning. Så de bolag som återfinns i fonder har generellt sin nettoinkomst i en stor mix av valutor globalt. Nettoinkomstvalutan saknar korrelation med noteringsvalutan/handelsvalutan för aktien. Inte sällan är den t.o.m. negativ då utgifterna är mer valutakoncentrerade än inkomsterna.

Jag tänker sälja min globala indexfond som innehåller 75 % USA-aktier. Främst för att jag hatar allt som Trump står för och vill inte ha med landet att göra. Dessutom tror jag AI-bubblan spricker snart. Fokuserar mer på Europa och tillväxtmarknader. Är pensionär så jag vill dessutom minska min risk så det blir mer räntepapper och banksparande. Finns bra ränta hos nischbankerna. T ex Resurs och Nordax.

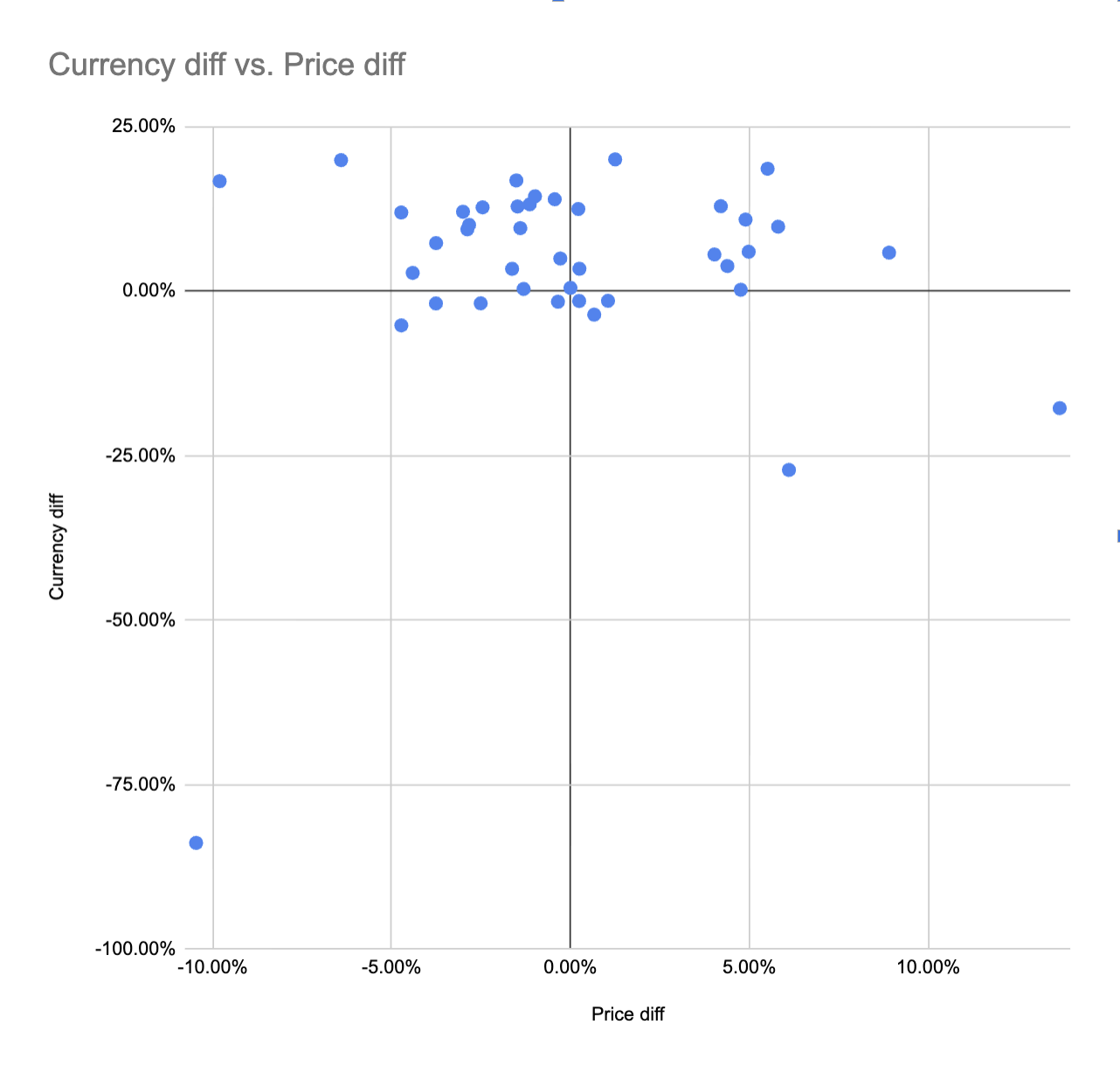

Jag har skapat en scatter-graf som plottar ut varje land i Big Mac index. X-axeln är prisförändringen för en Big Mac i USD och Y-axeln det landets valutaförändring.

Då ser man att korrelation mellan valutaförändring och prisförändring för Big Mac mätt i USD saknas. Det finns alltså ingen valutakonsumtionsrisk för Big Mac. Om priset ökar eller minskar har ingen koppling till valutan.

Jag har inte sagt något om handelsvalutan, och jag håller med om att noterade bolag – särskilt de som ingår i globala indexfonder – oftast har intäkter och kostnader i flera olika valutor.

Det jag ville säga är att när jag köper ett bolag och därmed får rätt till dess framtida intäkter, så spelar det faktiskt roll för mig i vilken valuta de intäkterna uppstår. För mig är det inte samma sak om intäktsströmmarna är i till exempel USD eller i SEK. Köper jag exempelvis Nvidia, till exempel via en indexfond, är det i praktiken USD-intäktsströmmar jag köper i slutändan (enligt klassisk bolagsvärdering).

Ja, Nvidia har inkomster i andra valutor. Dock är den huvudsakliga faktureringsvalutan USD. Oavsett, det är inga framtida nettoflöden i SEK man köper iaf? Det håller du med om?

För en svensk investerare (en privatperson, som det här forumet är till för) är SEK revelant.

Jag vet exakt hur stora svenska bolag hanterar valutarisk. Svenska exportbolag, såsom Volvo och Scania har mycket riktigt intäkter globalt och mer kostnader i SEK (mer för Scania än Volvo). I den huvudsakliga debatten heter artikeln “valutarisk i indexfonder och aktier är en myt”. Det är rent nonsens

Edit: jag editerade bort en hänvistning till sågverk i Kramfors innan jag hann se att nattugglan svarat på det, vilket förklarar dennes referens