Hej!

För två år sedan fick jag ett arv på 1 miljon. Tyvärr har större delarna bara suttit på banken.

Jag är 30 år, och började under 2021 lyssna och läsa om aktier och fonder, och även bitcoin och annat.

Men eftersom jag gärna lägger tid på andra saker än placeringar (som det känns just nu) så vill jag göra saker enkla, så jag tänkte satsa på att sätta över 80% av pengarna i en kortsiktig portfölj hos Lysa. Lysa föreslår en portfölj med 35% aktier och 65% räntor (hållbar investeringsinriktning).

Detta är mitt val eftersom jag ser mig själv kunna vilja köpa en fastighet på landet om möjligtvis 2-5 år.

Idag bor jag i hyresrätt och har skapligt välbetalt jobb.

Mitt mål är att kunna se mina pengar växa och inte fortsätta krympa av inflation, men ser att tidshorisonten och mitt engagemang som begränsande faktorer. För mig är miljömässig hållbarhet också viktigt.

Nu till min huvudfråga:

Skulle ni dela upp insättningarna till Lysa kontot över tid?

Jag föreställer mig att det skulle vara bra att sprida insättningarna under våren, tex 2 ggr i månaden under kommande 4 månaderna. Kan jag hålla lite koll på upp och nergångar och tajming, eller är det bättre att bara putta in dom?

Förutom att jag gick och sköt på att sätta in majoriteten av mitt arv så gjorde jag under senaste sommaren/höst iallafall något… :

Öppnat konton på Lysa med längre horisont och månatliga insättningar.

Investerat ca 150 000 i bitcoin och alternativa investeringar.

Bortsett från min huvudsakliga fråga tar jag tacksamt emot era synpunkter och råd!

Om man nu däremot ska sprida ut över tid, då skulle jag säga att göra det på minst 2-3 år. Att sprida ut på mindre än 12 månader är ingen skillnad mot att sätta in allt på en gång.

Om du hade fått arvet investerat på LYSA redan, skulle du då sålt av det för att sedan investera det igen?

Om svaret är nej, då bör du investera det enligt det matematiska sättet. Men om du å andra sidan de senaste två veckorna mått dåligt över nedgången på börsen, då är den emotionella strategin bättre.

MEN!

Med tanke på att du skriver:

Så hamnar det enligt mig i en “vet-inte”-horisont och sådana bör man dessutom maximalt ha 50 % aktier i (eller 10 % i aktier per år i sparhorisont). I ditt fall således 20 - 50 %.

Jag håller inte med om detta. Den största vinsten med att sprida ut insättningarna är att man slipper oturen att pricka in en extrem topp. Det räcker att sprida ut insättningarna över några veckor för att få majoriteten av trygghetseffekten. Om man smetar ut det över ett helt år så hinner man också lära sig hur börsen rör sig så det ger kanske en liten extra trygghet. Men längre tid än ett år ger väl ingen extra trygghet?

En vacker dag så kommer man vara helt fullinvesterad. Då har man samma risk varje dag som om man hade satt in alla pengarna på en gång. Så att sprida ut investeringarna är verkligen bara för känslans skull. Men om det får en sova bättre på natten så är det förmodligen rätt att sprida ut det i alla fall lite grann.

Hmm… sant. Beror på vad man vill uppnå. Rent känslomässigt har du rätt. Jag tänkte nog mer utifrån ett riskspridningsperspektiv på riktigt. Återigen matematiskt eller känslomässigt.

Riskspridning över flera år? Du står ju utanför börsen under tiden. Om man är så emot att ta risk så kanske man istället ska fundera på att dra ner slidern så man får mer räntor… Och sen kan man sätta in allt på en gång! Fast man ska inte vara rädd att ta risk när man väl har bestämt sig.

Apropå detta ämne så fick jag Andra Farhads bok “Haja börsen med börshajen” av min föräldrar i julklapp. I den har hon en lista med åtta “big no-no’s” varav det ena är:

Gå inte in med klumpsummor en enda gång, utan har du till exempel 50 000 kronor så ska du sätta in dem lite i taget under längre tid (5-6 månader är en bra horisont) och inte alla 50 000 direkt.

Rådet funkar nog bra för bokens målgrupp. Men jag är glad över den kunskap jag har fått på forumet, så att jag kan ta till mig rådet och sedan bilda mig en egen uppfattning!

Tack för era kommentarer!

Jag satte faktiskt in en klumpsumma på 200 k under mellandagarna i ett Lysa konto: Det gjorde mig väldigt stressad att börsen gick ner så jag plockar nu ut det igen för att köra på pö om pö metoden; men över 4-6 månader känns bra för mig…

Risken är såklart att jag känner mig negativt påverkad av börsens nedgång ändå, samt att jag redan känt ånger för att jag inte investerat pengarna i somras när börsen under hösten gått så bra.

Det hela har ändå hjälpt mig att bli mer motiverad till att bli strukturerad med sparandet i stort, så jag ser det ändå som en personlig utveckling som på sikt leder till något bra.

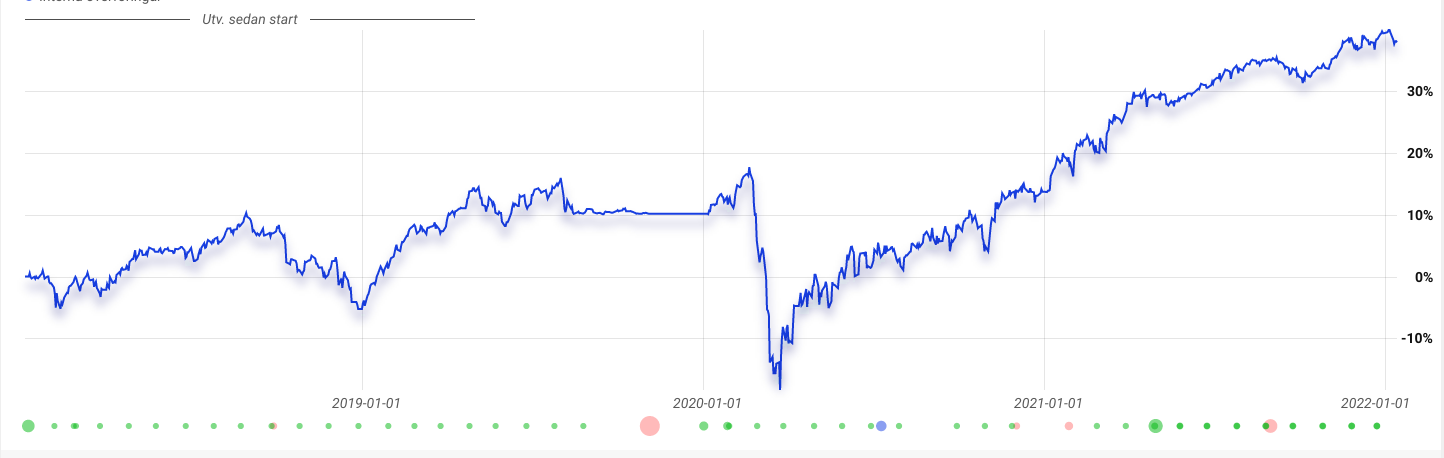

Här är förresten min utveckling på Lysa sedan start. Jag har inte haft samma fördelning hela tiden och detta är bara min “mellanrisk-hink” så det mesta har jag någon annanstans. Jag postar det bara för att visa en ganska normal utveckling:

Redan inom första året syns en nedgång på 15%, utdragen över flera månader

Den platta linjen hade jag säkrat pengarna eftersom jag letade lägenhet. Tyvärr missade jag en riktigt kraftig uppgång under den tiden, men sånt är livet. Kunde inte ta risk.

Under helt normala förhållanden så svänger det ±5% på korta perioder.

Börskraschen i början av 2020 kan hända när som helst. Det kan gå extremt snabbt. Investera därför bara pengar på lång sikt.

Problemet är att du plockar ut nu när börsen har backat lite grann? Det är sådant miss man gör när man backar och säljer billigt för att köpa dyrare igen när börsen börjar gå upp.

Konstigt att du är inte rädd ha pengar i Casino bitcoin och alt investeringar men backar när du har 200 tusen i Lysa ? Ingen bra aggerande på börsens korta rörelse. Långsiktiga pengar på börsen full gas. Kortsiktigt trygga sparkonto . Risken är stor även om du fördelar på 4-6 månader att börsen går upp och då köper ännu dyrare. Sedan kan börsen falla med 30%. Du är redan orolig vid 3-5 minus. I så fall är det bästa lösningen sparkonto då du ska ha pengar inom 2-5 år. . Hur kunde du veta att börsen skulle utväcklats så om du satte pengarna i sömras? Det är sådant ingen vet innan. På börsen måste man tåla nedgångar upp till 50% om man vill överleva som börsens vinnare långsiktigt . Tänk en vacker dag när du har några miljoner på börsen och du ser månadslön varje dag gå upp/ned .

Lärdom är att han gjorde ändå allt rätt. Investerade allt på en gång. Börsen kunde gåt upp och då skulle man gjort allt rätt. Ingen vet hur börsen går kortsiktigt. Därför ska man bara investera på börsen långsiktigt. Efter sex månader kan börsen falla 30% och hur gör man då? Blir man mindre ledsen för det?

Eftersom han funderar på att ta ut pengarna igen för att han blivit nervös tyder ju på att just den strategin för honom funkar sådär…

Generellt är jag av åsikten att gå all in direkt är det bästa, men just nu hade jag valt att dela upp det, framförallt om man har svårt att hantera en ev nedgång

Jag funderat på det här sedan igår och jag har kanske otur när jag tänker. Men jag förstår inte skillnaden mellan att gå in på 5-6 månader eller direkt.

På en så kort tidsperiod så är det ju lika hugget som stucket om det går upp eller ner. Om man ska sprida ut det bör man ju sprida ut det ordentligt.

Eller tänker man att det är helt emotionellt? För jag tror tex ingen som är ny kommer fortsätta nymånadsspara efter 4 nedgångsmånader på rad.

Det beror ju på summorna skulle jag säga, små summor upp mot en årsinkomst - all in, större belopp sprida ut på 12, 18 eller 24 månader beroende på storlek…

Anledningen till att dra ut på det är att storleken gör att man har mer att förlora än vinna på att sätta in allt på en gång… Däremot så tycker jag man ska överväga att dra ner på insättningstiden ifall börsen dyker och göra större insättningar…

Nu vet jag inte hur Andra Farhad har tänkt, men jag skulle gissa att det handlar om det emotionella. Att hon är rädd att folk ska bränna sig.

Tittar man på hela listan så ser den ut så här:

Investera aldrig pengar som du inte har.

Investera aldrig alla pengar du har.

Ta aldrig lån för att investera på börsen.

Ta aldrig råd från andra utan gör en egen analys.

Gå inte in med klumpsummor en enda gång, utan har du till exempel 50 000 kronor så ska du sätta in dem lite i taget under längre tid (5-6 månader är en bra horisont) och inte alla 50 000 direkt.

Jaga inte snabba pengar utan ha en långsiktig plan även om det kan kännas tråkigt.

Ta lagom med risk.

Börja inte investera innan du har en trygghetsbuffert.

. Om man inte kan hantera kännslorna blir man inte långsiktig vinnare på börsen

. Om man inte kan hantera kännslorna blir man inte långsiktig vinnare på börsen