Hej, har sparat i drygt två år och kör främst breda indexfonder. Har även månadssparat en buffert att använda som en så kallad “krigskassa” att använda när börsen är “billig”. Har nu använt upp den, har funderat rätt mycket kring en ny strategi som jag funderar på att börja använda och min fråga är om det finns någon klok här som analysera den eller om jag helt enkelt bara går en omväg för att få samma resultat som just keep buing strategin.

Min tanke är så här, jag vill månadsspara tex 6000kr totalt, då tänker jag dela upp dem 6000kr i tre delar, 50%=3000kr som jag kör just “keep buying strategin”, 2x25%=1500kr x 2 som jag lägger i två olika rörliga räntekonton med fria uttag.

Min tanke är sen att jag alltid utgår från all time high på börsen när jag använder upp mina räntekonton på indexfonder. Tex det första 25% räntekontot använder jag när börsen är ner 10-15% från ath. Då går jag alltså in med det jag har samlat på räntekontot samtidigt som jag börjar lägga 50%+25%=75% i månadsparande genom “just keep buying strategin”.

När sedan börsen går ner 25-30% från all time high. Då använder jag upp den sista 25% hinken också samtidigt som jag kör 100% just keep buying strategin. När börsen sedan vänder till under 25% all time high sparar jag igen 75% genom “just keep buying” och 25% i ränte konto och samma sak när den är under 10% ath kör jag 50%+25+25% som jag berättade om innan.

Finns det någon klok som för det första förstår vad jag menar och för det andra som kan räkna på om det är lönt att göra så här ens?

Är trots allt mycket bekvämare att köra 100% just keep buying men samtidigt finner jag en tillfredställelse att kunna gå in med mer pengar när börsen är “billig”.

Är väldigt tacksam för svar och ännu bättre om någon skulle kunna räkna på det.

Har hört det avsnittet, där räknar dem dock inte på räntekonto med ränta och jag minns heller inte att dem tog med en hybridlösning som jag funderar på i min text. Jag vet inte, känner mig fortfarande osäker. Men tack för svaret.

En hybridlösning med räntekonto där den delen gör att din realnettoförmögenhet minskar över tid eller att ha pengarna på ett konto utan ränta är i princip samma sak över tid jämfört med att ha pengarna på börsen, där räntekonto är marginellt bättre. Alltså är det bättre att keep buying. Ett räntekonto ger dig med 100% säkerhet en förlust av din realnettoförmögenhet över tid och bör bara användas för buffert, inte pengar som skall investeras!

Sen finns det ju en annan aspekt av hur riskbenägen man är såklart. Men är du fullt riskbenägen så är det bäst att köpa för så mycket som möjligt så fort som möjligt, och ha 0 på räntekonto.

Summan 6000kr per månad är jag 100% riskbenägen så det är inga problem. Räntekonto använder jag som sagt bara när börsen är “dyr” allt under 10% ath kör jag ju 4500kr just keep buying och allt under 20-30% kör jag 100% just keep buying samtidigt som jag går in med större summor när det är “billigt” så räntekontot är ju bara väntan på att köpa billigare. Du har säkert rätt men hade gärna sett en matematisk uträkning av något slag vad skillnaden skulle bli ungefär. Är tyvärr själv inget mattesnille så tror inte jag själv kommer få fram korrekt resultat av en uträkning.

Så då är konsensus bland rikatillsammans forumet att det är bättre med ett konstant månadssparande istället för en hybridlösning där man både månadssparar och köper extra när börsen är billig?

Nu kan jag ju såklart inte svara för alla.

Men känslor åsidosatt så tror jag att nästan alla är överens om att det bästa är att investera så mycket som möjligt så fort som möjligt.

“Time in the market” är bättre än “Timing the market”

Det finns många trådar som tar upp detta där Jan förklarar och hänvisar till bloggposter. Den posten jag länkade innan tar upp detta och jämför väl egentligen 2 olika saker.

Det matematiskt korrekta svaret Det känslomässigt korrekta svaret

Posten handlar ju dock om när man redan har massa pengar på räntekonto och försöker gå in övertid kontra att gå all in direkt. Men det är lika applicerbart på ett månadssparande som en stor klumpsumma.

Det matematiskt korrekta svaret är ju “rätt” svar sett till maximerad avkastning över tid.

Känslor hör inte hemma på börsen! Bara siffror

Han skriver även såhär i den posten:

PS. Det sista alternativet ”vänta med att investera till kraschen” är det sämsta alternativet av dem alla.

Förutsatt att du litar på att statistiken Jan tagit upp i posten är korrekt och sanningsenlig så är det ganska svart på vitt vad som är rätt och vad som är fel om du läser igenom bloggposten.

Jag och de flesta andra här litar till 100% på att all fakta Jan samlar in och visar upp på bloggen är helt riktig!

Det finns ju ett annat alternativ också och det är att investera i aktier i bolag som klarar krascher. Dessa aktier kan du då också välja att sälja av när kraschen kommer och “växla över” pengarna till “något billigt”. Det här kräver också en viss struktur för att fungera men även aktier/fonder som är mer stabila avkastar bättre än räntekonto.

Intuitivt låter det ju som en strategi som gör att man köper när det är billigt, men tittar du t.ex på om du skulle använt nivån 30% så skulle det betyda att den krona du lade på räntekonto januari 2009 (eller 2010 eller 2011 …) när omx30 låg på 640 investerades först i mars 2020 till det facila priset 1328 (eftersom det inte var någon drawdown på 30% under hela den perioden)

Med andra ord, det finns en risk med att ligga utanför marknaden också.

Man kan ju köra en nivå på -10% och andra på -20% med om man vill. 2012 tror jag se mig ett tapp på ca25% under en period. Frågan är ju hur stor avkastning det skulle ge att köpa hälften i dippar. 1,5% ränte konto innebär väll jag behöver 5,5% på det jag köper i dippar för att gå jämt med just keep buying strategin?

Absolut, man kan hitta på tjogvis med regler och sedan justera tills man tycker det ser bra ut på historiska data som man backtestar in absurdum mot med alla tänkbara statistiska mått, men till syvende och sist är det i stort sett omöjligt att slå direkt investering om målet bara är maximal avkastning på lång sikt.

Om målet inte är maximering av avkastning utan en risksänkning i termer av minskad volatilitet och regret, så finns en inbyggd problematik i beskriven strategi i det att man ökar sin risk med tiden, eftersom månadsavsättningar som ligger i räntepapper kommer bli allt mindre i relation till kapitalet (givet att det görs investeringar i sättningarna). Detta går då lite emot det klassiska tipset som är att man kan ta högre risk då man har stort sparande relativt förmögenhet, eftersom man snabbt bygger upp portföljen igen, till skillnad från senare i karriären då månadssparandet är näst intill försumbart relativt kapitalet. Om det är en riskminskning man söker torde det ju isåfall mera vara en kontinuerlig balansering mellan aktie och ränta som man ska ha, och sedan justera den baserat på önskad risk beroende på var man är i livet. Med strategi enligt ovan kommer man ha en väldigt varierande balansering mellan 0% och x% där x sjunker med åren.

Du har säkert rätt, men är inte att minska risken jag är ute efter. Tvärtemot är jag ute efter högre risk och som sagt att köpa mer när folk är rädda och “blodet rinner” inte lägga lika mycket när det går som tåget och allt är dyrt och ath. Historisk data är intressant för då kan man se om det ens är teoretisk möjligt att slå index med en mer djärv strategi. Vet inte optimala procenttal och lite det jag är nyfiken på också vad dem är. Hade som sagt gärna sett en matematisk uträkning tillbaka 30-50år tex vad resultatet hade blivit i total avkastning i kronor. Förstår att det är svårt att räkna på och antagligen ingen som orkar. Tack för ditt svar förövrigt.

Du kommer inte få en högre riskprofil med denna strategi. I början när du inte har så mycket kapital så kommer din utveckling i stort få en utveckling som motsvarar en tidsvariabel balansering med stora delar räntefonder. På lång sikt kommer det gå mot ren aktieexponering.

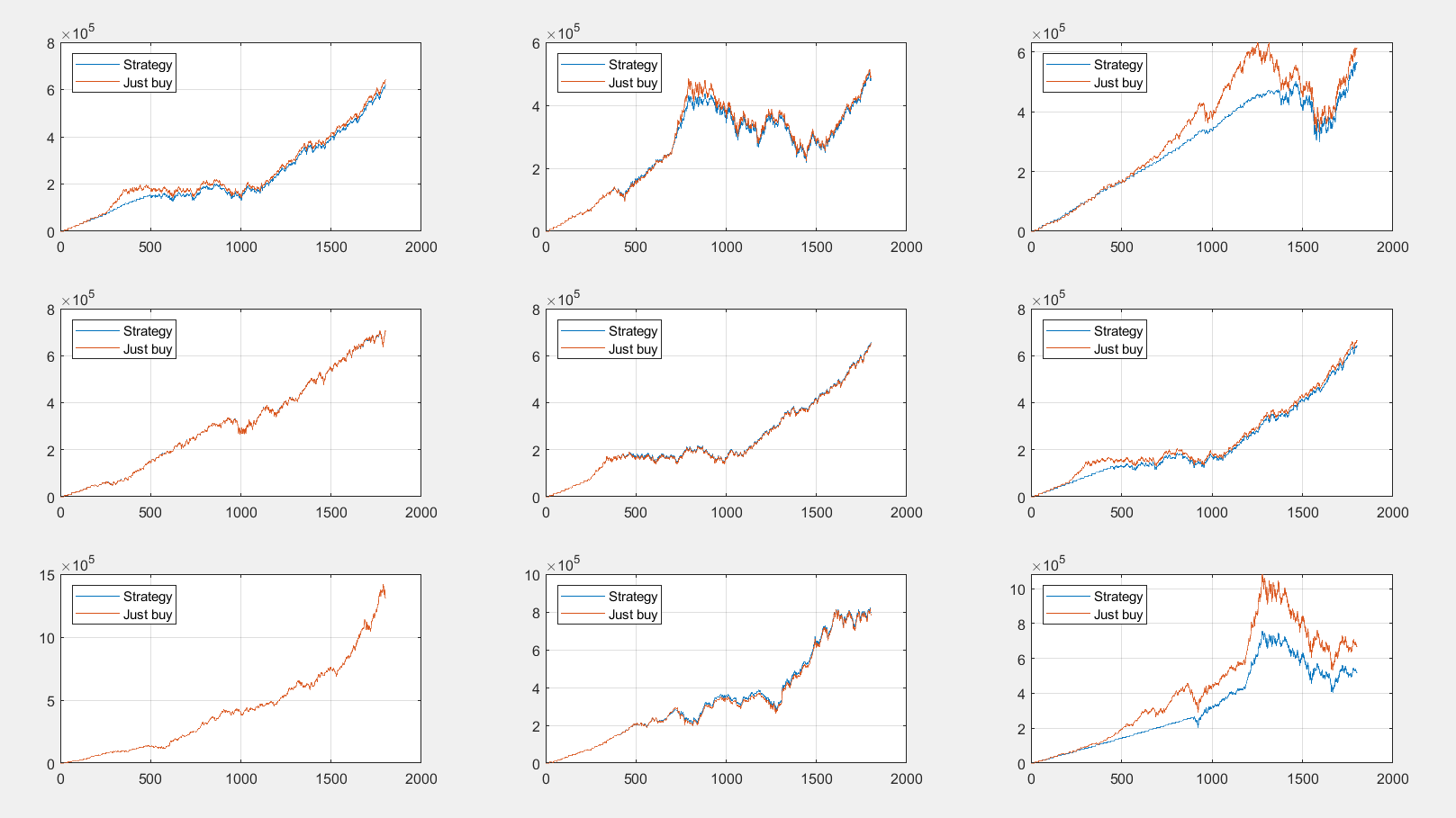

Här är ett snabbt fultest med en enkel variant där man väntar med att gå in med ackumulerat sparkapital tills man tappat 20% mot all-time. Simulerat på omx30 i slumpmässiga perioder om 8 år. I början så dominerar själva sparandet, oavsett om majoriteten av kapitalet är i räntepapper eller på börsen, och på lång sikt blir man rent aktieexponerad. Har man tur så får man en dropp på precis rätt tidpunkt då man råkade ha stort sparkapital men ännu inte byggt upp aktiekapitalet, men det är mer sannolikt är att man bara sparat i räntepapper samtidigt som börsen skulle gått bättre trots fall längre fram i tiden (i utfallen i figuren hade man aldrig tur). Börja justera parametrar och du kommer inte se någon större skillnad, om du inte påbörjar rent datafiske efter parametrar.

Tack så jätte mycket! Var denna typen av svar jag var ute efter med grafer som backar svaret. Blir hädanefter att månadsspara 100% oavsett marknadsläge. Dessutom slipper jag massa jobb och krångel till ingen nytta haha.

Rekommendationen att gå in med allt genast grundas på fear of missing out, FOMO, för oftast stiger börserna.

Det är inte alltid bättre att investera allt på en gång, inte om man investerar vid all time high precis innan långvariga nedgångar.

Men när börserna är i fallande trend då är bäst att köpa sent i trenden, men timing är svår.

För att ha pengar att köpa sent i trenden behöver man i fallande marknad kontinuerligt köpa mer.

Inte allt på samma tillfälle.

Psykologiskt vill folk ha enkla regler, ex att “köp allt vid ett tillfälle”, men de vill inta se undantag för sina mentala regler (som ofta, inte alltid, är bra).

TS vill ha en strategi som går ut på att köpa mer när börsen faller och blir billigare.

Rimligt bör då vara att göra tvärt om när börsen stiger, alltså sälja mer då.

En strategi för detta är att hålla fix proportion mellan sina tillgångar.

De år börsen stigit tvingas man ta hem vinst och sätta i guld och räntor.

De år börsen fallit tvingas man ta pengar från guld och ränta för att justera portföljen till fix proportion.

Rikatillsammans portföljen håller fixa proportioner mellan sina fyra tillgångar, börs, lång ränta, kort ränta och guld.

Klart det inte är bättre om man har facit i hand, men det har man aldrig i förväg.

Hade man vetat att det skulle komma en bred nergång på börsen och när det skulle hända hade man ju varit miljardär för längesen.

Det är matematiskt och statistikt bättre att gå all in så fort som möjligt oavsett när.

Rekommendationen att placera allt på en gång beror på att oftast (långt perspektiv) stiger börsen, så den som inte placerar allt då missar uppgången. Fear of missing out.

Oavsett vad man tror och hur man förvaltar är tajmingen väldigt viktig. På riktigt lång sikt avtar dock detta en del. Så att gå all-in så fort som möjligt är inte säkert det bästa. Som vanligt beror det på.