Nu blir det en liten klick-bait rubrik här men något stod ut när jag lyssnade på Avsnitt 322.

Jan konstaterar i förbifart att aktier alltid kommer att överprestera räntor med ~7 %-enheter och anger detta som någon sorts naturlag. Något som jag ställer mig fundersam till om det är korrekt. Jans argumentet gällande överavkastningen är (som jag förstod) att om aktier inte överpresterade räntor så skulle ingen investera i aktier pga den högre risk som aktier bär.

Jag tycker dock att detta går i klinch med vad jag läser i The Intelligent Investor av Ben Graham (speciellt den reviderade utgåvan) där Graham påpekar att portföljen ska viktas olika mellan aktier och räntor beroende på vad räntenivån är. I originalutgåvan har Graham angivit en mer jämnviktad portfölj med en betydande andel räntor (tror det var närmare 50%). Dock så när den reviderade utgåvan utges i samband med en period av mini-räntor så påpekas det att räntor nu inte alls avkastar lika mycket som tidigare och det därför inte längre är värt att ha en lika stor del räntor i portföljen.

Detta synsätt tyder på att det finns perioder där räntor avkastar snudd på lika mycket som aktier till lägre risk och därför konkurrerar med aktier som högavkastande tillgångsslag. Något som jag tycker går rakt emot vad Jan konstaterar i avsnitt 322.

Utöver detta skulle det innebära att aktier borde snittat bra mycket mer än 7-10 procent historiskt då vi generellt haft högre räntenivåer än de senaste 10 åren.

Är det någon som har en källa på varför aktier bör överprestera räntor med ca 7% annat än logiken om riskpremie?

Kan tillägga att jag inte alls skulle ha något emot att förvänta mig 10-12% avkastning på aktier framöver

Ja eller så kan det också var skrivet med ett trött huvud Jag formulerar om lite:

I originalutgåvan av Intelligent Investor så är portföljen viktad typ 50-50. Detta då räntor avkastar nästan lika mycket som aktier när boken skrivs.

När utgåvan revideras så är räntorna lägre än när boken utgavs. Rekommenderade viktningen mellan tillgångsslag justeras med hänvisning till ränteläget.

Mao. Graham förespråkar viktning efter ränteläget.

Det stämmer, men man kan ha i åtanke att den relativa skillnaden är mindre. Med ett extremt exempel på 1000% i riskfri ränta vs 1005% avkastning på börsen är det rätt uppenbart vad man väljer, så det känns intuitivt som att avkastningskravet på börsen inte borde vara “statiskt”. Fast hmm, å andra sidan antar jag att inflationen är hög vid samma period, så det kanske är en faktor på något sätt?

Det här är makalöst intressant! Sova är överskattat när det finns så här fina grafer.

Mina tankar går direkt till vad som är hönan och ägget här och hur man ska tolka sambanden på det makroekonomiska planet.

Om vi antar en effektiv marknad och ser riskpremien som någon typ av grundlag… innebär detta alltså (på lång sikt) att högränteperioder leder till en högre förväntad avkastning på börsen?

Ja det stämmer. Avkastningskravet ökar när räntan ökar, vilket sänker nuvarande värdet på aktier. Eller snarare, avkastningskravet ökar baserat på vad marknaden tror om ränteläget framöver. Dvs, om marknaden tror att räntan bara temporärt är hög kommer priset på aktier att vara högre än om marknaden tror att den högre räntan är här för att stanna (och/eller kommer höjas ytterligare).

@Marknadstajmarn Men du påstår i kort då egentligen att det Graham vill åstadkomma är i linje med ditt användarnamn och sisådär halvsvårt (läs omöjligt) för gemene man?

Nominellt låter det ju rimligt. Men realt behöver det ju inte vara sant. Den reala utvecklingen skulle ju kunna vara mer eller mindre konstant oavsett hög/lågränteperiod.

Om riskpremien ska hålla som en grundlag behöver de flesta köpare och säljare vara överens om “grundlagen”, eftersom priset på börsen sätt som en överenskommelse mellan köpare och säljare.

Då, bara då, blir det en självuppfyllande profetia.

Jag inser att de flesta ser riskpremien som en grundlag, trots att jag har svårt att acceptera det.

Det är nog inte Bolmesons påstående, även om han är en fantastisk källa för bra kunskap🤓 Sök på equity risk premium.

Motfrågan är:

Varför skulle någon investera i aktier (högre risk / volatilitet) om räntor avkastar lika mycket eller mer mot lägre risk ?

Argumentet är grundat i att efterfrågan sjunker på aktier när den riskfria räntan stiger. Riskfri ränta blir en relativt sett bättre investering. Det borde driva upp priset på aktier, allt annat lika.

Jag tror man brukar tala om lägre siffror dock. Om aktier ligger på 7% och räntor på 3-4% så är equity risk premium = mellanskillnaden.

Det finns perioder då räntor till och med avkastar mer än aktier (just nu) men över tid är aktier klara vinnare då räntor inte är något annat än priset på pengar. I min egen portfölj har aktiedelen sjunkit i värde den senaste tiden medan mina korta räntefonder just nu ger en avkastning på över 5%.

Vet inte riktigt om jag förstår och det kan vara för att jag inte lagt grafer med inflationen och räntenivåerna över varandra. Går dessa i stort parallellt och det är därför du ser ett samband mellan real utveckling och räntenivån?

Inte direkt på kort sikt, men på lång sikt bör de göra det. Räntan är ju i någon mening vad folk accepterar att det kostar eller ger att låna ut pengar (ha en fodran på någon och sen få tillbaka en lite högre nominell summa).

Så räntan handlas ju på räntemarknaden med hänsyn till förväntad inflation.

Jag håller helt med om att Jan kommer med mycket kloka ord och han får lite orättvist vara den som jag formulerar frågan runt. Det var i hans sammanhang som min fråga uppstod. Syftet är endast att försöka förstå

Jag köper helt konceptet att aktier på sikt förväntas avkasta mer än räntor av just den anledning du säger. Jag undrar dock om det är så mycket överavkastning som Jan i avsnitt 322 påstår (alternativt om jag missförstår något).

Tex så har vi ju haft galna år med räntor i tiotals procent och då är ju frågan om börsen det året ska förväntas avkasta 7% utanpå detta. Troligtvis inte utan att man ska se det som ett snitt över en längre tid. Och det köper jag helt ut.

Det som jag har haft svårt att få ihop är just de här ”7%” som angavs i avsnittet. Jag tycker att det låter för högt för att börsen historiskt ska ha avkastat ca 8% medans historiska räntor säkert är 4-5%. Då blir snarare en rimlig risk premie ca 2%.

Och med accepterar så menar du egentligen vad hushållen/företagen/konsumenterna/nationerna klarar att betala utan att gå på knäna? För räntor utgår väl enkom utifrån ett lands riksbank?

Nej (eller så var det otydligt i avsnittet). Min upplevelse är att riskpremien är ca 3-4% per steg. Dvs. räntor ger ca 3-4% (historiskt över lång tid) och aktier ger ca 3-4% (historiskt över lång tid) över räntor. Således ligger aktier på ca 7 % historiskt över tid och räntor på ca hälften.

Blir egentligen ganska logiskt räntor och aktier är två sätt att dela risk:

räntor - jag vill inte vara med på din uppsida och jag vill ha säkerhet => lägre avkastning och lägre risk

aktier - jag vill vara med på uppsidan men avstår säkerhet => högre avkastning och högre risk

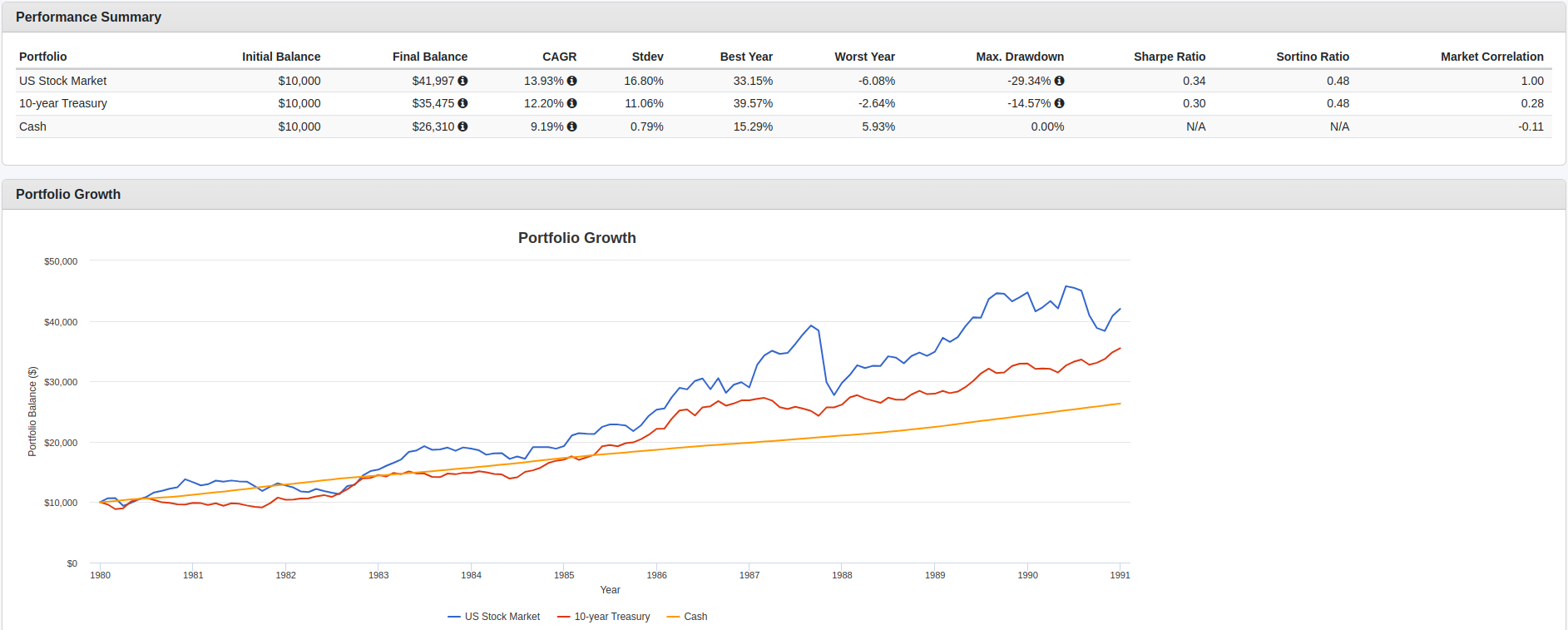

Historiska snittet för amerikanska inflationen har legat på 3.61% mellan 1977 och 2022, och pengarna på sparkontot 0.74% över det. Aktier har i sin tur avkastat 10.94% per år, 6.59% över pengarna på sparkontot.