Hej! Jag är rätt ny med fondrobotar men tycker det är väldigt intressant och är väldigt positivt lagd till att köra en större del av mitt sparande där. Jag fyllde i den inledande enkäten på Lysa och fick distributionen 55/45 (aktier/räntor). Denna är såklart baserad på min riskbenägenhet men jag undrar om jag kanske är för passiv och “missing out” på sparande i och med denna fördelningen . Hur gör ni?

Jag kan inte ta ställning till din riskaptit och hur dåligt du mår om börsen svänger kraftigt så där blir det mycket den egna inställningen som spelar roll. Själv har jag hos Lysa 100/0 dvs bara aktiefonder och låg kvar under hela Covid-dippen utan att må särskilt dåligt. Jag tror på aktiemarknaden på sikt och skall inte använda pengarna på minst 15 år så då kan jag leva med en relativt hög risk. Sedan har jag två månadsutgifter placerade 60/40 enligt fyrahinkarsstrategin men det handlar ju om ganska lite pengar.

1 gillning

Det som svider lite är att “lekhinken” inte klarar av att slå index, tur att det bara är 5% av kapitalet där

1 gillning

Jag kör ett långsiktigt konto hos Lysa med fördelningen 90/10 där jag har ungefär hälften av mitt fria kapital.

Förutom den psykologiska aspekten vet jag inte om räntorna har någon större effekt, så du får nog samma resultat med en aningen större summa med 80/20 eller en aningen mindre summa med 100/0.

EDIT: jag väljer att köra mestadels aktier för jag tror inte att jag behöver den “psykologiska krockkudden” som räntor ger, och tycker då att det är mer värt att ha resten på konto (och guld).

3 gillningar

Jag ska börja med att säga att man inte bör härma mig för jag tar för stora risker och har god ekonomi. Dessutom är detta superfånigt.

Jag har halva min buffert på banken och andra halvan på Lysa. Lysa-delen är tänkt som ett mycket naivt sätt att motverka inflationen. På Lysa vill jag uppnå en avkastning på 4% (täcker inflationen på båda halvorna av bufferten) plus skatt och Lysas avgifter. Totalt 4,42%.

Inför ett avsnitt av podden fick jag chans att fråga vad den förväntade avkastningen är och fick då detta svaret av Oscar Björklund på Lysa:

Vi har satt samman en aktieportfölj som ska spegla den globala aktiemarknaden och vi har en förväntad avkastning globalt mellan 7-8% årligen. Det här kan givetvis svänga väldigt mycket från år till år. Stockholmsbörsens bästa år tror jag är närmare 70% och sämsta -40%, men under långa tidsperioder är det 7-8%. På räntesidan vill vi ha en produkt som ger en positiv realavkastning så man kanske kan förvänta sig 1-2% år i avkastning på den produkten.

Matade in dessa uppgifterna som en formel i WolframAlpha:

(r*1)+(a*7)=4.42, r+a=1

Svaret ger en fördelning aktier/räntor på 57/43. Så det är vad jag har på mitt buffert-konto.

Har också ett konsumtionssparande på Lysa. Eftersom jag inte vet vad jag ska ha pengarna till så kör jag på 100% aktier. Har på senare tid faktiskt börjat använda pengarna så jag överväger att dra ner risken något. Men det är inte superviktigt eftersom jag inte har några direkta drömmar som krossas om börsen skulle svaja.

Har övervägt att flytta båda sparandena till Swedbank Robur Access Mix så slipper man valutarisken, men den finns inte på min vanliga bank och ska jag ha den på Avanza blir det två steg för att ta ut pengarna. Plus att hur kul är det?

Generellt tycker jag att man ska lita på Lysas automatiska förslag. Det bygger på de frågor du har svarat på och ingen annan kan ta på sig att ge dig bättre investeringsråd. Vi i detta forumet är ju bara några tjommar på Internet. För att få den fördelningen du fick så antar jag att du antingen saknar buffertsparande, eller att du har en relativt låg risktolerans. I så fall är det ju helt rätt med den fördelningen som de har räknat ut åt dig!

4 gillningar

100 aktier 0 räntor.

Jag investerar i Lysa på lång sikt (pension/tidig pension). Har följt många diskussioner på forumet här och också Jans prat men har inte känt att jag fått en klar och tydlig bild varför exempelvis 90-10 skulle vara så mycket bättre. Jag gillar inte räntor som tillgångsslag i den rådande ekonomin där räntor är så låga att du nästan förlorar pengar på att låna ut dem. Jag åker hellre med ner och högre upp när det återhämtar sig. För mig är det en nobrainer att lägga allt i aktier när räntelägena är så låga och förväntas vara så låga framöver.

2 gillningar

90/10 med egentligen motiveringen som Jan ger.

Funderar dock på att ta ut räntedelen och köra 100/0 och sparkonto men är inte riktigt där än…

Jag har kör med 95/5 på Lysa

Jag ligger på 60/40 och tycker det är högt.

Jag upplever just nu att det är väldigt många som är giriga på marknaden och det är mycket FOMO. Det är något som brukar göra mig rädd.

3 gillningar

Vi har vår mellanriskhink på Lysa i 60/40-portfölj. Vi har också en mindre del av den passiva hinken på Lysa i 100/0-portfölj.

Lästips:

3 gillningar

Avsiktligt jobbig fråga i jobbiga tider…

Om jag utgår från att ni har banklån på huset. Varför gå både lång och kort i räntor samtidigt?

1 gillning

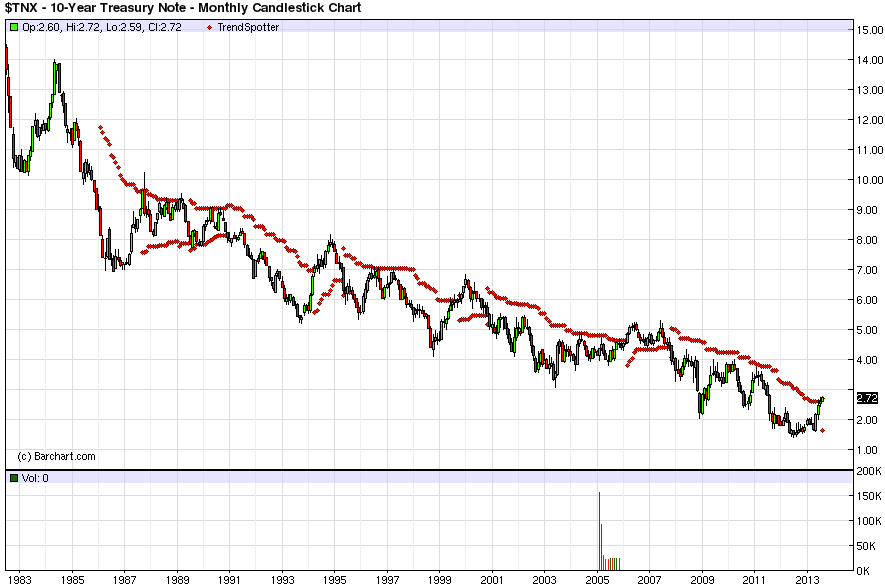

Har lånat idéer lite här och där och landat i att räntor har haft en bull market i 40 år och den närmar sig sitt slut. Intressant nog kan man -till skillnad mot fallet med en bull market för aktier/bolag- rimligen veta när en bull market för räntor är på väg att ta slut. När kurvan slår i botten på noll -vad mer finns då att hämta? Så med risk för att ha tagit fel beslut har jag ändå bestämt mej för att räntor är inget för mej. Om jag inte kan förstå varför jag ska ha räntor så vill jag inga räntor ha. Sådär, nu hoppas jag att hakan sticker ut ordentligt. Jag vill ha min tes ifrågasatt och i händelse av min övertygelse om dess felaktighet sedemera utbytt.

Var på Lysa kan man se vad fördelningen beräknas ge i genomsnittlig, årlig avkastning? Tex en 70/30 portfölj?

1 gillning

Du kan räkna med formeln från mitt tidigare svar:

(r*1)+(a*7)

Till exempel för 70/30:

(0,30*1)+(0,70*7)=5,2

Dra bort 0,42 från svaret för avgifter och skatter.

Jag tror det är medvetet från Lysa att inte fokusera på detta eftersom deras robot försöker optimera utifrån din risk, inte avkastning. Och alla gissningar om framrida avkastning kommer bli just väldigt grova gissningar.

2 gillningar

Vet inte om jag ifrågasätter din tes men här kommer mina tankar -

Räntor har haft en 40 år bull-market, vilket de flesta verkar vara överens om och en 60/40 med US stocks/bonds har nästan gett 10%+ per år i avkastning. Det är inget man ska förvänta sig framöver.

Räntor är väl som jag förstått det i portföljteori inte tanken att det ska ge en massiv avkastning, utan som ett skydd mot stök på aktiemarknaden.

I dagsläget är det ju inte helt optimalt med räntor, då de avkastar väldigt lite och tyvärr är skatten hög. Men vi vet ju inte exakt vart räntorna går de närmaste åren, räntor sätts ju inte bara av riksbanker utan också av marknaden. De kan alltså gå upp till 3%-5%-7% för att sedan gå ner igen, o.s.v. Så när ska man isåfall ta med räntor i portföljen?

The key point here is that it is the state of the economy which determines how markets and the Fed set rates. While the Fed sets the overnight interest rate directly (and could theoretically control all nominal US rates) we should not confuse this as being the same as the Fed controlling all interest rates. Instead, the Fed sets a portion of the interest rate market in an attempt to influence the broader economy. But the Fed does not control the economy or all interest rates in the economy so we shouldn’t confuse this control of some rates with being synonymous with control over all rates.

Obligationer är väl också att mer klassa som en tillgång än exempelvis aktier, då aktier inte realiseras förräns man säljer? Jag har för mig William Bernstein pratade om det i någon intervju. Eller tänker jag fel? (Mer en allmän fråga)

En bra video från Ben Felix om räntefonder i stigande räntenivåer.

edit:

Fyller på med lite intressant läsning från Cullen Roche

The Biggest Myths in Investing, Part 5 – Bonds Lose Value if Rates Rise

The key lesson here is simple – rising rates don’t necessarily mean you will lose money in bonds. While you might lose money in real terms if rates rise your probability of losing money in nominal terms is fairly low if you hold the instrument for its proper time horizon. In either case (rising rates or continued low rates), buying the appropriate bonds in a diversified portfolio is still a perfectly suitable approach for the investor who constructs their portfolio properly and within the scope of their risk profile.

Negativa räntor. Kraftigt negativa räntor. Från media. För den som minns Bildt när han fastnade i en svängdörr.

Hej! Tack för ett väldigt väl utvecklat svar! En Buffert har jag min riskaptit till trots men jag måste i så fall uppfylla kvoten för låg risktolerans. Men tack igen, gav mig en del att tänka på!

Nu håller jag med dig i stort, men en skillnad är ju att du kan ta ut pengar direkt ur en räntefond, medans du måste be banken för att ta ut pengar (låna upp) på huset.

Javisst, men det var mer för att provocera stackars @janbolmeson lite. Att tänka både en och två gånger på hur det var med marknadstajming.

1 gillning