Den största risken är ju den alternativa kostnaden, vilket finns kvar i ditt exempel. Att ha pengar på sparkonto kan innebära väldigt stora summor i alternativ kostnad.

Men om du bara riktar in dig på risken att inte kunna betala lånet så har du ju rätt såklart, men då tycker jag att det saknas viss nyans i argumentet.

Förra våren var en sättning och inte börskrasch, hur gör du vid en börskrasch när du knappt klarar en sättning? Du vet att de blir tvångsförsäljning om inga medel finns att tillgå, på sämsta möjliga tidpunkt och en börskrasch kommer definitivt hända för eller senare.

Tycker inte att det finns någon röd tråd i vad du skriver och ser inte riktigt hur det relaterar till vad jag skrev.

TS använde inte VP-kredit, jag gav ett förslag på hur TS kan få mer pengar utan risk genom att använda VP-kredit.

Eftersom TS påstod sig aldrig vilja använda VP-kredit, vilket kan innebära att TS inte vet att det går att använda VP-krediten för att få mer pengar riskfritt.

Riskfritt räntenetto - mer pengar än om TS inte använt VP-krediten.

Vill TS eller någon annan ta mer risk för att få chans på högre avkastning är det såklart möjligt och alla vet redan om att det går att göra med risk.

Min poäng är väl att ingen kredit är riskfri, vilket du säkert vet om. T.ex. tvångsförsäljning ifall värdet går ner kraftigt eller höjd ränta, i VP-kredit-fallet.

Min poäng är att ingenting i världen är riskfritt.

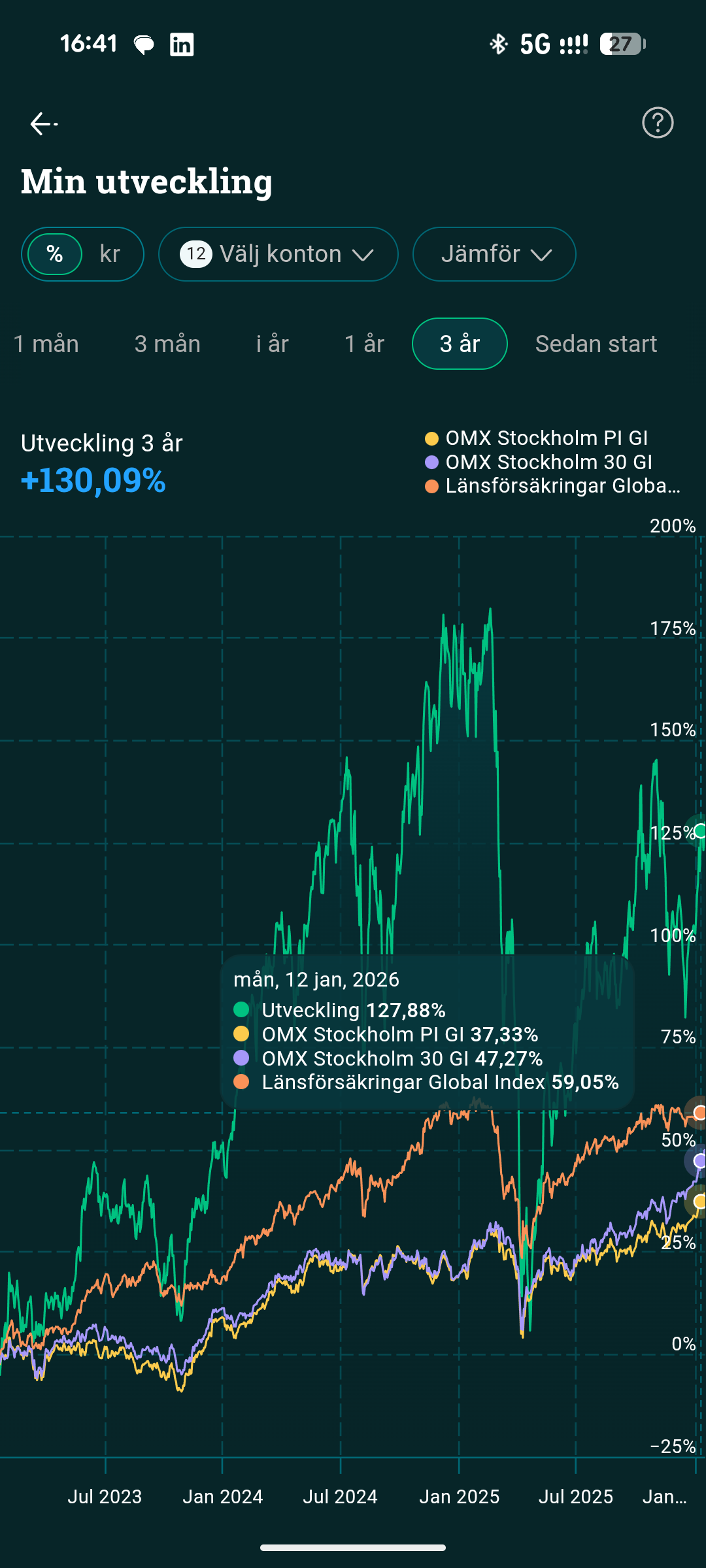

Jag maxade nästan värdepappersbelåningen efter finanskrisen, så det blev väl lite mer än 100 procentenheter mer i avkastning än index 2009.

I normalfall så har jag bara en belåning på under 5%, så marginel hävstång.

I februari skall jag dock utnyttja lite aktiebelåning för inköp av ett vinterboende i varmare klimat. Det blir lite mer än 10% belåning tillfälligt, men det är hanterbart…

Men om min vänsterhand lånar en sked av min högerhand är det ganska enkelt att lämna tillbaka den till högerhanden.

Jag kan tappa den och bryta armen när jag ska plocka upp den men det är inte så sannolikt.

Om jag tar ut pengar från en VP-kredit och stoppar in på ett obundet sparkonto med högre ränta och insättningsgaranti så kan jag också ta ut det från sparkontot för att när som helst släcka krediten.

Det är hårklyverier, om du tycker att det låter bättre kan vi kalla det extremt mikroskopisk risk istället för riskfritt.

Jag har en hävstång på cirka 1,25 (belåningsgrad 20 %). Värdepapperskrediten använder jag för att köpa mer fonder med samma fördelning som vanligt. Jag försöker normalt sett inte tajma marknaden med belåningen, utan stoppar jag in 100k brukar jag köpa fonder för ungefär 125k. Belåningsgraden och hävstången låter jag i princip variera utifrån börsens utveckling. Om det går ner mycket, har belåningsgraden någon gång ökat till uppemot 35 %. När det har gått bra, har belåningsgraden minskat ner till runt 15 %. Om jag passerat gränser för nästa räntesats och inte kommer kunna amortera tillbaka till föregående räntesats, brukar jag köpa på mig lite extra fonder helt och hållet för lånade pengar så att belåningsgraden ökar ytterligare. Jag vet att det inte går att tajma marknaden, men känslan är skön att gå in med extra medel när det har gått ner väldigt mycket.

Så länge du tar ut pengarna från kreditkontot på Avanza påverkas inte ISK-skatten alls. Om du däremot tar ut det från ISK-kontot kommer överföringen som sker på natten från kreditkontot till ISK-kontot att räknas som en insättning och påverka ISK-skatten.

Vid fondköp så gäller det att se till att antalet likviddagar är samma om du köper och säljer samma dag. Då påverkar inte ISK-skatten av köpet/säljet, eftersom ingen insättning behöver göras från kreditkontot. Om du däremot har fler likviddagar på säljet än köpet du genomför, kommer en överföring från kreditkontot in på ISK-kontot genomföras efter att likviden för köpet betalats och då kommer skatten att påverkas.

Jag har skaffat kredit för att få en hävstång likt AP7 på mina porfölj som liknar en 85% globalindexfond och 15 sverigeindex fond. Använder 0 % kredit. Tanken är att använda ca 10% kredit för att få hävstång likt AP7 för långsiktigt sparande.

Jag har även utökat mitt bolån eftersom vi gjorde stora investeringar förra året och vill inte låsa kapitalet i bostaden (belånad till 69%) och lånade till en bolåneränta på ca 2%. Dessa ca 200k extra la jag in på ett sparkonto med 2,4% rörlig ränta och de ligger där just nu och väntar på hur jag bör göra. Dessa pengar kostar egentligen ingenting utan bara inflationen som påvekar dem.

Vad är klokast att göra i mitt fall. Jag vill investera i globalindexfond och långsiktigt 5-10 år minst.

Och jag accepterar den större risken som jag anser ändå är måttlig.

Börskrash vs sättning . …Större nedgång skulle jag kalla det…

Jag hade en större del av mitt sparande i tech vilket drabbades extra hårt, till detta då också försvagningen av dollarkursen samt Trumps ryckighet. En inte optimal situation där jag fick sälja vid ett mindre bra tillfälle, trist men det är ju självklart en risk vid belåning. Tvångsförsäljning blir ju bara aktuell om man inte agerar vilket vore oansvarigt…

Jag har nog en lägre riskaversion än många vilket är anledningen till varför jag har en högre belåningsgrad.

En börskrash kan ju hända vilken dag som helst. Jag köper hela tiden och diversifierar på flera sätt.

i år ligger jag +534 776kr så att det gick ner mycket förra året.. visst det är trist. Men efter regn kommer sol.

Fn har jag 13,89% i standardavvikelse i mitt sparande och en CAGAR på 11,04% och det är på en period av 19år

Lösningen jag gör är att flytta aktier ifrån mitt isk med kredit till ett annat isk utan kredit och sen sälja. Fungerar hur bra som helst så länge man har tillräckligt med belåningsvärde kvar att nyttja på isk kontot med kredit

Krediten är ett separat konto med eget saldo. Under vissa omständigheter överförs pengar automatiskt från krediten till ditt ISK, men du kan lika gärna göra överföringar till och från det kontot själv.

CAGAR kanske var ett dåligt mått på hävstångens effekt för mig, jag har bara kört med belåning några år. Tidigare i min sparkarriär var jag inte speciellt framgångsrik i mina placeringar, men det har gått bättre med tiden och det även om jag jämför med index.

Jag siktar på att ligga på en hävstång av 2 ist för 2,78 vilket egentligen är för högt för vad som är optimalt.

Det låter lite men för mig har det handlat om att ta ned aktiedelen i portföljen. Genom köpa 10 % fonder har jag minskat andelen enskilda aktier i portföljen med ungefär lika mycket

Om jag säljer en fond på ISK som har värdepapperskredit, så förstår jag att pengarna kommer ligga där tills nästa kvartalskifte och sedan föras ut från ISK.

Men vad händer under tiden de ligger på ISK? Räknas de in i belåningsgraden och kostar ränta i form av lån?

Eller räknas det som att man amorterat lånet (fastän de facto inte förts över till kreditkontot förrän nästa kvartalsskiften) ?

Ja, på både på Avanza och Netto är det nettolån som ligger till grund för ränta och belåningsgrad. På Avanza fungerar det precis så i samband med slutet av kvartalet.

Du betalar ingen ränta. Vi leker med tanken att du först har 100 tkr fonder, 0 kr kontanter och 20 tkr lån. Då betalar du ränta på 20 tkr. Belåningsgrad 20 %. Om du därefter säljer 15 tkr fonder har du 85 tkr fonder, 15 tkr kontanter, 20 tkr lån (5 tkr nettolån). Då betalar du ränta på 5 tkr. Belåningsgrad knappt 6 %.