Hej!

Att fördela fyra miljoner är ganska svårt, för alla har olika riskprofiler.

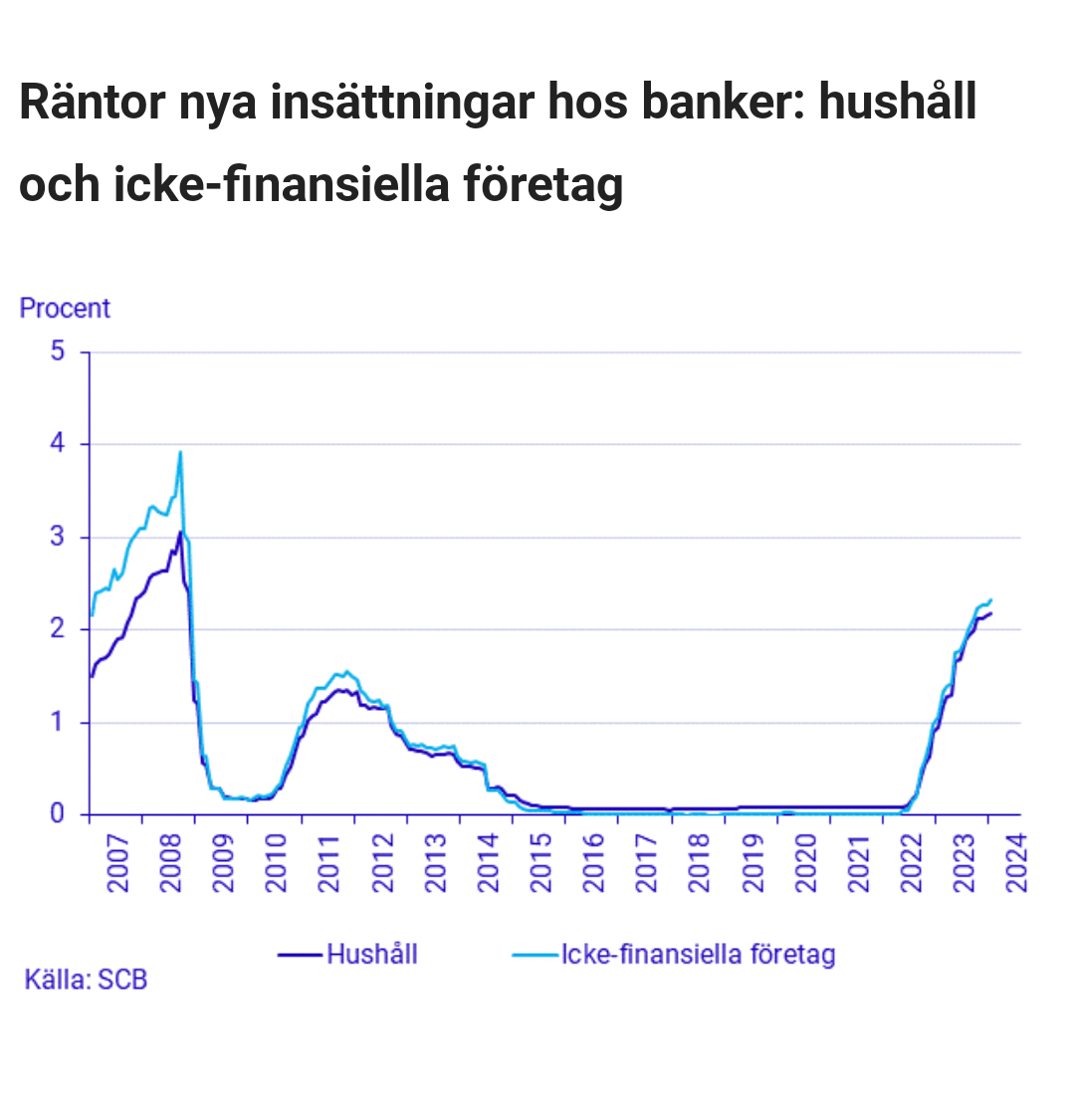

Gällande inlåningsräntor på bankkonto och obligationers utveckling i ett något längre perspektiv, har SCB statistik på bankers genomsnittliga inlåningsräntor från 2007:

Inlåningsräntor från 2007 ser det ut så här:

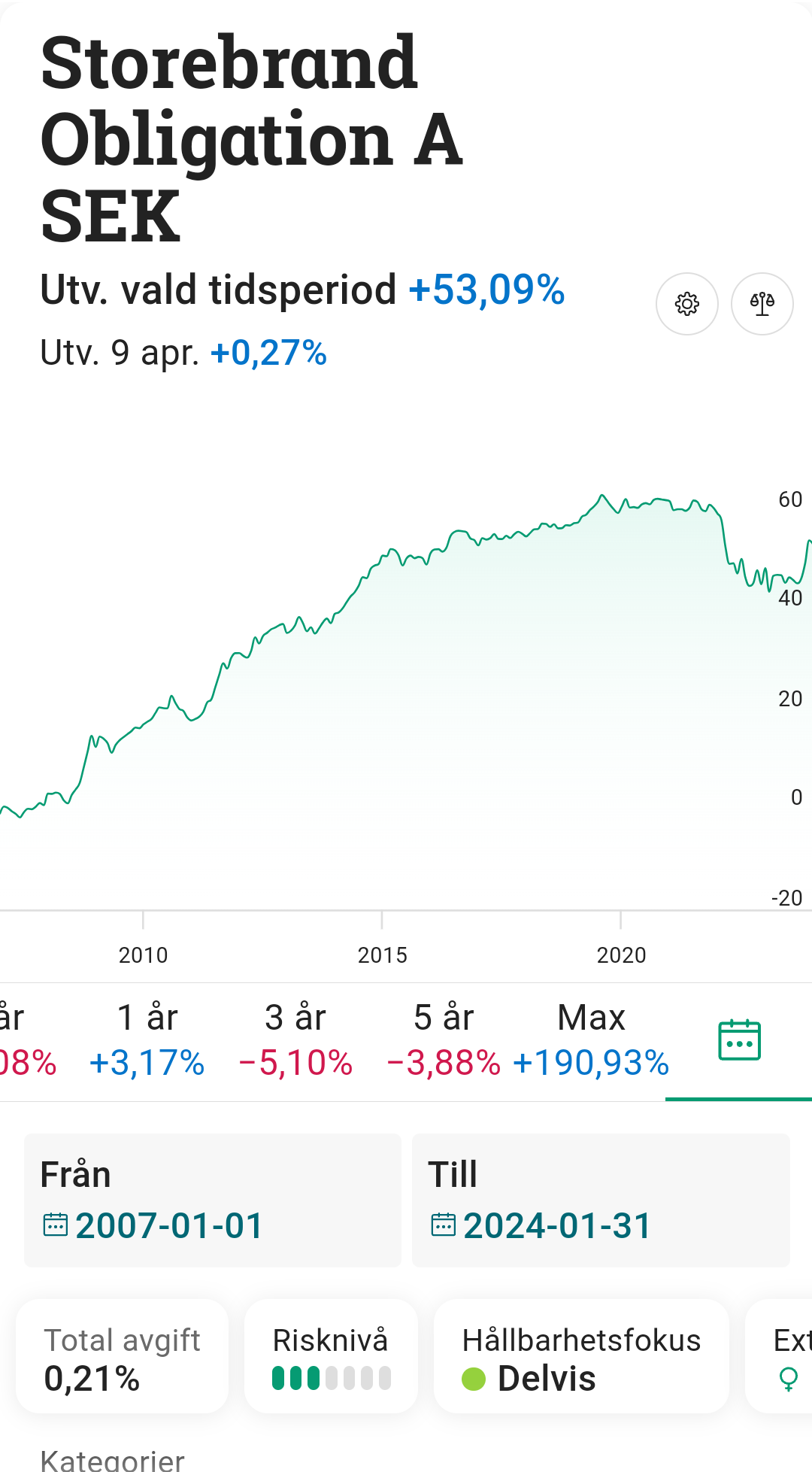

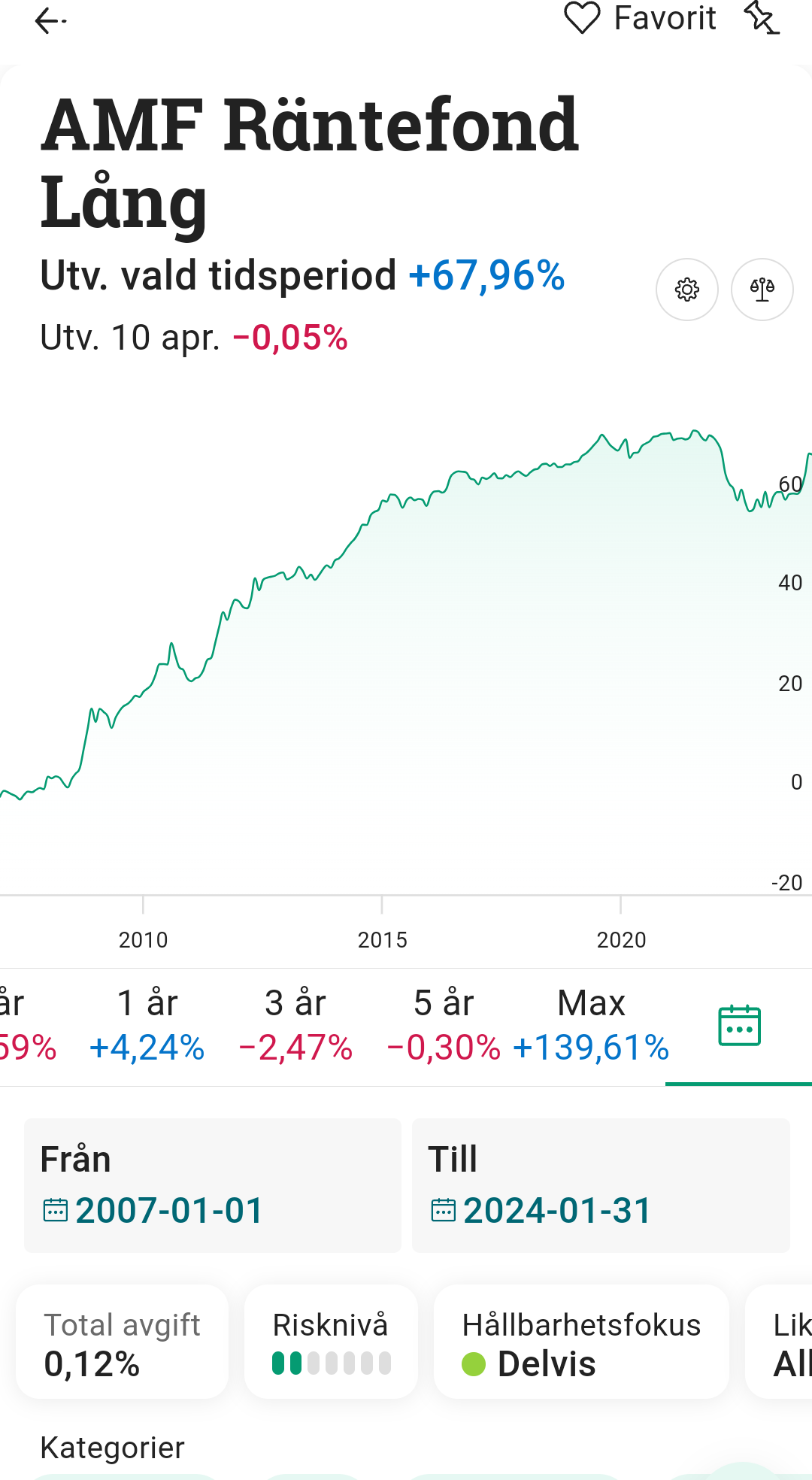

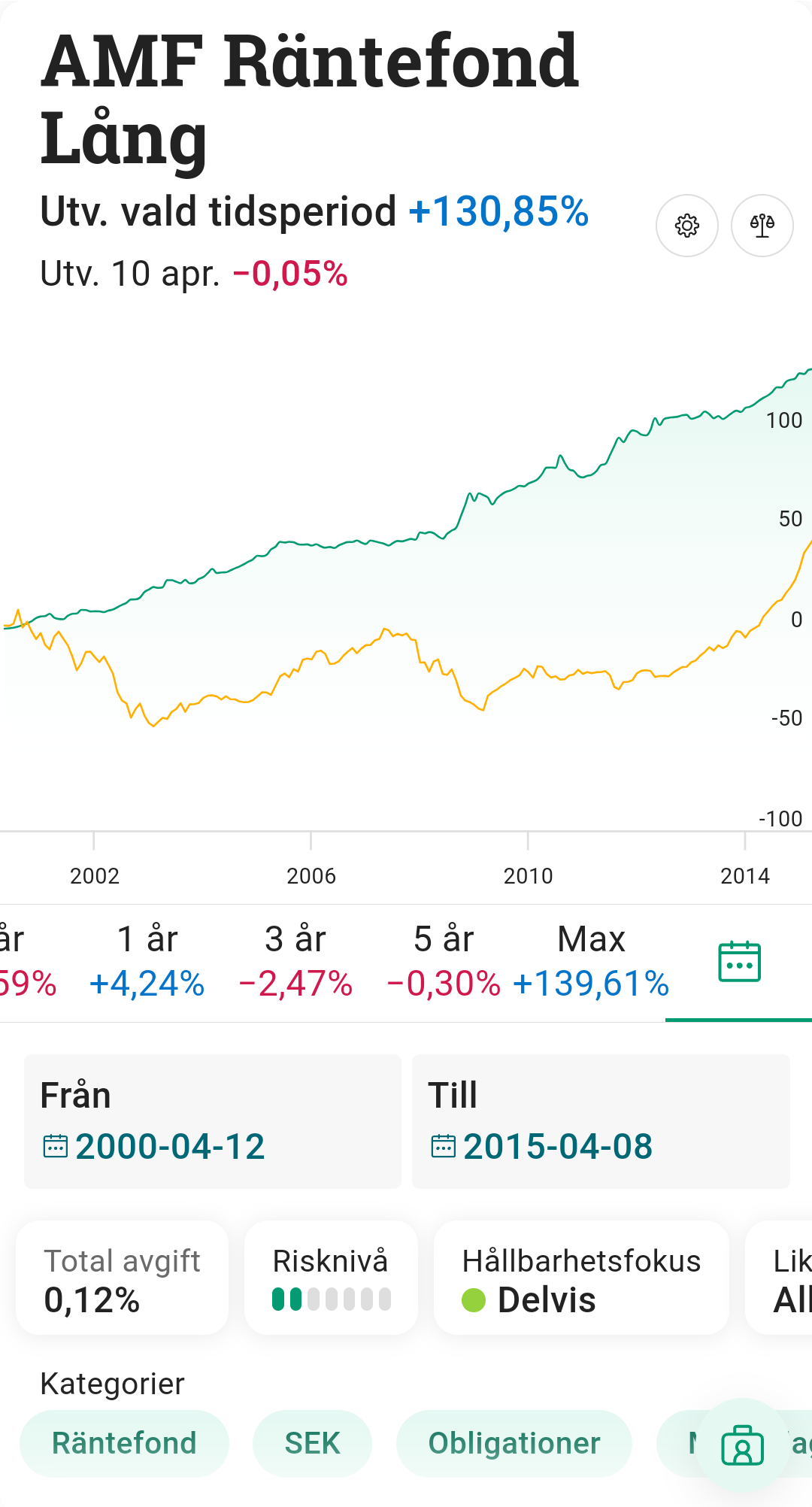

Även om nischbanker och den del bundna räntor kan tänkas ha legat något högre än vad grafen visar, har jag svårt att se att en inlåningsränta skulle ha överträffat t.ex. Storebrand Obligations utveckling på cirka 53 % eller AMF Långs cirka 67 % under perioden:

Som nämnts tidigare i tråden bör duration beaktas i relation till sparhorisont vid val av räntedel - vilket senare tids räntehöjningar är ett exempel på.

1 gillning

De flesta rekommenderar korträntor för att begränsa riskerna, vilket är skälet till att välja räntefonder. Utgå från avkastningen över långa tidsperioder för dessa för att få en förväntad nominell avkastning.

Kortränta är också jämför med rörlig ränta hos nischbanker, och givetvis väljer man bästa nischbank och inte ett lönekonto hos en storbank. Statistik över vanlig bankränta är därför irellevant.

Räkna sedan av skatten på ISK som nu ligger på ca 1% per år för att få nominell förväntad avkastning idag.

Sedan bör man också beakta inflationen över tid för att inte bara se på nominell utan istället real avkastning. Resultatet av detta blir inte roligt.

Bortsett från detta bör man också beakta hur stark korrelation korträntefonder har med börsen. Detta eftersom de instrument man väljer för att diversifiera ned risken med börsen inte bör ha för hög korrelation med börsen. I annat fall fungerar de dåligt för diversifiering.

Fiat faller konstant över tid, detta är snarast en garanti. Vill man diversifiera ned en börsrisk bör man enligt min mening söka andra tillgångar som inte faller realt över tid och som inte har stark korrelation till börsen. Guld kan vara ett bättre alternativ här, det är en realvärdesbevarare över tid.

1 gillning

Väljer man lite längre räntefonder med mer volatilitet så får man en bättre ombalanseringseffekt än om man hade kört sparkonto.

Jag röstar också helt klart för räntefonder, men inte korta sådana. Hellre medellång eller långa räntefonder.

3 gillningar

2 gillningar

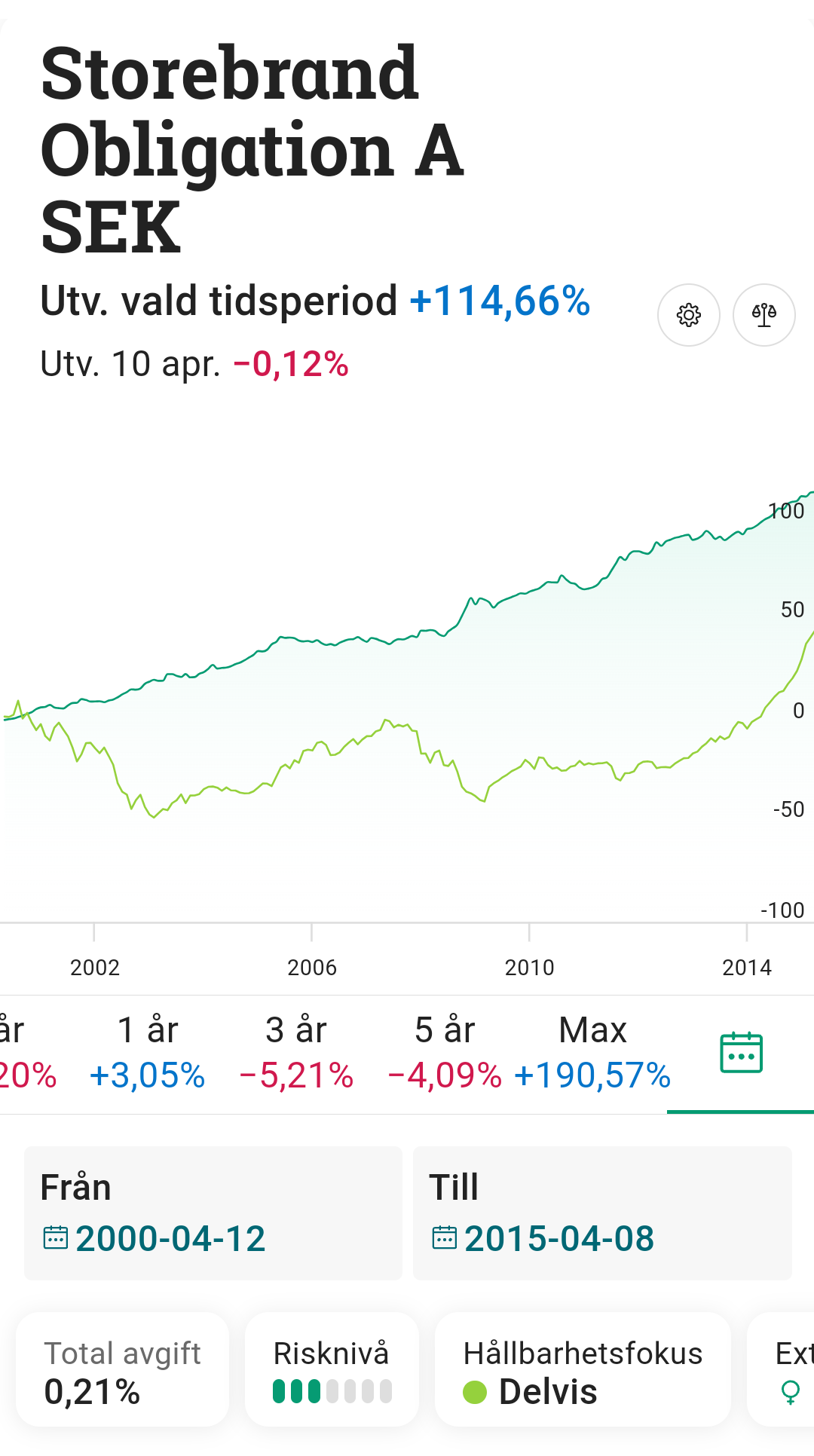

Hur skulle en motsvarande jämförelse se ut mellan år 2000-2014?

Inte lika bra men det är också enda gången modern historia som aktiefonder inte presterat riktigt bra över 15 år.

Men aa, ändå upp nästan 70% under de värsta 15 åren, återigen mycket bättre än räntefonder. Jag kollar 15 år då, precis som jag rekommenderar som minsta horisont.

Du får inte med den värsta tiden där. Titta på Storebrand Global All Countries istället som har historik från 2000. Gick du in i den 2000 så var du tillbaka på insatt belopp 14 år senare. Du var även med en -50% nergång och en -40% nergång under den tiden.

Det var inte så länge sen det hände heller. Den period slutade för bara 10 år sen och nu är vi på ATH igen. Vem vet vi kanske börjar på en ny sådan eller så fortsätter det upp.

Det viktiga är att fundera på vad man gör vid en sådan period om den händer och man ska ha ut aktiedelen efter 5-10 år när den står i -50% som den gjorde 2003.

Då tror jag man är glad över att man hade en bit ränta även om den inte gav någon bra avkastning.

5 gillningar

Under samma period var utvecklingen för Storebrand Obligation +114 % och AMF Lång +130 % jämfört med Storebrand Global All Countries +45 % (AMF Globals utveckling sträcker sig bara från den 15 november 2001).

5 gillningar

Man bör dock undvika att cherry picka och utgå från den absoluta toppen efter en nästan 20 årig extrem börsuppgång. Om det trots det leder till rätt lika resultat då säger det en del.

Personligen har jag också S&P 500 som mitt index då detta generellt har mer stabil och även starkare uppgång än globalt index. Detta är också vad Warren Buffet förordar.

Allt vi kan göra är att titta historisk och gissa att framtiden kanske repeterar sig. Just nu har vi en period på 15 år med börsuppgång (Botten 2009) som vi nog kan kalla extrem. Kan så klart fortsätta upp men här har vi en som ska investera på 5-10 års sikt som får rådet med 90% aktier.

Titta länge tillbaka i tiden då för just nu går USA starkt. Innan var det Australien och andra tider var det andra länder. Se även till att du titta i SEK och inte på S&P 500 i USD för du kan varken sälja eller köpa det indexet utan att första växla till USD vilket kommer påverkar resultatet mycket. Se allväderstråden och hans analys med ändringarna han gjorde efter denna upptäckt.

1 gillning

Många gör tankefel om valutarisker, men klockan är lite för mycket här så det är inte läge att gå in på.

Bra fondval. Stabil portfölj !

2 gillningar

Intressant och bra argument! Ska läsa tråden. Kanske det inte är så dumt med lite räntor.

Man får också fråga sig hur mycket pengar man behöver. Bättre med lite sämre utveckling och mindre risk och inte bli bränd?

Den som gapar efter mycket mister ofta…

Sen är det de också relevanta argument som Svenne Banan framför, i nuläget får man 3.15% i ränta på SBAB bundet på 5 år. Finns säkert bättre alternativ hos andra nisch banker.

4 gillningar

Ja investeringsprofil handlar inte bara om vetenskap utan också av hur man fungerar som person. Om ett kraftigt börsfall leder till att man inte kan sova och kanske dessutom säljer av allt på botten då bör man inte gå all in i börsen.

Om man däremot klarar av detta mentalt, och har som mål att bli ekonomiskt oberoende för att kunna gå i pension så snart som möjligt så förordar jag 100% i S&P 500 eller möjligen en global-fond.

När man sedan uppnått målet att ha utfört FIRE kommer man i ett nytt läge. Då kan man eventuellt bli mer defensiv för att säkerställa sin position. Personligen har jag valt att fortsätta vara fullinvesterad, just nu 97% i börsen + krypto och 3% på nischbank.

Viktigt att förstå hur man.fungerar personligen och vilka mål man har. Att helt förstå hur man kommer fungera vid ett ras kan man dessvärre inte veta förrän man varit med om det.

1 gillning

Hej alla! Jag fick inte svara mer då jag skrivit för många inlägg som ny användare, därav min tystnad.

Vilka intressanta diskussioner, jag ska försöka förstå allt ni skriver om - dock ej helt lätt för en nybörjare ![]()

Vi ska ge banken besked idag om hur vi vill göra, tror vi kör (ungefär) på grundplanen jag skrev i trådstarten, men med vissa förändringar efter er input. Vi har ju dessutom möjlighet att ändra, så försöker tänka att det inte behöver bli perfekt nu. Då har vi dessutom lite tid att bli mer insatta.

Är enormt tacksam över ert engagemang! Vi känner oss mer trygga i vårt beslut nu. Kommer ni på något mer så får ni gärna fylla på!

1 gillning

Det viktigaste är hur ni kommer känna om allting går ner 50%. Ändra räntedelen efter det för grips man av panik eller får ont i magen om det händer så kan alla vi visa hur mycket vi vill med statistik och sannolikhet. Kan du inte sova pga av oron för ekonomin så är det allt som betyder något.

Ett tips kan vara att starta ett konto på lysa om du inte gjort det och svara på deras frågor sen bara se hur mycket de tycker du ska ha i aktier/räntor. Sen behöver du inte använda deras tjänst om du inte vill.

2 gillningar

Vad finns det för billiga tillgängliga fonder som följer s&p500?

Finns tyvärr inga. De flesta USA-fonder följer Msci USA istället.

Vill du ha S&P500 så är det etf:er som gäller.

1 gillning