Mmm, för längre uttagstider behövs lägre procent:

3 gillningar

Precis, de har inte mer kunskap än vad som finns i detta forum och det läskiga är att de i regel har intresse att välja dyra lösningar. Något sådant intresse har inte personer som svarar här, ingen får kick-back från TS på råd och därför kan råden bli bättre här, speciellt när det gäller val av fonder.

För att ge riktigt bra råd bör man dock ha en totalbild av vem TS är, lite vet vi men vi känner inte till personliga egenskaper mm.

De väljer att använda sitt kunskapsövertag för ondska i stället.

2 gillningar

Ja ett oskyldigt lamm kommer in till vargen och ber om råd.

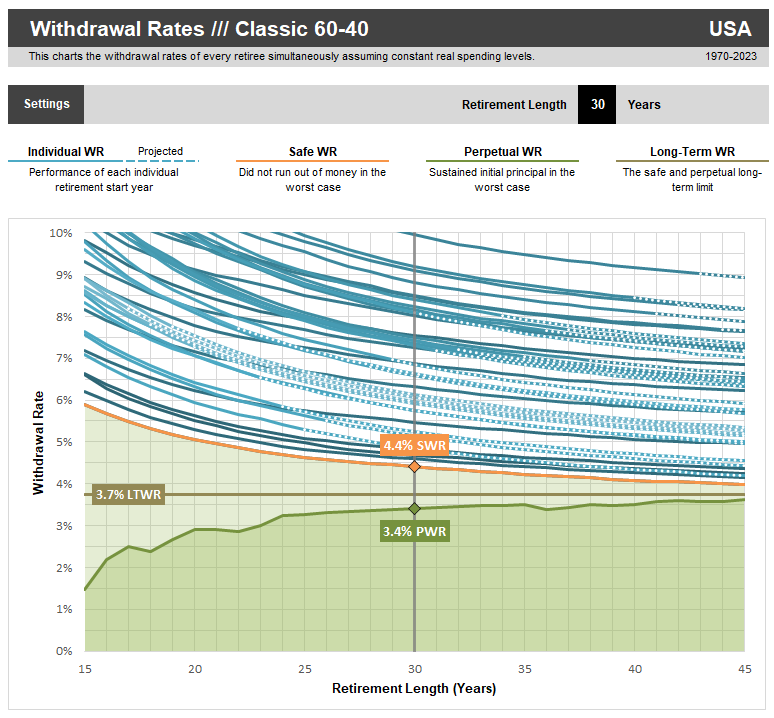

Vi kan se ett exempel på detta i denna tråd:

1 gillning

Denna tråd är intressant. Är delvis i samma position, lite mer pengar, men funderar på bästa investeringen om jag ändå kan leva på avkastningen.

Om du ska leva på pengarna är det inte bättre att bygga en ränteportfölj alt allväders etc? vs index fonder? Vill ju inte ta någon risk på pengarna (eller iaf väldigt liten, dom behöver ju inte växa mer än inflation)

Har man pengarna på ett ISK i Sverige så vill man att avkastningen även täcker skatten. Låg Insättningsgaranti blir en risk om man har för mycket på bankkonton, även om det är osannolikt att en bank konkar (åter igen i Sverige). Sen är ju frågan om man vill lämna lite till kommande generationer eller förbruka allt. Eftersom det är lång horisont på den del av kapitalet som inte behövs på säg 20-30 år, så kan man lika gärna ta lite risk där.

För mig så landar det hela då i en mix av räntefonder, breda indexfonder och några års buffert på konton. Det är väl så de flesta placerar i FIRE. Allvädersportfölj (riskparitet) ser jag som en risk för att det är ett koncept som inte är lika välbeprövat som räntor/aktier. Med detta sagt så har jag dock själv köpt in på Zinos koncept och investerat en ganska ansenlig summa i en allvädersportfölj.

Tänkte såklart en mix av olika obligationer som kan ge en avkastning på ~5%, kanske mindre andel av aktier och PE typ.

Är orolig att aktie marknaden har förändras markant pga US och USD, men får se hur allt utvecklas (och om midterms händer).

Det är nog bäst, egentligen. Jag tycker svagheterna verkar vara att det kräver disciplin och intresse. Lätt att det glider över i spekulation och marknadstiming istället. Man ska ju ombalansera med jämna mellanrum i flera decennier. Beror helt på hur man är som person alltså.

Om det vore mer pengar eller FIRE inte vore på bordet i det här fallet så kanske man struntat i om marknaden satt sig några år. Man kan bära mer risk med mer kapital och slipper då ett orosmoment med konstant sneglande på omvärlden, vilket lösgör mental energi för det man faktiskt vill åstadkomma i livet.

2 gillningar

Tänk på att arbetsmarknaden snart är slut för er, och ni har fått dra åt helvete pengar! Den tryggheten är det många som längtar efter.

1 gillning

Absolut läskigt ja. Vi har fått hintat under ett par år att det kommer komma pengar men inte vågat tro på det förrän det hände, och därav inte heller lagt stor tid på att lära oss (jag har hängt runt här och lyssnat på en del avsnitt sen ett år ungefär men det någon djup kunskap är det ju inte än). Tack för input!

Nej det är ju en väldigt lyxig resurs att kunna ha ett utbyte med er alla kunniga människor här - alldeles gratis också! ![]() Men om man nu ändå skulle känna att det i alla fall inledningsvis är skönt att ha någon att bolla med eller “hålla i handen när det svänger på börsen” och även som kanske har bra koll på juridik vid ev. flytt tillbaka till Sverige osv., vad skulle det kunna vara värt i avgift/procent tycker du?

Men om man nu ändå skulle känna att det i alla fall inledningsvis är skönt att ha någon att bolla med eller “hålla i handen när det svänger på börsen” och även som kanske har bra koll på juridik vid ev. flytt tillbaka till Sverige osv., vad skulle det kunna vara värt i avgift/procent tycker du?

1 gillning

Använder en förvaltare för hantera det, betalar en del för det men riskminimering är ju allt.

Det kan vara värt att klargöra att ordet “behöver” inte betyder “definitivt behöver” utan snarare betyder “behöver för att ha en viss specifik sannolikhet att lyckas”.

Och att safe withdrawal rate inte skalar linjärt med uttagstiden utan är ganska kraftigt avtagande efter 30 år.

Men sen måste man såklart ta lite andra aspekter i beaktande. Skatter, etc.

3 gillningar

Åh det låter så deppigt när du skriver att arbetsmarknaden snart är slut (men det var också det jag menade med att jag inte kan förvänta mig inkomst.) Tror iofs inte att efterfrågan på musik av riktiga människor kommer att dö ut. Kanske inte översättning heller (fast tekniska översättningar som varit mitt brödkneg hänger helt klart mycket löst redan.) Men ja absolut, förutom denna initiala stress över att behöva sätta oss in i allt är vi såklart jättelättade över att ha fått denna trygghet serverade.

Ok ok, bra skit detta! Men om jag då får återkomma igen till min undran om världsläget? Hade ni brytt er om hur det ser ut på börsen just när ni skulle gå in med en så stor summa eller bara tänkt att det är det långa perspektivet som räknas? Vet att det statistiskt ska vara bäst att tjoffa in rubbet, men skulle ni vågat det med tanke på hur det är just nu? Vid uppdelning över tid, hur hade ni delat upp?

Mycket få människor har den kapaciteten att de kan gå all in och stå för det även om de intellektuellt är med på det.

Jag kan det inte.

Mitt råd är att sätt pengarna på räntebärande konton (flera banker ) och fundera lite när ni har tillgång till pengarna.

1 gillning

Detta är en annan fråga än detta:

Fråga 1

- Ska jag anpassa mig till hur börsen/världsläget/vädret/känsla är just nu/i dessa tider.

Fråga 2

- Ska jag stoppa in allt med en gång eller ska jag dela upp det.

Svaret på fråga 1 är alltid: NEJ absolut inte! Aldrig försöka överlista marknaden genom att extra hänsyn till omvärldsläget/ekonomin/marknadens värdering.

Svaret på fråga 2 beror på din risktolerans och ska vara helt oberoende av världsläget/börsen/usa:s president o.s.v.

Dela upp det kan ha mentala fördelar, men personligen är jag rätt kritisk sen jag hört genomgången om DCA (dela upp det som kallas Dollar Cost Averaging), som Rational Reminder gjorde. Den riskminskning man faktiskt fick med att dela upp det var tämligen dålig/liten. Jag tror många missar hur liten riskskillnaden är mot att dunka in direkt (LSI, Lump Sum Investing).

6 gillningar

En detalj om man bor utomlands. Ett ISK beskattas annorlunda om du bor utomlands. Oftast är en kapitalförsäkring(KF) ett bättre alternativ när man bor utomlands. Nätmäklare har mer eller mindre samma upplägg på KF som på ISK, förutom mågra mindre avvik.

Med 30 milj så borde ni kunna få hjälp från “Private Banking” på Nordnet eller Avanza med vilka konton man skall välja. Med kapitalet så kommer ni även kunna få bra ränta på eventuellt bolån utan att behöva förhandla räntan varje år (jag har egen erfarenhet av Nordnet).

Att ha en eller två årsutgifter utanför börsen på sparkonto, lönekonto eller liknande kan vara vettigt om man inte lever på lön från jobb.

1 gillning

Personligen skulle jag i ett testamente bestämt avråda mina arvtagare att betala procentuella avgifter för förvaltning.

Då skulle jag hellre föreslå att betala ett engångsbelopp på några tusen för att få en genomgång av alla sådana saker men sedan få fondförslag här från RT.

Procentuella avgifter på detta kapital kommer kosta betydligt mer än om du köper rådgivningar varje gång du behöver det.

Innan rådgivning skulle jag också föreslå att du tar en diskussion med AI och vädrar alla tankar. Det ger dig mer kött på benen så att du kan ställa bättre frågor till en rådgivare eller till detta forum. Så lita inte på svaren från AI men använd det för att bolla tankar och få kött på benen.

Jag har gjort FIRE redan med stort kapital och ligger 100% i index fonder med minimala avgifter. Bor utomlands, skattar noll och skickar bara över pengar för att klara nästa månads utgifter. Har alltså i princip inget i pengar.

Absolut inget i räntefonder heller. Pengar försvagas alltid över tid och med stora marginaler behöver man inte acceptera det. Jag kan ta börsfall både rent ekonomiskt men även mentalt. Du kan ta det ekonomiskt också men kanske inte mentalt då du inte har erfarenhet av börsen.

Pengar för konsumtion får jag loss genom uttag av tjänstepension vilket är detsamma som försäljning av lite fondandelar. Men under mina år som FIRE har kapitalet ökat i värde.

4 gillningar