Hej!

Min man har ärvt 24 miljoner kronor (2,4 miljoner euro) av en nära släkting.

Det låter som en film, men det är sant!

Vi är båda medelinkomsttagare och har ett barn. Vi har sedan tidigare ca 1 miljon kronor i besparingar/indexfonder och ca 2 miljoner kvar av huslånet.

Hur skulle ni placera/investera kapitalet så att det växer men så att vi också kan ta ut ca 300 000 kr per år utan att ha dåligt samvete för att kapitalet minskar?

Grattis! Det där är f ö över 26 miljoner svenska kronor.

Jag skulle investera i globala indexfonder och sätta en mindre del på räntebärande konto. Ni behöver ju strax över en procent i avkastning för att nå 300k om året, så att jaga mer risk är bara onödigt i er situation.

Däremot låter det som att fondkonto är grejen och inte ISK när det är dessa summorna vi pratar om. Vill ni slippa huslånet så finns ju alla möjligheter till detta också. (Kanske var det dessa två miljoner du redan dragit av?)

Jag låter fler pitcha in sina tankar om placeringar och värdebevarande nu.

Intressant läge… Gratulerar.

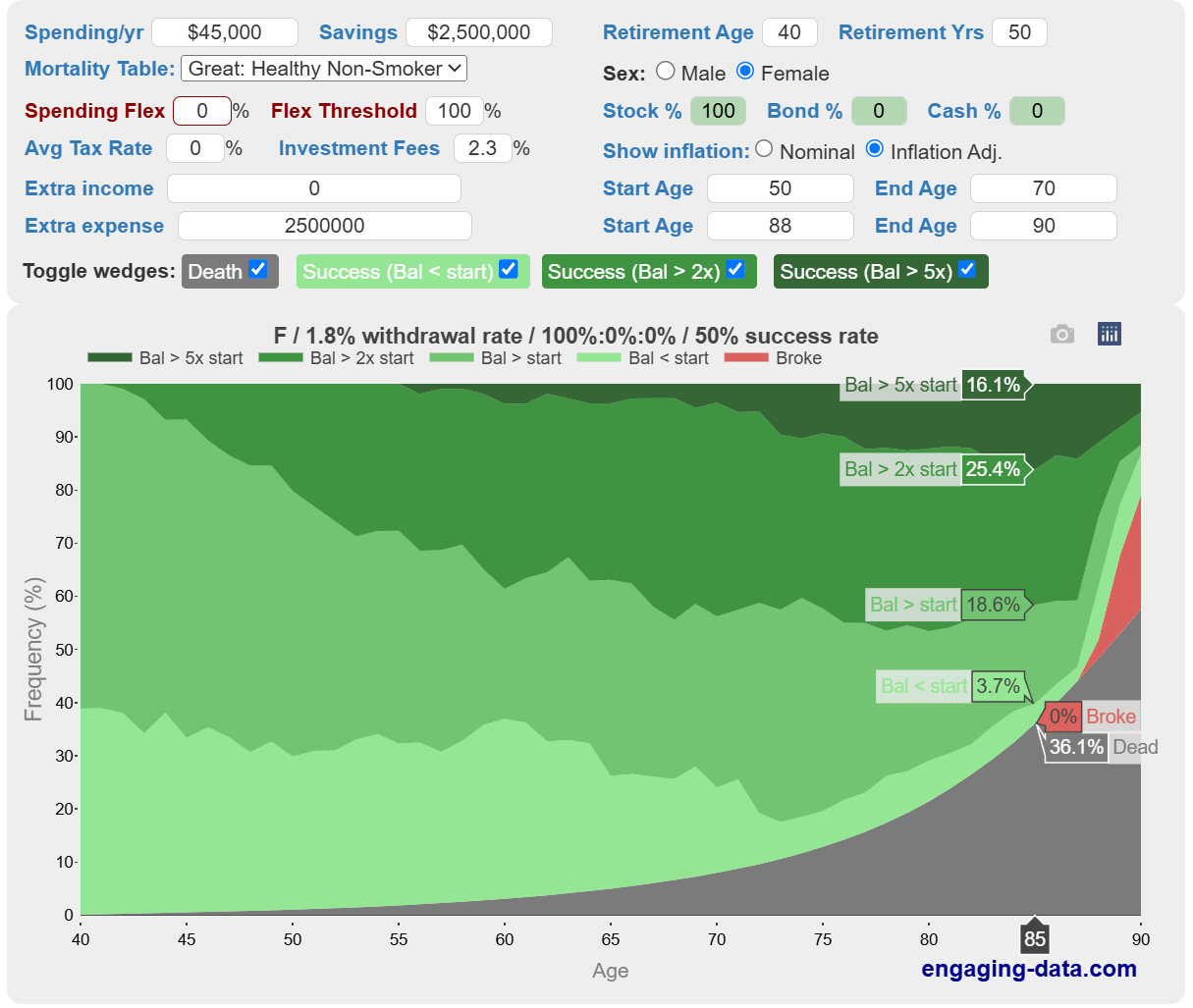

Om man använder en lättjobbad räknesnurra och meckar lite kan man får ett hum om statistiken

Om man testar attt mata in lite siffror.

Kvinna. Bra hälsa, 100% på aktiemarknaden, Låååångt perspektiv, uttag 1.8 %. uttaget höjs med inflationen varje år.

Börsen där ni har era fonder antas gå 1% sämre än USA-börsen år efter år hsitoriskt, 1% ISK skatt, 0,3% förvaltningskostnader.

Då kan man se att av 100 med detta upplägg har 36 dött vid 85 år ålder.

Ingen blev pank , ca 4 av 100 har mindre pengar kvar än dom började med vid 85 (efter 45 år i exemplet. Alla andra har mer! pengar kvar. Ökar du uttaget till 2,2% av kaptitalet årligen har 11 av de 100 mindre pengar än dom startade med efter 45 år… Ökar man uttaget mer till ex 2,6% är dessutom 3 av dom hundra panka dvs pengarna tog helt slut. OSIS! Den risken börjar synas lite redan efter 30 år.

Finns vara ett enda alternativ om du/ni inte är vana att hantera dessa summor.

En oberoende rådgivare. Mycket viktigt att de använder ordet “oberoende” och inte “fristående” eller annat snarlikt. En oberoende rådgivare tar betalt av dig. Om inte så är det inte en oberoende rådgivare.

Bara så att ni är på det klara med det. Ni kan med minimal risk (sparkonton med insättningsgaranti) ta ut närmare 500 tkr per år.

Det är kanske onödigt defensivt men bara så att ni är med på det.

Med det sagt så är ju beloppet så stort att det möjliggör massa saker så det där med att ta hjälp är ingen dum idé.

En bra förvaltare i det här sammanhanget tänker jag ställer de där frågorna som får er att komma till insikt om hur ni vill leva ert liv utifrån de nya förutsättningarna (och utifrån det kommer med ett bra upplägg).

Undrar lite varför ett fondkonto är bättre än ISK? När blir kostnaden för skatt på ISK för “stor” att det lämpar sig att använda fondkonto istället (där skatt på 30% istället kommer när man säljer)?

Placerat 75 % i bred indexfond/etf, har själv WEBN.

Rådet om oberoende rådgivare är bra. Tänk också på att ni inte måste göra nått. 25 msek räcker i 83 år med ett nominellt uttag om 300 ksek per år utan ränta. Ni kan således använda mer pengar.

Tänk på växlingsavgifterna och växla inte över mer till SEK än ni behöver. Kan ni behålla pengarna i EURO?

Ska pengarna investeras så finns det europeiska institut. Problemet med dessa är dock att de ofta inte tillhandahåller ISK, men det kan vara en fördel att köra med vanlig depå och skatta reavinstskatt vid stora belopp om man gör små uttag.

Jag tror Interactive Brokers och Revolut brukar nog rekommenderas. Bägge tar emot svenskar som kunder, tillhandahåller värdepappershandel och har rimliga växlingsavgifter.

250k i ISK-skatt per år låter motigt om man är i arvtagarens skor och vill värdebevara och plocka ut 300k om året. Med sådana summor som 26M så låter vinstskatt vettigare eftersom pengarna bör placeras konservativt.

En ärlig fråga. Vad kan en oberoende rådgivare kan tillföra som inte majoriteten av “experterna” på RikaTillsammans kan ge förlag på? Har en oberoende rådgivare någon magisk sås som är okänd för de erfarna på RT?

Jag hade placerat totalt 5 miljoner kronor, varav 1 050 000 kronor fördelat på fem olika sparkonton med insättningsgaranti till exempel hos SBAB, Avanza, Nordnet, Borgo och Froda. Först hade jag använt pengarna till att betala av alla befintliga lån. Det belopp som blir kvar efter det hade jag investerat i en global indexfond eller genom Lysa, med fokus på långsiktig tillväxt.

Hur stor del skulle man ha på konto med vinstskatt? Det tar ju uppåt 30 år att gå break even så man får vara enormt säker på sin investering. Jag skulle inte sätta mer än kanske 5 msek på det. Man vet aldrig när man vill ha skog eller större hus istället.

Jag har däremot funderat på ett barnsparande på sådant konto. Så kan barnen själva välja att belåna portföljen för att få ut medel, ta ut och skatta eller flytta utomlands för att slippa skatten helt (om jag förstått möjligheterna rätt).

Fem årsutgifter på sparkonto

Huset obelånat

Resten i global indexfond på ISK

Huset och sparkontot ökar säkerheten vid tillfälliga dippar (typ nu) och indexfonderna är likvida och tuggar på i bra takt så man inte missar långsiktig utveckling.

Du skriver att din man ärvt pengarna. Jag gissar att ni pratat igenom detta noga så att ni har samsyn i grova drag hur pengarna ska hanteras? Och att ni är säkra och ense huruvida de är eller inte är enskild egendom?

Kan bara instämma, det är ganska vanlig strategi att ha fem års utgifter på placeringskonto 3-5m kanske, för hela familjen. Jag har det själv och man sover väldigt gott när världen skakar. Sedan kan man investera resten fördelat med en del på isk (där ni plockar er “utdelning”) och resten, förmögenheten på depå. Men som övriga påpekar, investera lite pengar i en eller flera rådgivare. Se dessa olika råd som just råd och tankeställare från oss med olika strategier, men ta sedan också råd från ett proffs. Och kom ihåg att din bank inte är en oberoende rådgivare, inte ngn annan bank heller.