När jag fick en utbetalning på 300 000kr valde jag att investera alltihop (buffert fanns redan) på en gång, just för ränta på ränta.

Jag kände mig trygg med det, valde bl.a. Lysa så kanske inte jätteriskabelt och för mig har det gått bra att sitta still i båten även om det svängt en del.

Hur det skulle kännas för dig vet jag dock inget om

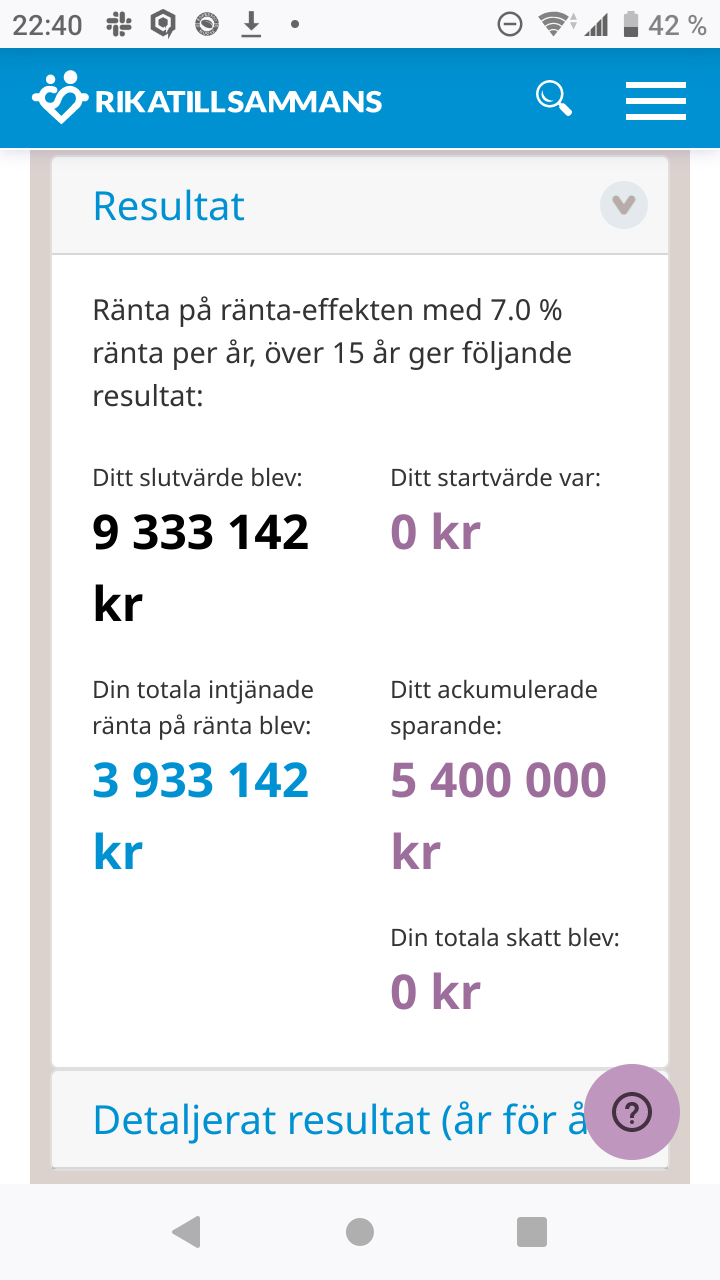

Det är ganska stor skillnad i slutvärde. Jag testade dina scenarion i ränta-på-ränta-kalkylatorn med 7% ränta. För scenarion två satte jag fortfarande tiden till 15 år, men lade till ett uttag på 0 kr/månad från och med år 8. I scenario 2 antar jag alltså att du sparar i 7 år och sen låter bli pengarna i 8 år. Det blir inte exakt rätt i kalkylatorn ändå, jag antar att du har tänkt sätta in 5,4 miljoner i båda scenariona men det blir lite mindre insatt i scenario 2. Ändå slutar den mycket högre!

Precis som du säger finns det en viss skillnad i risk mellan de här två alternativen. Mina resultat är bara “medelvärdet” och tar imte hänsyn till den risken. Men i mina ögon verkar det vansinnigt att stå utanför marknaden med hälften av pengarna 7 år.

Jag driver ett företag tillsammans med min fru. Strategin är en exit om 10-15 år. Har börjat med att investera månadsvis sedan förra månaden. Tanken är att vi skall investera varje månad i ca 15 år. Sedan sluta men att lägga in pengar. När pengarna har legat och jäst i 20 år kan jag värdera att gå ut.

Men tanken att en del av pengarna bara legat och jäst i 5 år och en del i 20 år. Det blir som visar i ditt räknestycke en signifikant skillnad. Men jag tänker att tiden äter upp risken?

MEN! Jag skulle även vilja ge dig ett tankespjärn.

Tänk så här - i slutet av perioden - oavsett om det är 7 eller 15 år så kommer ju hela summan att vara investerad. Vi pratar bara om tiden det tar tills vi kommer dit. Om du är orolig för en förlust eller vad som känns mest safe - tänk om problemet snarare är din riskexponering? Dvs. att du inte bör lägga allt i en indexfond…

Felet i 2:an är främst att sparhorizont är hälften så lång. Desto mer tid som går, desto närmre genomsnittlig avkastning kommer man. 15 år är därför pålitligare än 7 år.

Kan kommentera ur eget perspektiv att om du spar 30 k i månaden i fonder har du redan vunnit spelet och kommer att ha en väldigt respektabel hög pengar med tid. Med så mycket pengar så investera det som inte är betydande för livskvalitet.

Om du vill minska marknadsrisk så amortera bort skulder, köp en andra fastighet, installera solceller, få sparränta etc på en del av beloppet. På ett vinnande spår kan man ta det lite lugnare och välja lite lägre risk.

Det är under <50% av kaptial som investeras i global index fond(dnb global index) En stor del ligger på högeräntekonto idag ( detta kan ju ändra sig).

Tänker att risken blir mindre om jag investerar kapitalet fortare så får Större chans att läka eventuella sår.

On a sidetrack…

Upplever att förmögenhetsförvaltare är för dyrt. Du betalar. En viss procent av investerat kapital i årlig fee till dem plus moms, plus fondavgift. Uppsidan är att de hjälper dig med att investera enligt din riskprofil. Deras silver bullet är att de investerar i småbolag /tillväxtmarknad och detta ska ge extra avkastning rent statistiskt.

Ja, fast det är lite att lura sig själv. För antingen har du ett mål med X aktieexponering eller inte. När du väl kommer till målet så är risken samma oavsett hur lång tid det tog att komma dit.

Detta är också en vanlig missuppfattning. Jag personligen upplever inte värdet med en rådgivare att berätta för mig vilken globalfond jag ska välja. Värdet med rådgivare upplever jag snarare är att hjälpa mig att:

inte göra bort mig beteendemässigt

se helheten och nå målet

komplettera det jag inte ser tex försäkringar

etc

Dvs minska den där förlusten som vi alla har till följd att bete oss irrationellt. Som du tex ovan med ditt resonemang om tiden.

Ja, men då är det ingen som är på din payroll permanent. Hade inte haft något emot någon som granska min portfölj och tog gott betalt för den tiden de arbetade, men att ge någon runt 1% ex moms och ex fondavgifter upplever jag som dyrt. Du sa det själv en gång. 1% i 20 år.. det är ju 20 % av allt… det är saftigt.

Jag hade resonerat som så att jag skulle undvika att ha pengarna på sparkonto över huvud taget. Ofta bättre att sätta dom i arbete fortast möjligt, men ta hanterbara risker med dom i en vettig fördelning mellan aktier och räntor.

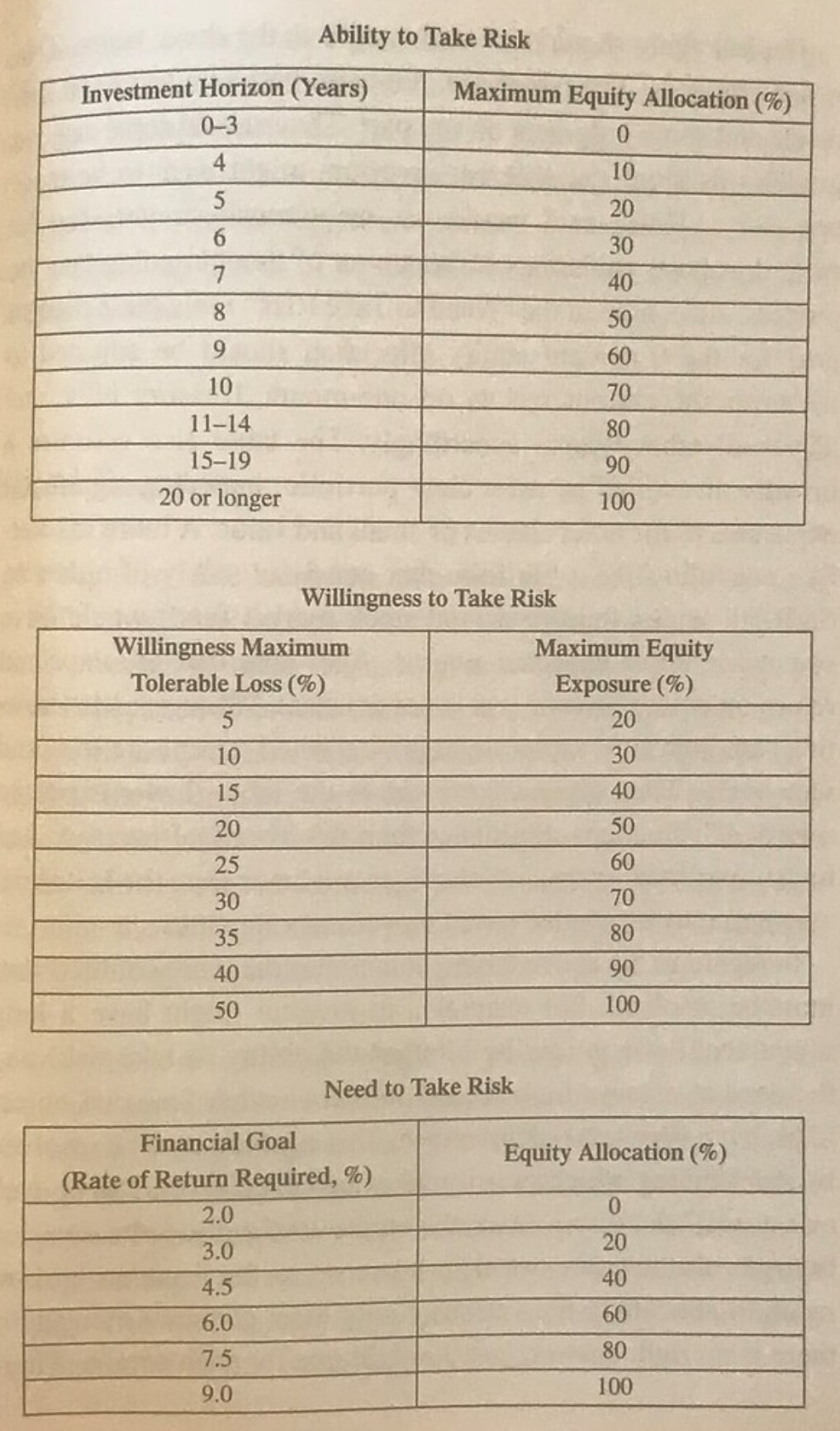

Bra tabell för att hamna rätt i risk:

Ja, det är dyrt med 1 procent. MEN! notera att de flesta investerare förlorar 30-40% av sin avkastning (källa: t.ex. Dalbar-rapporterna m.fl.) till följd av beteendemisstag. Vanguard har också släppt en rapport där de värderar en rådgivare till ca 1 - 3% i bidrag till de som anlitar dem. Jag är mer och mer beredd att hålla med. Särskilt eftersom jag själv också inser att jag gör misstag och det är lätt att sabba flera års “perfekt genomförande” med ett dumt misstag.