Tack, även om tanken inte var att fokusera på just vår situation… Andra halvan jobbar som läkare och jag är co-founder i ett tech-bolag, numera remote då.

Tack för tipsen.

Köpa fastigheter för uthyrning.

Absolut möjligt pga. hög kreditvärdighet/bra kassaflöden

Gå ner i arbetstid (också en form av investering)

Absolut möjligt pga. hög kreditvärdighet/bra kassaflöden. Detta är egentligen ett hett tips, då man skulle kunna investera den tiden i att vidareutbilda sig eller att grunda ett bolag eller annat potentiellt sido-jobb…

Det är dock inte alltid helt enkelt att få buy in på att gå ner 50 % om man inte kan stödja det med utbildning eller föräldraledighet.

Investera i start-ups/mindre till mellanstora företag.

Tänker du att, i och med att man är i en bra ekonomisk position så kan man ta mer risk? Eller tänker kan man få hävstång på sin lön här?

Öka tjänstepensionen.

Tänkt på det, men det förutsätter att man ska jobba som anställd en längre tid, något jag inte planerat. Dock om jag inte kan få användning av en högre lön nu, så finns det ingen anledning att inte löneväxla

Att investera brett i aktiemarknaden, till exempel genom en bred och billig indexfond har de senaste 200 åren varit det bästa sättet att få sina pengar att växa över långa tidsperioder. Gör vad du vill med den informationen.

Att göra något annat betyder i min värld att man är ganska hopplös som person, du går helt enkelt inte att rädda och kommer bara förlora dina pengar. Men alla måste göra sina egna misstag såklart, du kanske kan gå all in i Fingerprint eller Bitcoins om du söker dopaminkickar, kör med belåning också för ännu mera spänning.

Lägg in allt i Lysa 100% aktier och investera på riktigt istället, alltså i din hälsa. Ifall du inte är riktigt vältränad idag har du alltså inte börjat investera i dig själv än. Utan hälsa är pengarna inte lika mycket värda.

Ifall du gör något annat än att köpa breda och billiga indexfonder alternativt investerar i Lysa så förstår inte du hur man bäst kapitaliserar på en hög lön.

Det finns historiskt inget bättre alternativ, varför välja något som är sämre? Förstår inte tankegången från din sida alls.

Kanske jag som är trög i och för sig, ber om ursäkt då. Men för din familjs framtid så snälla köp bara billiga index och låt det ligga, så kommer ni bli riktigt jäkla rika, utan att lyfta ett finger.

För att vara tydlig: Det finns inga bättre sätt att kapitalisera på din lön än att köpa indexfonder, ifall vi utgår ifrån all vetenskap i ämnet och all historisk data.

Ska man vara krass så finns det nog det. Men det kräver belåning , tålamod och ett högre risktagande.

Personligen hade jag kört en mix av (hög) hävstång i boendet och (låg) hävstång i indexfondportföljen.

Låter rimligt men om man bor på en plats där ingen villa är värd mer än ca 2 MSEK, hur gör man då för att få hög hävstång på boendet…? Man skulle ha utrymme (på inkomsten) att köpa en bostad för 10 MSEK men inget sådant hus finns.

Som flera föreslagit här, kan man då köpa fler villa/-or och (långtids-)hyra ut dem med en lagom stor vinst per år. Det kommer väl gå ifall det råder bostadsbrist och ett stadigt inflöde av nya invånare till kommunen, men ifall inte blir lite trögt, tänker jag. Sådär gör ju väldigt många tyskar med andelslägenheter (som är fast egendom), men inte på landet i byarna. Det funkar så bra som i de större städerna där det alltid finns flöde av människor som vill hyra bostad.

Man kunde köpa en villa i närmsta större stad och hyra ut den förstås, medan man själv bor i en mindre ort. Så skulle jag göra isf om det inte var alltför långt bort (så jag kan hålla koll på min egendom).

En av fördelarna är ju att man har råd att köpa riktigt bra lifeinvestments. Kvalitetssaker som kostar mycket i inköp men håller i evigheter och därför blir billiga per användning. Eller föreläsningar, kurser och event som kan ytterligare öka ens intjäningsförmåga.

En annan fördel är att man blir betrodd att låna mer, vilket gör att man kan göra lönsamma investeringar som låginkomsttagare kanske inte har råd med. Kan va allt från att tilläggsisolera, köpa ny energisnål bil, eller plushus, hyresfastighet eller aktier.

Jag tror du är ganska ensam om den inställningen, även på detta forum, där några alternativ som löneväxling och hävstång på boende kan ge fin utveckling med rätt förutsättningar.

T.ex har du FIRE-Jimmy som köpte radhus och hyr ut flera av rummen, vilket möjliggör att hans bostad istället för en utgift är en inkomst. Detta är inte möjligt ifall man har råd att köpa en etta

Bäst utväxling med hänsyn till risk och utdelning för tillgänglig kapital? Breda indexfonder… För att få ut maximalt av lönen? Lite mer komplext och beroende på ens situation

Ja men vi håller helt enkelt inte med varandra, vilket är okej. Skulle det löna sig mer att köpa radhus och hyra ut än att investera i breda index så skulle ju alla göra det istället, men så är det ju inte.

Mitt argument är att om FIRE-Jimmy hade köpt indexfonder istället för alla pengarna han la i radhuset så skulle han ha gjort en bättre investering, framför allt med mycket mindre arbete. Vad gör han när hyresgästerna inte kan betala och han inte får vräka dem till exempel för att det är unga barn med i bilden? Något som händer ofta, finns otroliga risker med att hyra ut till främlingar, och även folk man känner för den delen.

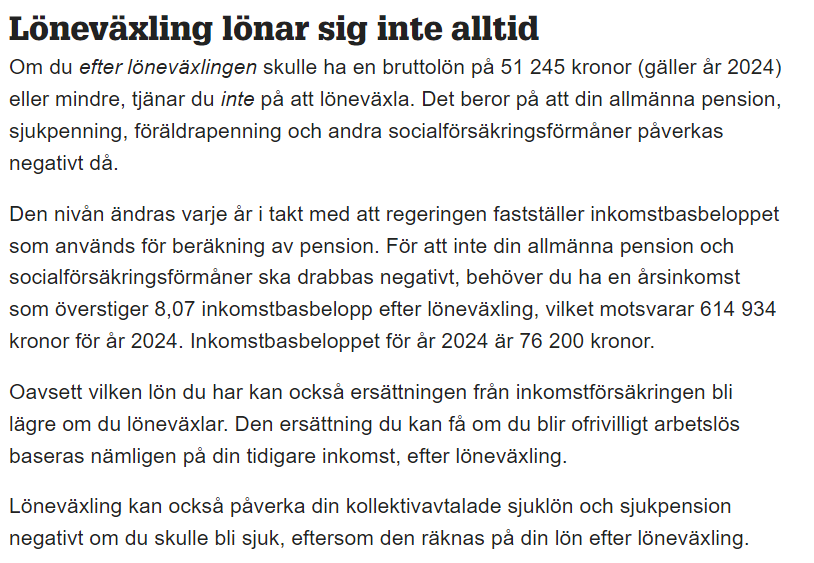

Men kör det som känns bäst för dig. Va försiktig med löneväxling dock då det inte är lönsamt längre förutom i vissa otroligt specifika fall, staten har helt enkelt tagit bort mycket av fördelarna.

Gillar att du ändå står på dig även om jag inte håller med, ha en fin helg!

Sammanfattat så förstör du din inkomstförsäkring, sjukförsäkring och sjukpension. Det är heller inte jättelönsamt då fonderna kopplade till tjänstepensionen ofta underpresterar de populära indexfonderna, speciellt om du kör med hävstång på Avanza privat.

Ja man väljer ju såklart själv, jag föredrar ju att ha hög inkomstförsäkring, sjukförsäkring och sjukpension ifall något händer, så att jag fortfarande kan ta hand om min familj.

Sen är det ju hög skatt på tjänstepension också, plus att du inte kan köra hävstång, så jag tar hellre ut det, skattar det direkt, och lägger in på Avanza, globala index med 25% hävstång. Övertygad om att det är bättre långsiktigt, plus att jag har tillgång till pengarna.

Nej hävstången påverkar ränta-på-ränta-effekten positivt, otroligt positivt, vilket du inte tar med i din beräkning. Sen är jag väldigt snäll i beräkningen, då en höginkomsttagare oftast skattar mycket mer än 30% på sin tjänstepension.

Du vet att de flesta har tjänstepensionslösningar där delar av kapitalet måste allokeras in i en trad-lösning (tex ITP1). Och att många med hög lön knappast kan räkna med att skatta 30% på pensionen.

Jag utgår från det otroligt breda urvalet - mig själv. Så jag förstår att alla inte har samma möjligheter (om nu möjligheter är rätt ord) att välja fonder.