1.10 betyder att något ökar 10% varje år. 1.125 betyder att det ökar 12.5% varje år, alltså med 25% hävstång, 10% med 25% hävstång blir 12,5%. Ökningen sker ju varje år och får “ränta-på-ränta”-effekt.

Det är alltså inte 12,5% över 25 år, det är det du räknar ut, det är ju 12,5% per år i 25 år.

Kan rekommendera att göra uträkningarna med Chat GPT och göra olika scenario, det öppnar ens ögon rejält, i alla fall i mitt fall.

Det förstår jag. Min fråga var varför du räknar med högre avkastning på den ena uträkningen än den andra och inte högre ingångsvärden.

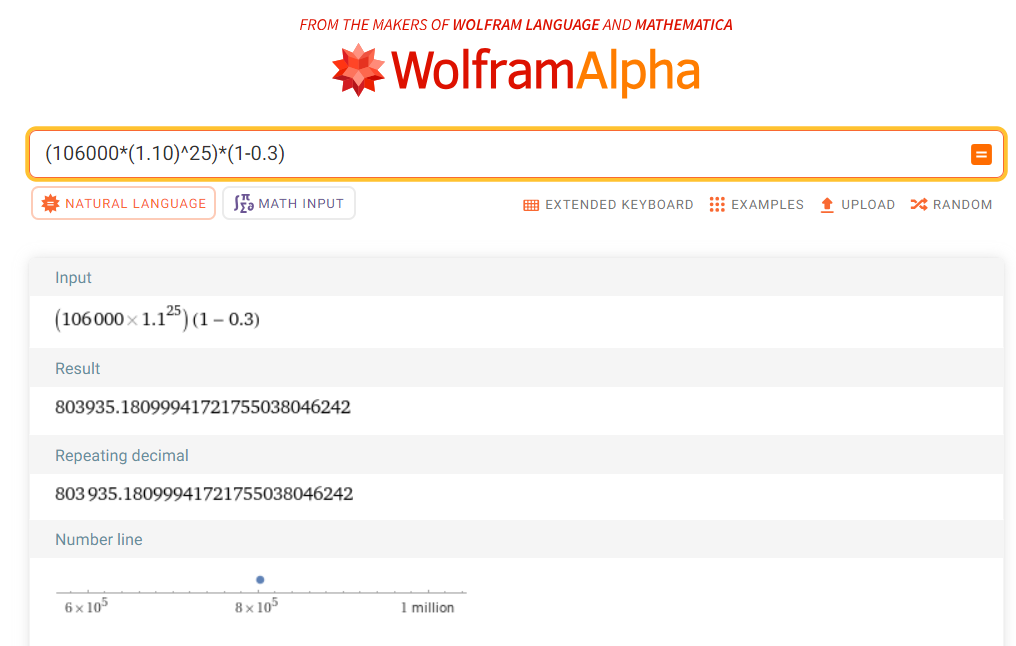

Alltså att du väljer 1.125 på 50000 och inte 1.1 på 62500. Men räknade på det och såg att avkastningen motsvarade samma peng. Men då är inte ränta inlagt, väl?

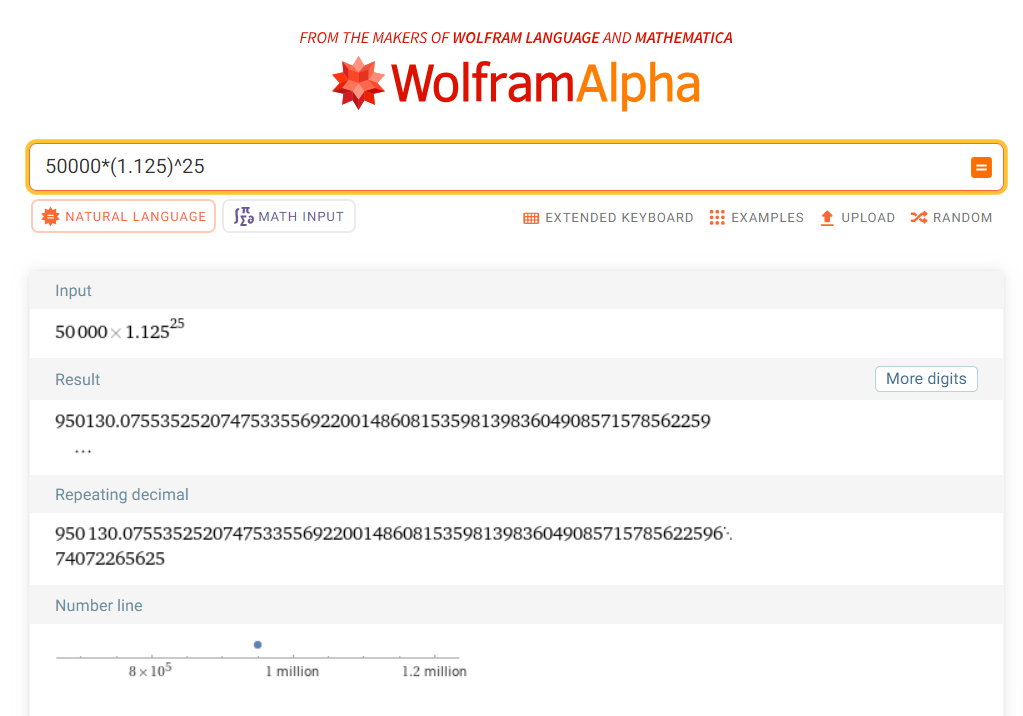

Sen är väl inte 1.125^25=95!?

Jag får det till 19 när jag slår det på räknaren…

Ja du har rätt där med 19, men min poäng är att det ändå blir mycket mer, cirka 50% mer… Men bra att du kollar upp och säger emot lite också, då får jag tänka efter med

Ja, vi håller inte med varandra, men undertonen är att ditt argument är binärt och att den representerar den generella linjen här på forumet – vilket jag tycker är faktuellt felaktigt och bra att redogöra så ingen blir förvirrad. Du kanske inte alls menar det, då tar jag tillbaka det

När det gäller att få bäst avkastning måste man ta hänsyn till ekonomiska förutsättning SAMT vilken risk individen är villig att ta, vilket arbete den är villig att göra. Det gör att det inte går att ge ett ‘rätt svar’ som passar alla individer och alla personer. Därför pratar vi här om olika sätt man kan kapitalisera på en hög kredivärdighet/kassaflöden/lön, inte vad som är rätt för någon specifik individ.

Jimmy är uppenbarligen villig att ta den risken och göra det jobbet, vilket många, inklusive mig själv, inte är villiga idag – men det har också gjort att han kunnat sluta jobba mycket tidigare än ifall han enkom sparat i breda indexfonder. Eller menar du att han tidigare hade kunnat gå FIRE genom indexfonder?

Jag tycker detta är intressant, kan du inte skriva ett inlägg till detta? Jag har själv alla mina likvida medel hos Lysa, borde allt det ligga på Avanza med hävstång? Låter ju ‘för bra för att vara sant’ om jag kan få 25 % ytterligare kapital ‘gratis’. Kan du inte göra detta räkneexempel och argumentera för detta?

Samtidigt skriver du att allt ska in på Lysa, där man inte kan ha hävstång? Vad gäller!

Men alltså. 25% hävstång är ju precis som det låter en belåning, du ökar risken men också möjligheten till avkastning i en över tid uppåtgående marknad. Inget är gratis.

Jag säger det igen. Inget är gratis.

Sa jag att inget är gratis?

Nja alltså hävstång är ju bra om du aldrig säljer dina indexfonder och det är en uppgång över perioden du investerat över. Ifall den globala indexfonden faller 20% och du har hävstång och sedan säljer efter fallet så förlorar du ju mycket pengar, mer än du skulle göra utan hävstång.

Ha hävstång om du är iskall i din personlighet och aldrig säljer vid stora nedgångar och Lysa om du är mer känslosam skulle jag säga, och kanske får ångest och säljer vid stora nedgångar. Men kan ju vara så att globala indexfonder går ner också de kommande 20 åren, och då är det ju inte bra med hävstång, men då har vi nog andra problem än pengar…

Sannolikheten på att du tjänar på att ha hävstång de kommande 20 åren ifall du investerar i globala indexfonder och aldrig säljer tangerar 100%.

Jag kör LF Global Index, men det är bara för jag alltid kört den, och den går bra, precis som de andra två. Nästan 300% senaste 10 åren, 400% för mig med 25% hävstång.

I så fall ger det väl inte högre avkastning år efter år? Bara högre startkapital. Tror @Paladium frågade om det här och här. Jag begrep dock inte svaret.

Lånar du 25% av 50.000 så har du 62.500 att investera till 10% avkastning. Det är inte samma sak som att investera till 12,5 % avkastning år efter år.

plus att kapitalet är låst upp till pensionsåldern med löneväxling. Folk måste vara försiktig med löneväxling, man nästan alltid ha bättre koll på kapitalet med ISK och ett större utbud av fond/aktier att välja jämförd med TJP fonder.

Chat GPT bara jamsar med. Man får vara källkritisk och dubbelkolla allt den säger. Den rättar inte alltid om jag medvetet räknar fel. Ibland rättar den, men inte alltid.

Jo din kredit blir ju en mindre del av totala beloppet varje år om det ökar.

Förra året ökade ju indexfonderna med 23%, då går din totala belåning ner rejält då den räknar belånat belopp av totalen, alltså kan du låna ännu mer varje år det växer och ligga kvar på 25% belåning.

Skulle börsen gå ner ett år med 10% så ökar ju din belåningsgrad dock, viktigt att säga också. Men då indexfonder återinvesterar utdelningarna så går de ofta bara ner 5% ifall börsen går ner 10%, och om börsen går upp 15% kan indexfonderna ofta gå upp som förra året, alltså 23%, p g a utdelningarna.