Samma här. Jag vill jättegärna betala av det, men jag kan inte rationalisera det. Men det var nära när CSN hittade på straffavgiften på en halv procent som alla ska betala för att några inte sköter sig. Fattar inte hur det är lagligt att ändra villkoren efter att jag lånat pengarna…

1 gillning

Jag känner tvärtom, dvs att varje gång jag ser det där lånet så ser jag det som en vinst. Nästan som att skulden är mina egna pengar bara av den anledningen att det är så förmånligt att det är gratis pengar. Samma sak gäller mitt lån till staten när jag gjorde uppskov. Dessa pengar har legat på börsen i snart tio år och har därmed mer dubblats vid det här laget. Samma sak med alla pengar jag behållit själv i för att amortera på bolån.

2 gillningar

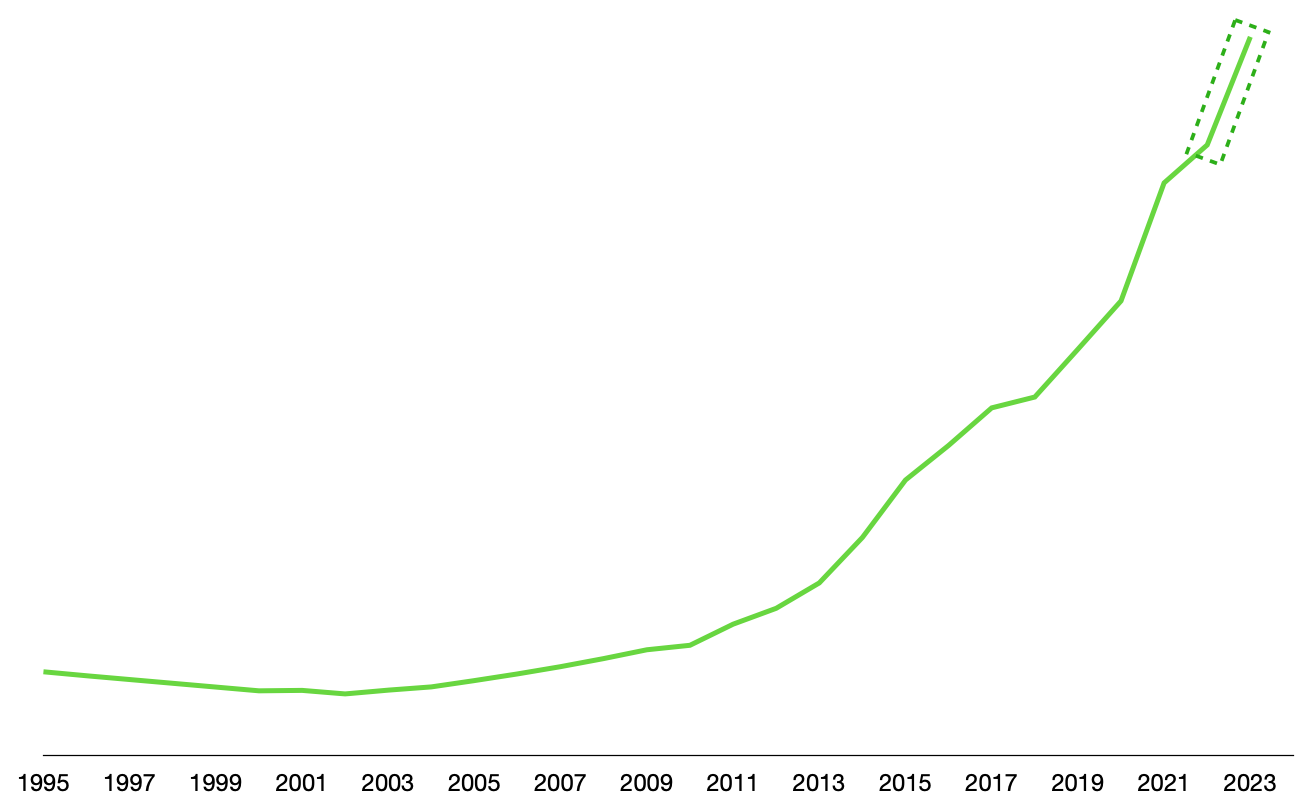

Min nettoförmögenhet har inte påverkats negativt av att jag betalat av alla mina lån. Den är som högst nu när jag är skuldfri (markerat område i grafen). Vad tänker du vore intressant att dra för slutsatser om det?

2 gillningar

Noll kronor.

Bostadslån, check.

Studielån, check.

Billån, ifall det är ett tvunget måste som sista utväg för att kunna ta sig till sitt förvärvsarbete.

Övriga lån t.ex. till lyxkonsumtion (tv/kläder etc.) samt upplevelser, svar nej.

Man skulle vilja jämföra en statistisk representativ andel av svenskarna som tagit lån med de som aldrig tagit lån för att jämföra vilken grupp som har högst nettoförmögenhet när de är en viss ålder. Det handlar alltså inte om DIG och ditt senaste år utan lån ![]()

2 gillningar

Vad många som inte har bolån ![]() . Vi skulle i och för sig också kunna köpa motsvarande fast äldre radhus typ 2km bort och då hamna i ett område med riktigt dåligt rykte, och då klara oss utan bolån. Istället har vi valt ett mer “blandat” område och har då bolån på 2.5mkr/2 vuxna. Sen har jag typ 40k kvar på CSN också, maken har nog kanske 140k där.

. Vi skulle i och för sig också kunna köpa motsvarande fast äldre radhus typ 2km bort och då hamna i ett område med riktigt dåligt rykte, och då klara oss utan bolån. Istället har vi valt ett mer “blandat” område och har då bolån på 2.5mkr/2 vuxna. Sen har jag typ 40k kvar på CSN också, maken har nog kanske 140k där.

Hade absolut varit skönt att vara skuldfri men för oss skulle det innebära en kraftig begränsning gällande boende. Funderar t o m på att flytta till större och då blir det garanterat mer lån…

1 gillning

Senaste åren har det såklart varit lönsamt att låna för att investera i bostad och/eller börsen då avlastningen varit lägre än räntan. Speciellt så de senaste 10 åren.

Ser du däremot på 90-talet så fanns inte samma samband där vi hade räntor på +10% och en fastighetskrash.

Så med facit i hand är det ju korkat att inte varit kraftigt belånad, men det betyder ju inte att det kommer se likadant ut kommande tio år. Och det är där riskbenägenheten kommer in.

5 gillningar

Det jag märker på mig själv är att jag är mer riskbenägen nu när jag är skuldfri vilket i förlängningen kommer att leda till en ännu högre nettoförmögenhet. Att bara räkna ut vad som är matematiskt optimalt är att missa de psykologiska bieffekterna av att vara skuldfri vilka jag menar klart överskuggar att räntekostnaderna på mina lånade pengar överträffas av börsens framfart.

Det jag skulle tycka vore intressant att se är hur alla som är skuldsatta upp över öronen reagerar vid ett börsras. Jag tvivlar på att man är lika matematisk i sitt tänk när hävstången vittrar bort. ![]()

4 gillningar

Ungefär 30% av bostäderna i Sverige är hyresrätter så det känns ganska rimligt att många inte har bolån.

2 gillningar

RT är inte riktigt representativt för normalhushållet ![]()

Av de 65% som äger bostad har 80% lån enligt länken ovan.

8 gillningar

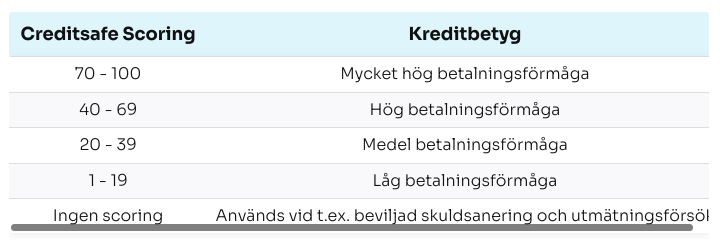

kreditscore är ett bättre mått på detta, risken att inte kunna betala sina räkningar eller betalningsförmåga helt enkelt.

Har man låg inkomst med massa lån utan säkerhet är man i en större risk.

Finns dom som betalar räntor på 50K per månad men drar in 180K netto som har extremt bra kreditvärdighet, dom har lån med säkerhet som storbankerna beviljat.

Om man vill bli skuldfri och oberoende är det optimalt!

Det beror på, har man höga skulder i relation till inkomsterna ska man nog se till att amortera av lånet så mycket man kan, riskerna är för stora för att inte amortera.

Klarar man lånet ska man nog med dagens låga räntor inte amortera mera om man har belåning på mellan 50-75% av bostadens värde.

Risker tar man med pengar som man kan förlora utan att försaka det som är väsentligt i livet.

Bolån på 1,8 gånger årsbruttoinkomsten.

Ett extremt fördelaktigt billån på 300 000 kr på en entusiastbil som kommer betalas av på ett bräde nästa år när avtalet löper ut.

Inga CSN lån, inga övriga lån.

Kreditkort med köpgräns på 325 000 kr där alla inköp går. Har haft detta upplägg i tolv år och aldrig betalt en krona i ränta då månadens inköp alltid betalas till fullo.

Vi har bostadslån på 730 000 kr. Studielån på runt 100 000 kr/person.

Så för min del: 415 000kr.

Ställ en fråga om hur mycket folk har i skulder och de som är nöjda med sina (låga) skulder kommer svara.

Ställ en fråga hur mycket folk fått i avkastning på börsen senaste året och de som är nöjda med sin avkastning kommer svara

Ställ en fråga hur mycket folk har i lön…

Ställ en fråga hur fort folk springer milen…

O.s.v.

Svaren bara representativa för de som svarar. Varken mer eller mindre. Kanske kan man ändå lära sig något, t.ex. hur man ska se på sitt CSN-lån.

11 gillningar

Känner nästan att jag behöver svara efter den här kommentaren ![]()

Med räntor på både 7,83% och 8,10% så är mina lån varken fördelaktiga eller något jag är speciellt nöjd över.

Men, jag jobbar för att dom ska minska och det har dom, från:

till dagens 615’000kr, där inget lån är varken bolån, billån eller CSN.

-“Vad har du lånat till då?”

Till diverse bilar (blancolån, inte knutet till någon bil) och annat som jag inte skulle ha lånat till idag.

29 gillningar

Alla lån som är billigare än riskfria räntan är toppen (CSN, viss värdepappersbelåning, MammaPappaBank). Annars är lån som gör en rikare bra överlag, (t.ex. studielån, billån för att kunna ta ett jobb som kräver bil, potentiellt företagslån), även bolån och dyrare värdepappersbelåning kan platsa in här.

Själv är jag rätt riskbenägen och har därför stora lån som jag använder som hävstång. Hittills har jag tjänat väldigt mycket på det (ta i trä).

2 gillningar

Jag var som mest belånad för några år sedan när bostaden köptes in. 4,3 x bruttoårsinkomster på bolånet och ett CSN-lån på strax under 200K.

Idag 3,0 bruttoårsinkomster i belåning och ett CSN-lån på strax över 100K. Bara av tvångsamorteringar och ökad inkomst.

Vet fortfarande inte vad jag tycker är lagom nu och livet ut. Men bolånet ska aldrig betalas av utan max ner till hälften eller så tänker jag.

Lånar bara till boende och senaste gången var >25 år sedan alla andra lägen alltid spara först och köp sen. Aldrig betala ex kredtikorts ränta heller. Alltid betala hela räkningen direkt. Studielån har jag haft <200.000 i dagens pengar men betalade jag bort i klump när jag fick ett erbjudande om lite rabatt. ( Länge sedan nu, Ingen fördel ekonomiskt men skönt att bli av med)

1 gillning

Om du hyr boende stämmer det evt delvis. Lite beroende på hur man räknar eget kapital i boendet. Annars är det helt orimligt att mindre lån, allt annat lika inte skulle leda till lägre förmögenhet på sikt. Ju mer lån desto mer kan man ha investerat i indexfonder. Till en i sammanhanget låg kostnad och begränsad risk.

2 gillningar

Noll.

Löste det sista huslånet för ett par månader sedan. CSN betalt sedan flera år. Bilarna är betalda.

3 gillningar