1 miljon bostad, sedan hävstång i portföljen ( 1,99% ränta).

2 gillningar

Räknar ni som har leasing på bilen det som ett lån? ![]()

2 gillningar

Inga lån alls…

Oki å låna till bostad…

Jag har ingen invändning mot detta, men är ändå nyfiken hur resonemanget har gått när du beslutat använda dig av belåning samt hur du landade i just 7% hävstång?

Användningen av belåning är rätt uppenbart då det är lägre ränta än riskfri ränta (dvs gratis pengar). 7% är gissningsvis satt för att kunna ha en rätt hög drawdown utan att trilla upp i över 10% belåning (då ökar räntekostnaden en hel del). Kör själv exakt det upplägget för företagsinvesteringarna.

1 gillning

Hur lyckas banken tillhandahålla ränta under riskfria räntan? Vad tjänar då banken som man har belåningen hos på upplägget?

Det är ett lockerbjudande. De förlorar pengar på lånet, men tjänar på att du är kund där istället för en annan bank.

Jag har en bred portfölj med globala indexfonder och investmentbolag, och har legat på 5-9% belåning under många år nu. Jag använder mig av portföljbelåning via Avanza och deras gräns för förmånligaste ränta går vid 10% belåning.

Man skulle såklart kunna geara portföljen mer men då ökar risken betydligt samtidigt som belåningskostnaden nästan dubblas.

Exakt så.

2 gillningar

Endast kreditlån på Avanza för hävstång (8% till 1,99% ränta).

270tkr i studielån, 550tkr i bolån, och har 26% belåningsgrad på bostaden.

Bolån + CSN + värdepapperskredit motsvarar ca 34 månaders nettolön eller 25 månaders bruttolön.

Alt. uttryckt 2,83 års nettolön eller 2,1 års bruttolön eller ca 4-5 års sparande med sparkvoten jag haft i några år, om det skulle omdirigeras till amortering istället för andra investeringar.

För mig är det helt ointressant att vara skuldfri om jag får en större nettoförmögenhet genom att ha kvar lånen (vilket jag får).

Jag har en hög sparkvot och ganska stort befintligt sparande i likvida medel (sparkonto + värdepapper) vilket gör lånen till ett icke-problem, även efter väldigt stora börsnedgångar.

Förmodligen är jag underbelånad men inte lika underbelånad som de som valt att ha 0 belåning.

Jag delar axr:s analys här och tycker att det kan appliceras på andra billiga lån också: Amortera inte på bostaden — det höjer din risk

2 gillningar

Jag var helt skuldfri med 0 i lån men studerar nu så drar på mig ett CSN lån. Av det lånet så kommer 40% vara investerat och resterande 60% behöver jag för att leva.

Målet efter studier är att komma upp i nettoförmögenhet 0kr igen (borträknat pension) och sen bara gå plus.

Jag var en sådan som var anti till alla typer av lån men desto mer jag lärt mig om ekonomi så desto mindre anti är jag (Stort tack till alla er kloka här på forumet🙏).

Idag skulle jag säga att man kan låna till allt om räntan är bra eller mindre än de du får i avkastning.

Samt om du har möjlighet att betala av lånen direkt, då är det ju bara extra pengar som hjälper en att nå ännu starkare ekonomi ![]() .

.

4 gillningar

Ca 3.5 miljoner i bolån annars inget. Skulle kunna amortera en ganska stor summa men anser att pengarna jobbar bättre på börsen. Men amorterar enbart enligt kraven.

3 gillningar

Ditt första fetade påstående styrks tyvärr inte på något sätt av ditt andra efterföljande påstående.

Att du har ett större kapital och ränta-på-ränta-effekt över tid kan oavsett belåningsgrad göra att din nettoförmögenhet är större och ökar snabbare i värde än tidigare.

Mer kapital och ränta-på-ränta över tid gör såklart att din nettoförmögenhet växer ändå men den skulle rimligen växa ännu mer med rimlig och billig belåning.

Sannolikt har du en lägre nettoförmögenhet än du skulle ha haft med belåning, så uttryckt på det sättet har du drabbats negativt av en lägre belåning.

Dvs. en belånad Jetman i ett alternativt universum skulle högst sannolikt ha en större nettoförmögenhet idag, om lånevillkoren och investeringarna är rimliga.

Det är ju inte direkt svårt att räkna på i efterhand heller, om man vill det. Jag skulle ha förlorat mycket på att vara obelånad och kunna investera mindre i indexfonder. Dessutom med lägre trygghet och flexibilitet p.g.a. försämrad likviditet.

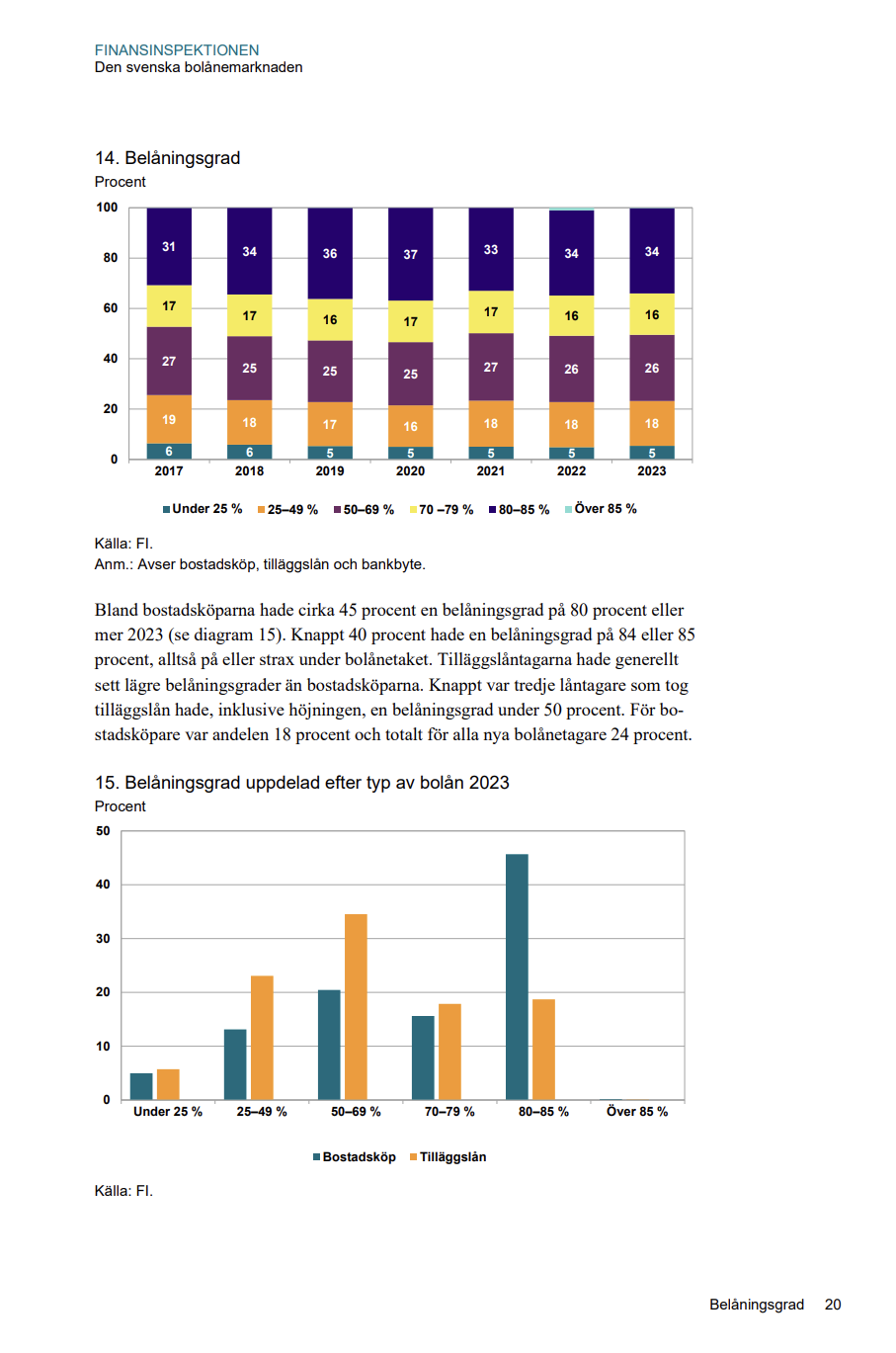

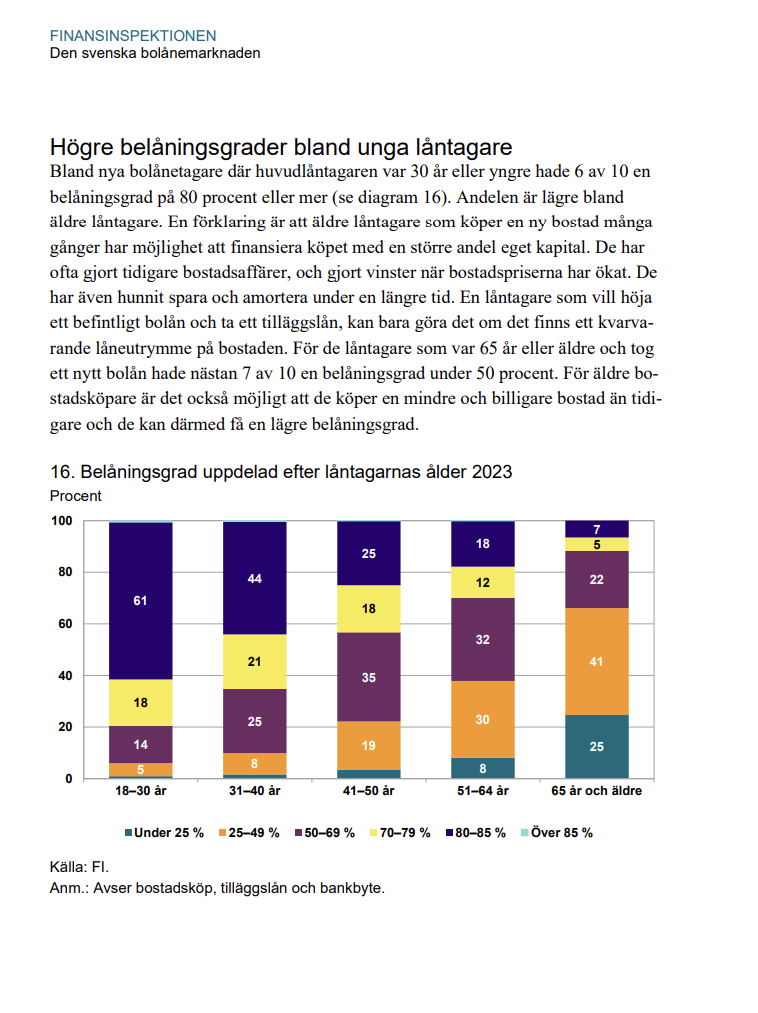

Precis så är det. Lite mer objektivt att kika på finnansinspektionens egna rapport från i mars 2024. Det ger en lite annan bild än att de flesta inte skulle ha bolån. Axplock:

4 gillningar

1,1 miljon i huslån

250 000 på ett lån till bil.

Frun har 40 000 i CSN-skuld också.

Det känns helt rimligt, även om billånet suger lite, men det amorterar vi rätt fort på nu, och förhoppningsvis ska vi aldrig känna behov av det igen.

Vi har tillsammans en Bruttoårsinkomst på 1,1 miljon ungefär.

Målet är att allt är avbetalat till pension, men innan det ska det byggas upp lite mer sparat kapital också, det har vi int så mycket nu

Den som tog lån har ju tagit en risk. Så det vore ska skandal att den med lån inte är rikare än de som inte tagit lån. Klart alla säger ,du är dum som inte tagit lån. Folk med den attityden brukar vara rätt tysta när börsen är blodrött och fastigheterna har fallit i värde.

2 gillningar

Jag håller delvis med dig när det gäller boende men tycker att långsiktig hävstång på t.ex. aktieindexfonder är en annan sak.

Bevisligen tycker staten också det eftersom de kör hävstång på AP7 Såfa.

Så i någon utsträckning använder de flesta svenskar belåning till investeringar vare sig de är medvetna om det eller inte.

“Sjunde AP-fonden använder sig av så kallade derivat för att höja risknivån i aktieandelen. Risknivån i AP7 Såfa är för sparare upp till 55 år högre än i en vanlig global aktiefond. Det beror på att den har en hävstång på aktiedelen som idag uppgår till maximalt 25 procent.”

Ni kan inte låna upp på bostaden och betala av billånet då?

Bolån (till en viss gräns) och studielån är väl ok.

Har dock själv inga studielån, men skulle jag börja studera så skulle jag kunna tänka mig att låna.

I vissa fall även billån, beroende på villkor.

Vi har idag ett litet bolån på 70000, var länge sedan vi amorterade. (Borätten kostade 150000, värdet nu en bit över 2 miljoner)

Betalade av det sista på billånet för något år sedan. Tog ett kortare lån, 5 år, med fördelaktig ränta. Vi hade dock kunnat betala det mesta kontant, men kände inte för att länsa sparkontona…

Vi har kreditkort, men krediten matchar våra inkomster - dvs vi har inte högre kredit än vad vi kan betala med en månadslön. (Fasta utgifter borträknade)

Skulle aldrig annars kunna tänka mig att ta ett lån för konsumtionsvaror, och definitivt inte för resor.