Billiga bostäder skulle innebära livslång konkurs för många som köpt in sig dyrt. Säker på att din drömvärld verkligen är så bra? Låter snarare som en mardröm.

Best case just nu är väl att bopriserna stagnerar, men inte går ner. Imo

Visst skulle det bli grisigt, men som jag ser det skjuter vi bara fram det oundvikliga. Även om priserna bara stagnerar kommer det utlösa ett stenhårt fall när psykologin vänder och människor inte längre ser bostaden som en investering.

Vi har liksom skjutit fram problemet för länge för att kunna få ett (helt) lyckligt slut för alla inblandade.

Så din lösning är en kedjereaktion av tusentals konkurser? Massa banker skulle heller inte klara sig om folk gick i personlig konkurs, och banken inte kan få tillbaka sina pengar.

Varför skulle folk gå i konkurser så länge dom har råd att betala räntorna? Bankerna vill inte ha tillbaka pengarna. Dom vill bara ha räntorna och skulderna är personliga och skrivs sällan av. Det finns folk från 90 tals krisen som fortfarande sitter på skulder eftersom kreditgivaren inte anser att man är insolvent.

Nej, min lösning är att folk (tänker främst på ungdomarna som idag inte har någon bostad) får ett schyst boende som inte bygger upp skuldbubblor i samhället.

Om det får köpepriserna att stagnera och därmed utlöser ett prisfall på som ändå obönhörligen kommer förr eller senare, so be it.

Sina pengar från vad? Bostadsobligationerna är sålda sedan länge.

Ja uppenbarligen finns det ändå boende även om det är tillfälligt men det är väl alla boenden egentligen. Det är inte så många som hamnar på gatan i Sverige (tack och lov). Sen är det självklart svårt för en 19 åring att få sitt första boende i ett centralt kvarter i Stockholm men det är lite av ett lyxproblem. Men tröskeln ökar ju så klart ju högre priserna blir. Tror att Riksbyggen börjat med hyrköp nu vilket kan eliminera problematiken kring kontantinsatsen.

Vi har flyttat till en mindre stad och har köpt hus för 1/4 av priset för liknande hus i Stockholmsförorten jag växte upp i

Men tänker att folk tar csn lån och sparar och/eller fått hjälp med kontantinsats av föräldrar för att komma in på bostadsmarknaden och sen successivt kan byta upp sig.

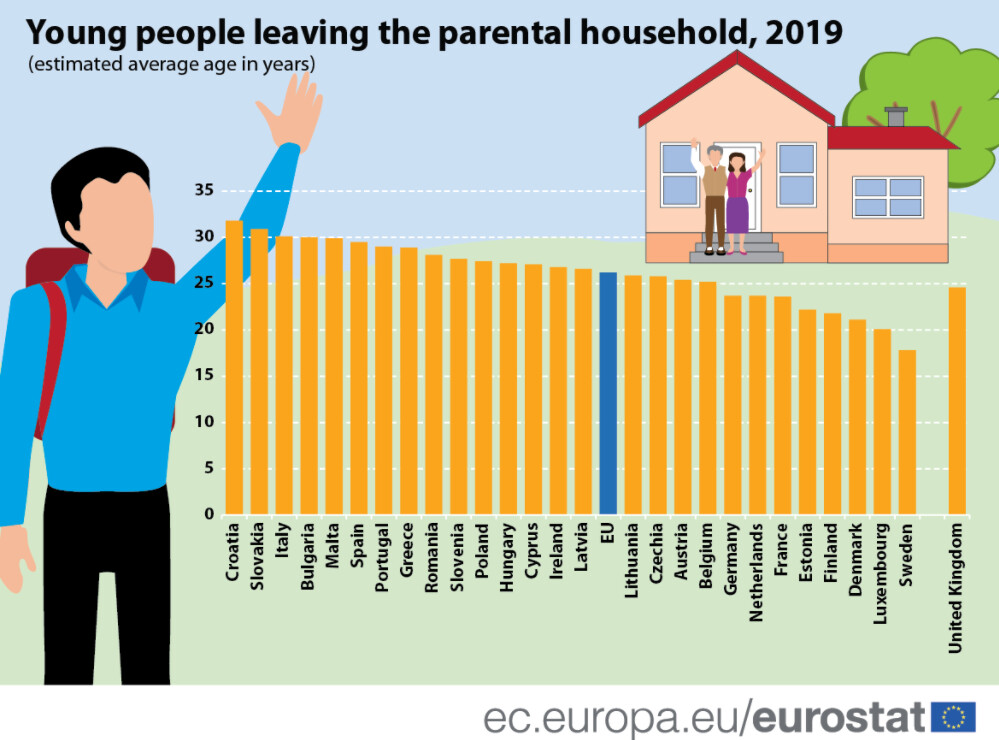

Är till viss del kulturellt också. I vissa länder flyttar man ofta inte hemifrån förrän man bildar egen familj.

Kommer inte ihåg exakt åldersgrupp, men har för mig att det var spannet 20-27 år… då hade iaf andelen som fortfarande bodde med föräldrarna ökat från 10% till 26% på tio år.

Från 15% till 27% mellan 1997 till 2019 var det visst. Så typ en fördubbling.

Delvis en anledning men om man kollar länderna längst ut till vänster i diagrammet är det också förknippat med höga priser, högre boräntor, hårdare amorteringskrav jämfört med Sverige men låga löner. Det är inte ovanligt att lägenhetshyran äter upp en medianlön i dessa länder. Vi har inte det bekymret i Sverige. Inte än i alla fall. Förhoppningsvis låter vi det inte gå så långt heller.

En åtgärd som skulle vara relativt enkel att införa är att ta bort skatt på uthyrning av eget boende.

Halva Oslos villabefolkning hyr ut ett rum i källaren till en ungdom. Samma gäller många andra större städer.

Det skulle fort generera tusentals (hundratusentals?) billigare lägenheter.

35 minuter till Stockholm innerstad och landets lägsta inkomstskatt.

Ett par med en inkomst på 80000 kr i månaden får ut 2206 kr mer netto i månaden genom att t.ex bo där istället för Göteborg. Ett miljonlån kostar ungefär 700 kr i månaden.

Det är inte så farliga priser vill jag hävda.